デジタル署名:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Digital Signatures - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850058

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

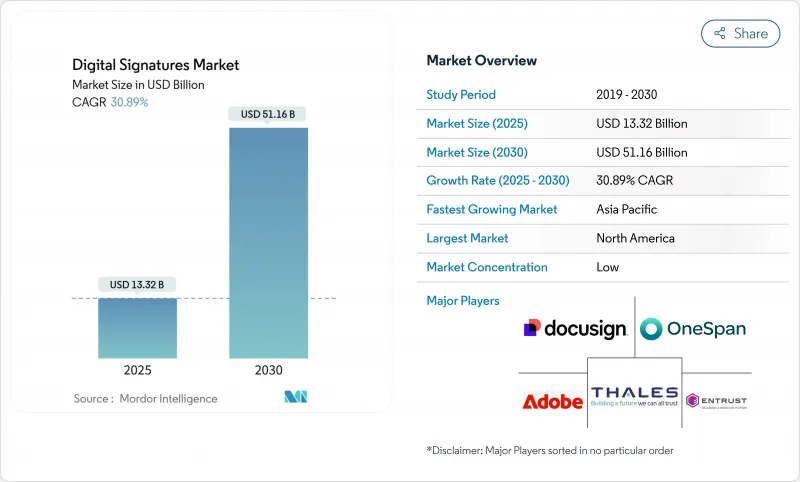

デジタル署名市場規模は2025年に133億2,000万米ドル、2030年には511億6,000万米ドルに達すると予測され、CAGRは30.89%で推移します。

持続的な勢いは、厳格なグローバルコンプライアンスの義務化、企業の本格的なデジタル化プロジェクト、そして迫り来る耐量子暗号の必要性から来ています。クラウド導入は依然としてデフォルトのアーキテクチャであり、リモートワークによって取引量は急増し、アプリケーション・プログラミング・インターフェース(API)の統合によって、署名は日常のビジネス・プロセスにおける目に見えないステップとなります。今やベンダーの差別化は、基本的な署名機能よりも、ポスト量子ロードマップやクロスプラットフォームの相互運用性にかかっています。同時に、断片化されたデータ主権体制と新興市場における帯域幅の制約が、先進的な署名技術の急速なグローバル展開を抑制しています。

世界のデジタル署名市場動向と洞察

EUにおける適格電子署名(eIDAS 2.0)のコンプライアンス義務化の加速

2024年5月に発効したeIDAS 2.0規制は、すべての加盟国に対し、1年以内に少なくとも1つの欧州デジタルIDウォレットを立ち上げることを義務付け、民間サービスプロバイダに対し、強力なユーザ認証のためにこれらのウォレットを受け入れるよう求めています。組織は2025年5月までにTLv5からTLv6トラスト・リストに移行しなければならず、署名作成デバイスと検証サービスのアップグレードが加速します。適格な電子署名がゴールド・スタンダードとなり、ハードウェア・セキュリティ・モジュール(HSM)や多要素認証への投資が促進されます。そのため、EU全域で事業を展開する多国籍企業は、法的リスクを回避するため、グローバルな署名スタックをEUガイドラインに同期させる。ターンキーのウォレットレディ・ソリューションを提供するベンダーは、企業が準拠に向けた競争を繰り広げる中、早期に優位に立つことができます。

APACの公共部門ワークフローにおける大規模なデジタル化プログラム

中国、インド、日本、ベトナムの各政府は、ペーパーレス・ガバナンスを急速に進めており、市民向けポータルのデジタル署名取引件数が増加しています。2024年後半に急増したベトナムのデジタル署名は、公共部門の指令が民間部門の導入にどのように火をつけたかを明確に示しています。インドのデジタルインディアにおける電子署名イニシアチブは、eMudhraが国家証明書発行の35%を占めるなど、同様のネットワーク効果を示しています。何百万人もの公務員がオンラインで取引を行う中、標準化された信頼フレームワークは、サプライヤー、銀行、保険会社にとって事実上の要件となっています。また、急激な取引量の増加により、ベンダーは低遅延でモバイル・ファーストのエクスペリエンスを提供する必要に迫られています。

国境を越えた有効性を阻む各国固有のデータローカリゼーションルール

40カ国に及ぶ約100のローカライゼーション対策が、機密データを国内クラウドに保管することを義務付け、インフラを断片化し、コンプライアンス・コストを押し上げています。デジタル署名プロバイダーは、グローバルな検証チェーンを維持しながら、鍵ストア、監査ログ、タイムスタンプサービスを規制管轄区域ごとに複製する必要があります。多通貨の取引文書を扱う金融機関は、余計な待ち時間と監査の複雑さを抱え、最も負担を感じています。調査によると、データのローカライゼーションは、ISO 27002の14のセキュリティ管理のうち13を弱め、脅威の発見と危機対応を弱体化させる可能性があります。その結果、技術が豊富で利益率の高い分野以外への導入が遅れることになります。

セグメント分析

クラウド・ソリューションは2024年に90億6,000万米ドルを生み出し、デジタル署名市場シェアの68%を占める。CAGR33.5%で加速を続けるクラウドは、2030年まで総増加収益の半分を超えます。ID-as-a-サービス・プラットフォームとの緊密な統合、即時の機能展開、弾力的なスケーリングは、迅速なリターンを求める企業の共感を呼んでいます。クラウド・プロバイダーは、FIPS 140-3の認証を受けた耐タンパー性の高いHSMクラスタを組み込み、キーのエスクローやマルチテナンシーに関する過去の懸念を緩和しています。その結果、調達チームは、資本支出を伴うインストールではなく、サブスクリプション・ライセンスを選択することが日常的になっています。

オンプレミスの導入は、ハードウェアの所有権が譲れない防衛、コア・バンキング、ソブリン・クラウドの要件に耐えます。中国、ロシア、インドではデータ居住に関する法令が制定され、ローカル・データセンターは選好から要件に昇格し、オンプレミス・ソリューションの収益シェアは32%にとどまる。2025年から2030年にかけては、ハイブリッド・アーキテクチャが実用的な橋渡し役として登場し、ルーチン・トランザクションをSaaSにオフロードしつつ、「適格」または機密の署名を社内のHSMラックに確保します。このデュアル・トラック・モデルにより、規制対象企業は主権管理を失うことなく、APIリッチなエコシステムを利用できるようになります。そのため、デジタル署名業界では、インテグレータは両方の環境にまたがる統合ポリシーオーケストレーションに焦点を当てています。

デジタル署名市場は、デプロイメント(オンプレミス、クラウド)、オファリング(ソフトウェア、ハードウェア、サービス)、エンドユーザー産業(BFSI、政府、ヘルスケア、石油・ガス、軍事・防衛、物流・運輸、その他)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)で区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米の収益シェアは34%で、2024年には45億3,000万米ドルに達します。これは、E-SIGNの下での規制の早期明確化、成熟したクラウドの普及、ISVおよびリセラーパートナーの密集したエコシステムを反映しています。業界別ではBFSIとテクノロジー業界が消費の大半を占めているが、州レベルのデジタル政府プログラムが新たなボリュームを追加しています。ケーススタディでは、モバイルアプリに署名を組み込んだ後、リテール銀行がオンライン融資の成約を倍増させたことが示されています。また、この地域は有力ベンダーの本拠地でもあり、人材とパートナーシップの優位性を確保しています。

アジア太平洋地域は、2030年までのCAGRが35.5%と、最も成長率の高い地域です。インド、中国、日本における大規模な政府デジタル化は、民間調達に連鎖する需要急増を支えています。インドのAadhaarと連動したe-Signは、取引ごとの本人確認コストを引き下げ、草の根の銀行や保険層でデジタル署名市場の採用を促進します。中国のサイバーセキュリティ法がHSMの現地調達の引き金となり、独自のサプライチェーンパターンが形成されます。

eIDAS 2.0の展開後、欧州での採用が加速。ドイツ、フランス、英国が、特にヘルスケア、金融、法律サービスにおける企業向け支出をリードしています。欧州デジタルIDウォレットは、摩擦のない国境を越えた認証を約束するが、レガシー統合は依然としてハードルとなっています。TLv6のトラストリスト管理とリモート認証署名をサポートするベンダーは、RFPへの採用が拡大しています。

中東とアフリカは、湾岸協力理事会の電子政府への取り組みに支えられ、10%台半ばの健全な成長を遂げています。アラブ首長国連邦では、リモート署名を認める国家信託の枠組みが施行され、外国人投資家のオンボーディングが合理化されます。南アフリカの金融セクターは、ヨハネスブルグとケープタウンにある冗長化されたデータセンターを活用し、電力やネットワークの制約が散発的に発生するにもかかわらず、クラウド・ソリューションを採用しています。

南米では、ブラジル、アルゼンチン、チリが法的承認法を制定し、需要が高まっています。ブラジルのCertiSignは、国境を越えた貿易文書用の証明書発行を拡大し、輸出企業の調達に拍車をかけています。この地域の成長は依然として異質な税制や公証規制と闘っているため、クラウドベンダーはメルコスールの貿易レーン向けのコンプライアンス・テンプレートを事前にパッケージ化するよう促しています。すべての地域において、デジタル署名市場は、安全なデジタル経済を目指す政府の持続的な後押しから利益を得ています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUにおける適格電子署名のコンプライアンス義務の加速(eIDAS 2.0)

- アジア太平洋地域の公共部門ワークフローにおける大規模デジタル化プログラム

- エンタープライズSaaSスイート(Microsoft 365、Salesforce)に埋め込まれた電子署名API

- 耐量子暗号証明書スタックに向けた更新サイクル

- ESGに関連したペーパーレス取引とスコープ3の炭素削減の推進

- 市場抑制要因

- 国境を越えた有効性を妨げる国固有のデータローカリゼーション規則

- 断片化された世界の信頼サービス認定制度

- 低帯域幅のモバイルネットワークにおける生体認証署名のUXギャップ

- 中小企業にとってHSMベースの適格署名のコストが高め

- 規制の見通し

- テクノロジーの展望

- マクロ経済要因の影響の評価

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- 展開別

- オンプレミス

- クラウド

- 提供別

- ソフトウェア

- ハードウェア

- サービス

- エンドユーザー業界別

- BFSI

- 政府

- ヘルスケア

- 石油・ガス

- 軍事と防衛

- 物流と輸送

- その他(調査・教育、不動産、製造、法律、IT、通信)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- アフリカ

- 南アフリカ

- ケニア

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- Strategic Developments

- 市場シェア分析

- Vendor Positioning Analysis

- 企業プロファイル

- DocuSign Inc.

- Adobe Inc.(Adobe Sign)

- OneSpan Inc.

- Thales Group(SafeNet)

- Entrust Corporation

- Nitro Software Ltd.

- airSlate Inc.(SignNow)

- Dropbox Inc.(HelloSign)

- Box Inc.(SignRequest)

- SIGNiX Inc.

- Ascertia Limited

- GlobalSign GMO

- Signeasy

- PandaDoc Inc.

- RPost Communications Ltd.

- CertiSign Certificadora Digital

- Kofax Ltd.

- Digicert Inc.

- Signicat AS

- Zoho Corporation(Zoho Sign)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日