|

市場調査レポート

商品コード

1850048

ヘルスケア資産管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Healthcare Asset Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ヘルスケア資産管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

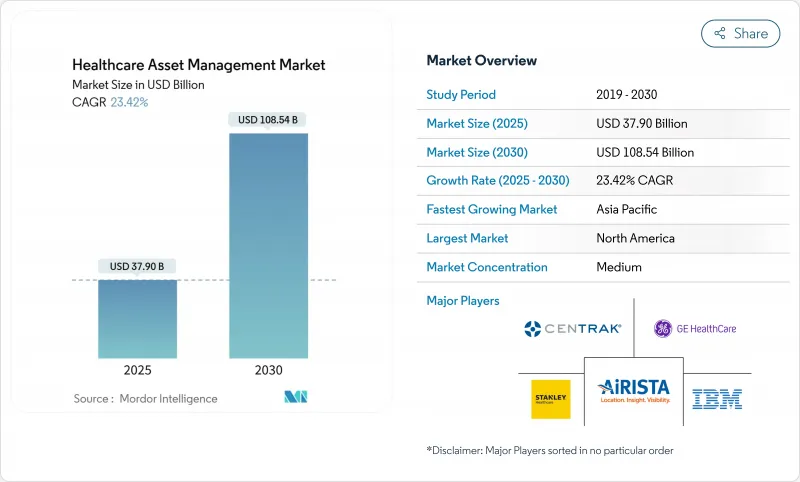

ヘルスケア資産管理市場規模は2025年に379億米ドルと推定され、予測期間(2025-2030年)のCAGRは23.42%で、2030年には1,085億4,000万米ドルに達すると予測されます。

この成長軌道は、規制の義務化、労働力不足、サイバーセキュリティへの期待が、資産追跡をコスト抑制ツールからデジタル医療業務の戦略的柱へと再配置するためにどのように収束するかを反映しています。病院は、バーコードによる在庫管理だけでなく、FDAが2024年に策定したデバイス・セキュリティ・ガイダンスへの準拠を合理化するコネクテッド・プラットフォームにも注目しています。需要はまた、看護スタッフの制約とも直接結びついています。臨床能力の縮小は、介護士が機器の場所を特定することから解放され、代わりに患者の転帰に集中できるようにするシステムの価値を拡大しています。これと並行して、タグに組み込まれた予測分析により、メンテナンスが事後対応から予測対応に移行し、ダウンタイムが削減され、資産寿命が延びる。これらの力を組み合わせることで、病院、製薬工場、研究所が、統合された可視性、サイバーセキュリティ、分析を、オプションのアドオンではなく、譲れない機能とみなすヘルスケア資産管理市場環境が実現します。

世界のヘルスケア資産管理市場の動向と洞察

医薬品偽造防止に向けたRFID需要の高まり

医薬品偽造は世界経済から毎年推定2,000億米ドルを流出させており、規制当局はエンドツーエンドの可視化を不可欠とするシリアル化と血統証明の要件を課すよう促しています。米国医薬品サプライチェーンセキュリティ法(Drug Supply Chain Security Act)では、医薬品メーカー、卸売業者、および調剤薬局は、製品の受け渡しのたびに、製品の出所を証明しなければなりません。暗号認証付きRFIDは、品目レベルの識別と、温度に敏感な生物製剤に必要なリアルタイムの環境監視を兼ね備えているため、現在、こうした展開のほとんどを支えています。2024年以降の半導体不足により、タグの価格は最大20%上昇したが、コンプライアンス違反の罰金やリコール費用がハードウェアの支出をはるかに上回るため、企業は依然として投資を行っています。サトーのようなベンダーは、認証とワークフロー効率の両方を1つのプロセスステップで実現する耐滅菌タグを発表しています。このような要因が、2025年から2030年にかけて製薬およびバイオテクノロジー製造業の顧客が予測するCAGR 26.8%を支えています。

看護スタッフ不足による効率化の圧力

都市部の主要病院では、看護師の欠員率が15%を超えているため、ケアチームが伸び悩み、管理者はサポート・テクノロジーから可能な限りの効率化を図る必要に迫られています。調査によると、看護師は各シフトの5分の1以上を、紛失した器具の捜索に費やしています。捜索時間を90%以上短縮するRTLSの実装は、人員を増やすことなくベッドに人員を配置し続ける直接的な労働力を提供します。英国の施設では、機器1台あたりの時間が60分から10分に短縮され、患者安全スコアの向上とスタッフの定着率の改善につながったことが実証されています。先進的な配備では、BLEバッジ、パニックボタン、予測分析が組み合わされ、臨床医が要求する前にユニットに機器を設置することで、ワークフローの負担を軽減し、満足度を高めています。

データプライバシーとサイバーセキュリティへの懸念

ヘルスケアにおける情報漏えいの平均コストは、2024年には1件あたり977万米ドルに達し、セキュリティリスクが迅速な展開の重要な抑止力となっています。FDAの2024年版ガイダンスの草案では、市販前のセキュリティテストを強化するよう求めており、購入者は本稼働前に暗号化、ネットワークのセグメンテーション、継続的なモニタリングに資金を提供するよう強制されています。従って、多くの病院は、オンプレミスの導入や、クラウドへのデータ・フローを制限するエア・ギャップ・ネットワークから始め、リスク削減のために分析機能の一部をトレードしています。セキュアなファームウェアを持たないレガシー・デバイスは、統合をさらに複雑にし、プロジェクトのスケジュールを延ばし、予算を膨らませる。

セグメント分析

RFIDは2024年の売上高の56.2%を占め、数十年にわたるプロトコルの成熟と強固なサプライチェーンにより、医薬品在庫や手術キット追跡のデフォルト技術となったことを裏付けています。RFIDのヘルスケア資産管理市場規模は2024年に213億米ドルであり、このモダリティがポイントオブケア・キャビネットや中央無菌処理にいかに深く浸透しているかを示しています。しかし、ソフトウェアで定義されたワークフローは、IDだけでなく位置情報をますます必要とするようになっています。そのため、BLE、Wi-Fi、ウルトラワイドバンドを活用したリアルタイム・ロケーション・システムは、2030年までCAGR 28.1%で成長し、静的RFIDの成長を食い止めると予測されています。

ベンダーがRFIDとRTLSを、パッシブIDとリアルタイムのテレメトリの間を行き来するマルチモードタグに統合することで、第二の成長フェーズが出現します。パッシブRFIDは高価な薬剤の収縮を制限し、RTLSは輸液ポンプが患者の容態が最も急変している場所で循環することを保証します。タグ、ゲートウェイ、エキサイタがキャンパス全体を覆い尽くしているため、ハードウェアが依然として支出の大半を占めていますが、利益プールは、デバイスの識別、位置、利用を1つのダッシュボードに統合するプラットフォーム・ライセンスにシフトしています。この収束が進むにつれ、ヘルスケア資産管理市場はシングルモード製品をニッチとみなすようになると思われます。

2024年の売上高の62.4%をハードウェアが占めたのは、数百万個のタグ、リーダー、天井埋め込み型ビーコンの継続的な購入によるものです。それでも、病院が資本支出から管理された成果へと軸足を移すにつれて、サービスがCAGR 25.6%で先行します。サブスクリプション契約では、ベンダーはアップタイム、ファームウェアの最新性、規制対応の監査ログを保証するため、ITチームは患者への対応に専念することができます。サービスに関連するヘルスケア資産管理市場規模は、2030年までに326億米ドルに達すると予測されており、インフラがユビキタスになり、差別化がコンサルティングによる最適化に移行する成熟サイクルを示唆しています。

また、プロフェッショナル・サービスやマネージド・サービスは、変更管理、システム統合、サイバーセキュリティの認定といった最も困難な障害にも対処します。サービス契約は通常、リモート機器ヘルスチェック、アルゴリズム更新、コンプライアンス文書作成をバンドルしており、コストは複数年の期間にわたって均等に分散され、償還サイクルと一致します。病院は、看護師の超過勤務の回避、ベッド回転率の向上、機器レンタルの削減によって、月額利用料が相殺されることを示すことで、契約を正当化するケースが増えています。

ヘルスケア資産管理市場は、テクノロジー(RFID、リアルタイムロケーションシステムなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(機器・デバイストラッキング、在庫/サプライチェーン管理など)、エンドユーザー(病院・診療所、研究所・診断センターなど)、地域によって区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

北米は2024年の売上高の37.8%を占め、米国の包括的なシリアル化法、成熟したEHRバックボーン、統合された安全なプラットフォームを支持する医療機器サイバー脅威の事件増加によって支えられています。カナダの各州でも同様の政策が採用されつつあり、メキシコの民間病院は医療観光客の確保と米国保険会社の監査を満たすために資産追跡に投資しています。安全性の欠如にペナルティを科す政府の償還モデルは、トレーサビリティを取締役会レベルの指標とし、この地域のヘルスケア資産管理市場の採用をさらに後押ししています。

アジア太平洋地域は最も急速に成長している地域で、2030年までのCAGRは22.5%と予想されています。中国、インド、東南アジアの公立病院建設計画では、従来のバーコードの手順を省略し、RFID-RTLSコンバージェンスを初日から実装するグリーンフィールド展開が可能です。これらの施設の多くは、資産管理を国のデジタルヘルス・クラウドと統合し、地域のサプライチェーン全体でリアルタイムの医薬品認証を可能にしています。設備投資が国民皆保険の目標に合致しているため、ベンダーは数百の新しい病院をカバーする複数年の基本契約を報告しています。

欧州では、EU-MDRの義務化、EUDAMEDデータベースの展開、ライフサイクルの最適化を支持する国の持続可能性目標に牽引され、着実に導入が進んでいます。ドイツと英国が早期の導入を牽引しているが、東欧では構造基金がデジタルトランスフォーメーションを重視しているため、資金調達メカニズムが追いついてきています。GDPRを背景としたサイバーセキュリティへの期待は、オンプレミスやハイブリッドクラウドに対する需要を高め、現地でのデータレジデンシーを実現することで、プラットフォームサプライヤーは構成の選択肢を広げることになります。Brexitにより、国境を越えた医療貿易に税関の複雑さが加わる中、英国のプロバイダーは、港の遅延や製品の無駄を避けるためにトレーサビリティを重視しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 市場促進要因

- 医薬品偽造防止のためのRFID需要の高まり

- 看護スタッフ不足による効率化のプレッシャー

- 患者安全規制(例:UDI、EU-MDR)

- タグに埋め込まれたAIベースの予測メンテナンス

- 資産の追跡可能性に結びついた成果報酬

- 市場抑制要因

- データプライバシーとサイバーセキュリティの懸念

- 高額なRTLS/RFIDインフラ初期費用

- 重要な無線医療機器への無線干渉

- 断片化されたレガシーCMMSが統合を遅らせる

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の市場への影響

第5章 市場規模と成長予測

- 技術別

- RFID

- リアルタイム位置情報システム(RTLS)

- Bluetooth Low Energy(BLE)とWi-Fi

- 赤外線と超音波

- コンポーネント別

- ハードウェア(タグ、リーダー、ゲートウェイ)

- ソフトウェア(分析、ミドルウェア)

- サービス(導入、管理、トレーニング)

- 用途別

- 機器およびデバイスの追跡

- 在庫/サプライチェーン管理

- 患者とスタッフの追跡

- ベッドとキャパシティの管理

- 環境および状態監視

- エンドユーザー別

- 病院と診療所

- 研究所および診断センター

- 医薬品およびバイオテクノロジー製造

- 長期ケアおよび介護施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- マレーシア

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Stanley Healthcare(Stanley Black & Decker)

- CenTrak Inc.

- AiRISTA Flow Inc.

- GE HealthCare Technologies Inc.

- IBM Corporation

- Infor Inc.

- Motorola Solutions Inc.

- Siemens Healthineers AG

- Accenture plc

- Sonitor Technologies AS

- Zebra Technologies Corporation

- Johnson Controls(Tyco International)

- Honeywell International Inc.

- Impinj Inc.

- Alien Technology LLC

- HID Global Corporation

- Ascom Holding AG

- Midmark Corporation(Versus RTLS)

- Trimble Inc.(Atrius)

- Cerner Corporation(Oracle Health)

- TagMaster AB

- Radianse LLC

- Kontakt.io Inc.

- Litum IoT Technologies

- Elpas Ltd.(Securitas)

第7章 市場機会と将来の動向

- ホワイトスペースと未充足ニーズの評価