ヘルスケア生体認証:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Healthcare Biometrics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850039

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

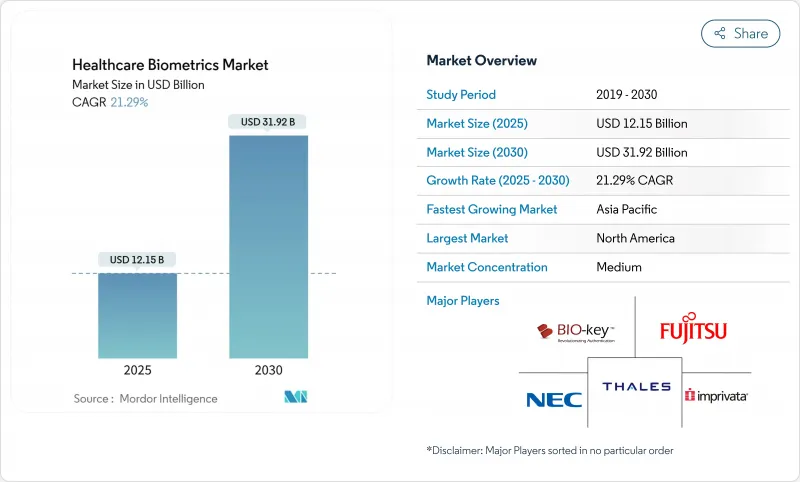

ヘルスケア生体認証市場規模は2025年に121億5,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは21.29%で、2030年には319億2,000万米ドルに達すると予測されています。

この急成長は、デジタルヘルス義務化、電子カルテ(EHR)エコシステムの拡大、2024年に1億人以上の患者ファイルが流出した記録的なデータ漏えいの波によって促進されています。医療ID詐欺の増加、政府のe-IDプログラム、パスワード不要の臨床ワークフローの必要性により、バイオメトリクス認証はオプションのアドオンではなく、重要なインフラとして位置づけられています。ハードウェアが依然として支出の大半を占めているが、プロバイダーが統合の専門知識を優先するため、サービスが最も急成長を記録しています。アジア太平洋のCAGR 25.13%は、大規模な公共セクタープロジェクトを反映しており、北米は厳格な個人情報保護法と成熟した病院IT施設によってリーダーシップを維持しています。

世界のヘルスケア生体認証市場の動向と洞察

政府によるE-IDおよびEHRの義務化

国のデジタルIDプログラムにより、ヘルスケアにおけるバイオメトリクス認証が義務化されつつあります。日本の「マイナンバー」保険証は、2024年12月までに92.5%のプロバイダーに普及し、8,100万人の国民が顔認識端末にリンクされました。インドのアユシュマン・バラット・デジタル・ミッションでは、6億5,000万人以上の生体認証健康アカウントが登録され、遠隔登録と記録へのアクセスが簡素化されました。エストニアは、電子サービス・スタック全体にAI主導のIDチェックを組み込むことで、このモデルを拡張しています。米国では、21世紀硬化法(21st-Century Cures Act)に準拠することで、パスワードによるログインをより強力な要素に置き換えるよう病院に圧力をかけ、バイオメトリクスによるシングルサインオンの普及を加速させています。これらの対策を総合すると、景気サイクル全体にわたって永続的な需要が確保されることになります。

医療個人情報盗難とデータ漏洩の急増

チェンジ・ヘルスケアのランサムウェア攻撃は、2024年に1億件以上の米国記録を漏洩させ、過去最悪の情報漏洩となりました。カイザー・パーマネンテやその他のネットワークで発生した事件は、この分野がサイバー犯罪と不正なデータ共有の両方に対して脆弱であることを示しています。全米医療不正防止協会(National Health Care Anti-Fraud Association)は、年間の不正行為を680億米ドルと推定しており、その多くは誤認に根ざしています。ピュー・チャリタブル・トラストは、照合ミスだけでも年間60億米ドルのコストがかかっていると計算しています。このような金銭的損失により、バイオメトリクスは裁量的支出から取締役会レベルの優先事項へと移行しつつあります。

高いデバイスと統合コスト

スキャナー、サーバー、オンサイト・サポートにかかる設備投資額は依然として大きいです。小規模な診療所では、システムを迅速に償却できるほどの取引量がないため、投資対効果モデルが改善されても導入が遅れます。レガシー医療情報システムとの複雑なインターフェイスは、専門のインテグレーターを必要とし、導入費用がかさみます。クラウド・ホスティング型のバイオメトリクス・アズ・ア・サービス(BaaS)は、ハードウェアの必要性をある程度緩和してくれるが、プレミアム・サブスクリプションは、スケールメリットが出るまで、厳しい予算を圧迫する可能性があります。

セグメント分析

単要素認証は2024年に37.31%の最大売上シェアを占め、これは成熟した費用対効果の高いスキャナーが病院の入院に浸透しているためです。とはいえ、精度、なりすまし耐性、フェイルオーバー機能がヘルスケア生体認証市場全体の戦略的購入基準となるにつれて、マルチモーダル・エンジンがCAGR 24.76%で最も急速に拡大しています。NECの個別化がんワクチン用顔照合システムは、マルチモーダルデザインがいかに精密医療ワークフローをサポートしているかを例証しています。キーストロークのケイデンスとポインタのダイナミクスを追跡する行動バイオメトリクスは、バックグラウンドセーフガードとしてEHRに導入されつつあります。一方、虹彩認証と静脈認証は、非接触操作が不可欠な無菌環境において支持を集めています。誤認識率を下げる基盤モデルのブレークスルーにより、マルチモーダル・オプションは10年後までには指紋と同等になる可能性が高いです。

ベンダーは現在、顔、音声、虹彩、行動信号を単一のソフトウェア開発キットでオーケストレーションするフレームワークを販売しており、統合のオーバーヘッドを削減しています。病院は、導入後にアクセスカードの紛失事故が40%減少し、患者中心のデジタル・プロジェクトに運営予算を割けるようになったとしています。しかし、指紋認証システムは、安価なセンサーと臨床医に広く親しまれていることから、予算に制約のある施設にとっては依然として魅力的です。

施設がエントリー・キオスク、ポイント・オブ・ケア・デバイス、モバイル・リーダーをアップグレードしたため、ハードウェアが2024年の売上の52.26%を占めました。予測期間中、プロフェッショナルサービスとマネージドサービスは、コンサルティング、ワークフローマッピング、規制保証を固定料金パッケージにバンドルすることで、CAGR 22.99%で機器を上回りました。セイルポイントによるImprivataのアイデンティティ・ガバナンス・ラインの買収は、ヘルスケアに特化したドメイン知識に対するプレミアムの高まりを示すものです。

統合の複雑さは依然として重要なセールスポイントです。医療機関はバイオメトリック予算全体の40~60%を、認証を臨床ケア・パスに整合させ、HL7/FHIRとの互換性を確保し、監査証跡を維持するサービスに割り当てています。マネージド・サービスは、24時間の監視、アルゴリズムの自動更新、四半期ごとのバイアス・テストを提供し、サイバーセキュリティの人員不足に直面する病院のITチームを緩和します。

地域分析

2024年のヘルスケア生体認証市場は、北米が36.81%の収益シェアでリードしており、HIPAAの厳格な施行、BIPAの訴訟リスク、EHRの急速な普及がその要因となっています。病院では、情報漏えいに関連するコスト回避やワークフローの効率化を考慮すると、ROIは22ヶ月と短いと報告しています。連邦政府機関では、退役軍人ケアの登録のためにマルチモーダル・キオスクを試験的に導入し、調達の幅を広げています。

欧州では、公共部門の強力なインセンティブがこれに続いています。欧州医療データスペースは、国境を越えたデータインフラに8億1,000万ユーロ(9億4,100万米ドル)を計上し、その多くは一般データ保護規則のプライバシー・バイ・デザイン条項を満たすためにバイオメトリクス管理を必要としています。スカンジナビアの医療システムはすでに患者ポータルに顔認証を組み込んでおり、パスワード不要のログインで88%のユーザー満足度を記録しています。

アジア太平洋地域が最も急速に進んでいます。インドのAyushman Bharatは現在、毎日約100万のバイオメトリクスIDを発行しており、この地域がカードベースのシステムを飛び越える規模であることを示しています。日本では、マイナンバー保険証の展開により、非接触型の顔認証が全国のプライマリ・ケア診療所に導入されています。一方、中国では、薬局の待ち時間を30%短縮し、現金処理コストを削減する病院の顔認証レーンを導入しています。こうした進歩は、アジア太平洋地域のCAGR 25.13%を下支えし、2030年までにアジア太平洋地域の売上を北米の水準に近づけると思われます。

ラテンアメリカ、中東・アフリカは、形成段階に入りつつあります。ブラジルとアラブ首長国連邦のパイロット・プロジェクトは、バイオメトリクスIDをワクチン接種の記録と結びつけるもので、早期ではあるが確固とした取り組みを示しています。資金調達の制約とインフラの格差が、短期的な普及を抑制しているが、多国間の医療デジタル化助成金により、10年後半にかけて普及が加速すると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府のE-IDおよびEHR義務化

- 医療個人情報の盗難とデータ漏洩の急増

- 急速なEHR導入による安全なログイン需要の促進

- テレヘルスIDオンボーディングの急増

- スマート病院IoT向け生体認証ウェアラブル

- AIを活用したマルチモーダル精度の飛躍的進歩

- 市場抑制要因

- デバイスと統合コストが高め

- プライバシーと規制遵守のハードル

- アルゴリズムバイアス訴訟リスク

- EHRと生体認証APIの相互運用性のギャップ

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(米ドルでの値)

- 技術別

- 単一要素認証

- 指紋認識

- 顔認識

- 虹彩認識

- 静脈/手のひら認識

- 行動バイオメトリクス

- 多要素認証

- マルチモーダル生体認証

- 生体認証サービス(BaaS)

- 単一要素認証

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- 患者の識別と追跡

- 医療記録/データセンターのセキュリティ

- ケア提供者認証

- 遠隔医療とリモートオンボーディング

- 薬局および規制薬物調剤

- ホーム/ 遠隔患者モニタリング

- エンドユーザー別

- 病院とクリニック

- 診断および調査ラボ

- 保険と支払者

- 在宅介護・高齢者介護施設

- 製薬・ライフサイエンス企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thales Group

- NEC Corporation

- Fujitsu Ltd

- Bio-Key International

- Imprivata Inc

- Suprema Inc

- ZKTeco Inc

- IDEMIA

- HID Global

- Crossmatch

- 3M Cogent

- Integrated Biometrics

- Lumidigm

- FaceTec

- Aratek

- M2SYS

- Vision-Box

- Certis ID

- CLEAR

- Redrock Biometrics

- AnyVision

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日