GaN半導体デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

GaN Semiconductor Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850025

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

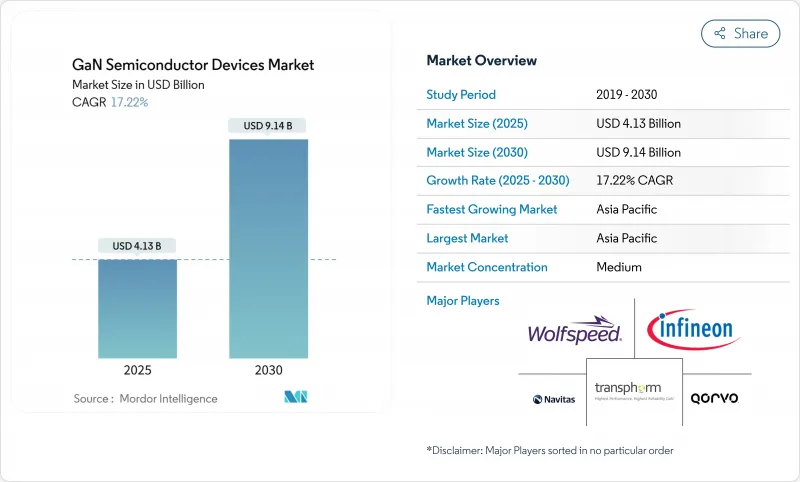

窒化ガリウム半導体デバイス市場規模は、2025年に41億3,000万米ドルに達し、2030年には91億4,000万米ドルに達すると予測されています。

この急増は、従来のシリコンと比較して、高効率、高速スイッチング、優れた熱性能を実現するGaNの本質的な能力を反映しています。同時に、世界的なエネルギー効率規制が強化され、データセンター事業者や産業用OEMは、損失を削減し冷却オーバーヘッドを縮小するGaNベースの変換ステージを求めるようになりました。Infineonやルネサスなどの既存企業が買収を通じてGaNの生産能力を拡大する一方、日本や欧州連合(EU)の地域的な優遇措置により、6インチや8インチのウエハーに対応したグリーンフィールド工場が加速されるなど、企業の投資動向がこの傾向を浮き彫りにしました。

世界のGaN半導体デバイス市場動向と洞察

65~240WのUSB-C PD GaNチャージャーの普及、中国OEMのロードマップが牽引

中国の家電ブランドは、超小型ユニバーサル・シリアル・バス給電充電器への急速なシフトを推進しました。2024年に発売されたモデルは、最大240Wを供給しながら、シリコン製の同等品に比べて容積を40%縮小し、小売価格を35%引き下げました。AnkerのGaNプライム・ラインは1.8W/cm3の電力密度を超え、ポケットサイズの筐体でノートパソコンや携帯電話のマルチプロトコル充電を可能にしました。コスト低下はアジア太平洋と北米の主流への浸透を促し、窒化ガリウム半導体デバイス市場に波及する数量増加をもたらしました。

アジアとインドで200W超のGaN-on-SiC PAを必要とする5G Massive-MIMOマクロセル展開

中国、インド、日本の携帯電話事業者各社は、2024年に3.5GHz以上の周波数帯域でGaN-on-SiCパワーアンプを使用したマクロ基地局を15,000基以上展開しました。この切り替えにより、消費電力は25%削減され、カバレッジは18%拡大しました。これにより、ある日本の大手通信事業者は年間1,800万米ドルの運用コスト削減を実現しています。こうした経済効果は、GaNパワーアンプの採用を確固たるものにし、窒化ガリウム半導体デバイス市場における収益機会を拡大させています。

限られた200mm GaN-on-Si Epiウエハーのサプライチェーンのボトルネック

2024年に200mmGaNエピタキシャルウエハを生産する優良サプライヤは10社未満。歩留まりはシリコンのベンチマークを15~20%下回っており、スループットを制約し、割高な価格を維持しています。欧州のティア1自動車部品サプライヤーは、6カ月の生産遅延を記録し、2,800万ユーロ(3,020万米ドル)相当の戦略的在庫バッファーを余儀なくされました。窒化ガリウム半導体デバイス市場では、ボトルネックが当面の数量に重くのしかかっています。

セグメント分析

窒化ガリウム半導体デバイス市場のパワー半導体スライスは、2024年に55.2%のシェアを占め、2030年まで19.1%で推移すると予測されています。データセンター事業者は、効率98.2%に達するGaNサーバー電源にアップグレードすることで、1施設当たり230万米ドルを節約しました。RFデバイスは、5GマッシブMIMOインフラと防衛レーダーがプレミアム需要を維持したため、これに続いた。

成熟は戦略的分岐点を示すものでした。Infineonのようなシリコンメーカーは車載グレードのGaN MOSFETラインを拡充し、WolfspeedのようなRFスペシャリストは3.5GHz超のマクロセル向けにGaN-on-SiCの熱ヘッドルームを活用しました。集積パワーステージプロバイダーは、ディスクリート販売にとどまらず、より高いマージンを獲得しました。したがって、窒化ガリウム半導体デバイス市場は、統合と垂直統合の両方を経験し、規模の優位性を強化しています。

高電子移動度トランジスタは2024年に57.2%の売上を占めるが、モノリシックパワーICはCAGR 31.1%と他のすべてのカテゴリーを上回る。中国のスマートフォンOEMは、ディスクリートスイッチを単一のGaN ICに置き換えることで、充電器の部品コストを18%削減し、部品点数を45%削減し、数量増加を促進しました。

窒化ガリウム半導体デバイス市場がシステム・イン・パッケージ設計に傾いている理由は、集積化によって電磁両立性が向上し、寄生が削減されるからです。モジュールメーカーは大電力設備に対応し、ダイオードの売上は補助整流の役割で堅調を維持しています。

100~650Vのコリドーは、民生用、データセンター用、48Vの産業用レールに沿っているため、2024年のシェアは70.3%を維持します。一方、650V超帯域は800V推進アーキテクチャに後押しされ、CAGR42.2%で躍進します。あるプレミアムEVブランドは、900VのGaNステージを使用して10-80%の充電時間を28分に短縮し、充電器の質量をSiCに対して3.2kg削減しました。

この移行は、新たな分離とテスト標準を促し、純粋なサプライヤーに課題を突きつける。とはいえ、窒化ガリウム半導体デバイス市場は、650 Vを超える信頼性を検証できるサプライヤーに報い、有利な自動車用バリュープールを解き放ちます。

GaN半導体デバイス市場は、デバイスタイプ(パワー半導体、その他)、コンポーネント(トランジスタ、その他)、定格電圧(100V未満、その他)、ウエハーサイズ(2インチ、その他)、基板技術(GaN-On-SiC、その他)、パッケージング(表面実装、その他)、エンドユーザー産業(自動車、モビリティ、その他)、地域(北米、南米、欧州、アジア太平洋、中東アフリカ)で区分されます。

地域分析

アジア太平洋地域は2024年売上高の38.2%を占め、CAGR 29.1%で最速の伸びを示しました。中国のガリウムへのアクセスと国家補助金により、イノサイエンス社は世界最大の8インチGaN-on-Si工場を同業他社より35%低いコストで操業することができました。韓国の家電大手と日本の自動車大手は、大量生産のアンカー・カスタマとなり、需要と生産能力拡大の好循環を維持した。

北米は技術革新の温床であり続けた。連邦政府のCHIPS補助金3,500万米ドルは、GlobalFoundries社がバーモント州でGaNの生産能力を拡大するのに役立ちました。国防請負業者は、GaNベースのフェーズドアレイレーダーを導入し、検出範囲を42%拡大する一方、消費電力を18%削減し、窒化ガリウム半導体デバイス市場に流れ込むミッションクリティカルな利益を示しました。

欧州では、プレミアム自動車と産業用ユースケースが優先されました。Cambridge GaN Devicesは事業拡大のために3,050万ユーロ(3,310万米ドル)を調達したが、これは欧州の高出力ニッチに対する投資家の見方を反映したものです。ドイツの大手OEMは、97.8%の充電器効率と30%の部品削減を実現し、EUの環境設計指令に適合しました。ラテンアメリカ、中東・アフリカは、現在のところ控えめなシェアだが、エネルギー価格とインフラ整備が収束するにつれて、電気通信やスマートシティプロジェクトでの有望な取り込みを実証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国OEMロードマップが牽引する65~240W USB-C PD GaN充電器の普及

- アジアとインドで200W超のGaN-on-SiC PAを必要とする5G Massive-MIMOマクロセルの展開

- 800 V EVプラットフォームへの移行が双方向GaN OBCとDC-DCの採用を促進

- 重量が重要な電動航空機およびeVTOLパワートレインにおけるGaNコンバータの選択

- LEOコンステレーション衛星がGaN Ku/KaバンドSSPAに移行

- 日本とEUのファブインセンティブがGaN生産能力の拡大を加速

- 市場抑制要因

- 200 mm GaN-on-Siウエハーの供給チェーンのボトルネック

- ゲート信頼性の課題>175℃自動車グレード0認定

- 新興市場におけるサブ3.5GHzマクロPAのコストデルタ対LDMOS

- EモードGaN QFN/CSPパッケージ向け断片化されたテスト/パッケージングエコシステム

- バリューチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の市場への影響

第5章 市場規模と成長予測

- デバイスタイプ別

- パワー半導体

- RF半導体

- 光半導体

- コンポーネント別

- トランジスタ(HEMT/FET)

- ダイオード(ショットキー、PiN)

- 整流器

- パワーIC(モノリシック、マルチチップ)

- モジュール(ハーフブリッジ、フルブリッジ)

- 定格電圧別

- 100V未満

- 100~650V

- 650V超

- ウエハーサイズ別

- 2インチ

- 4インチ

- 6インチ以上(8インチパイロットを含む)

- 基板技術別

- GaN-on-SiC

- GaN-on-Si

- GaNオンサファイア

- バルクGaN

- 650~1200V

- 1200V以上

- パッケージング別

- 表面実装(QFN、DFN)

- スルーホール(TO-220、TO-247)

- チップスケールパッケージ(CSP)

- ベアダイ

- エンドユーザー業界別

- 自動車とモビリティ

- 電気自動車

- 充電インフラ

- コンシューマーエレクトロニクス

- スマートフォン急速充電器

- ノートパソコンとタブレットの充電器

- ゲーム機とVR

- 通信およびデータ通信

- 5G基地局

- データセンターの電力

- 産業およびエネルギー

- 太陽光発電インバータ

- モータードライブ

- 電源ユニット(SMPS)

- 航空宇宙および防衛

- レーダーシステム

- 電子戦

- 衛星ペイロード

- 医学

- MRIとCT

- ポータブル医療機器

- 自動車とモビリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 台湾

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Efficient Power Conversion Corporation

- Navitas Semiconductor

- Transphorm Inc.

- Innoscience Technology Co., Ltd.

- MACOM Technology Solutions Holdings, Inc.

- Tagore Technology Inc.

- VisIC Technologies Ltd.

- Cambridge GaN Devices Ltd.

- NexGen Power Systems, Inc.

- Qromis, Inc.

- EPC Space LLC

- Analog Devices, Inc.

- Power Integrations, Inc.

- Ommic SAS

- Wolfspeed GaN Solutions

- Ampleon Netherlands B.V.

- Integra Technologies, Inc.

- RFHIC Corporation

- Sumitomo Electric Device Innovations Inc.

- Infineon Technologies AG

- STMicroelectronics N.V.

- Qorvo Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日