サービスとしてのワークスペース(WaaS):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Workspace As A Service (WaaS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850003

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

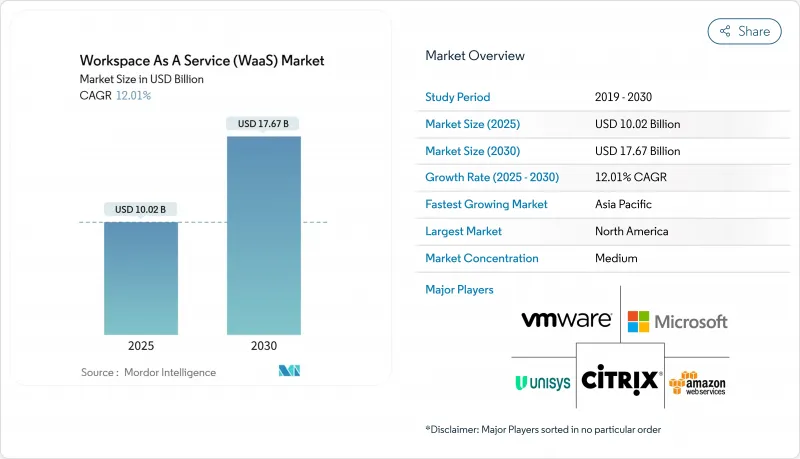

サービスとしてのワークスペース(WaaS)市場規模は2025年に100億2,000万米ドルに達し、2030年には176億7,000万米ドルに達すると予測されています。

企業は、セキュリティ、コンプライアンス、生産性ツールを単一の仮想エクスペリエンスに統合するクラウドファーストのデジタルワークプレイスアーキテクチャに移行していることが、成長を下支えしています。Hyperscalerの設備投資額は3,800億米ドルを超え、AI主導の仮想デスクトップをサポートするグローバルなGPU容量が解放されました。ゼロトラストフレームワークの急速な採用、コンプライアンスに対する監視の高まり、セキュアなハイブリッドワークの要件が、規制のある業種全体の需要を支えています。一方、市場の集中は緩やかであるため、既存ベンダーと新興のクラウドネイティブベンダーの双方が、グラフィックスデザイン、金融取引、リアルタイムコラボレーションなどの特殊なワークロードを中心にイノベーションを進めています。

世界のサービスとしてのワークスペース(WaaS)市場の動向と洞察

BYODの普及がWaaS需要を押し上げる

BYOD(Bring Your Own Device)ポリシーを採用する企業では、データの保護と統一されたセキュリティの徹底のため、集中型の仮想デスクトップへの依存度が高まっています。WaaSに組み込まれた多要素認証、きめ細かな条件付きアクセス、セッション分離は、管理されていないハードウェアに関連するリスクを軽減します。会計事務所、法律事務所、設計事務所では、仮想アプリが個人のラップトップやタブレットに即座に配信されるため、季節スタッフのオンボーディングが迅速化されたと報告しています。また、デバイスにとらわれない配信により、知的財産がエンドポイントではなくデータセンター内に保持されるため、CIOはIT資産の可視性が向上したことを挙げています。この勢いにより、BYODは成熟市場および新興市場全体で中期的な促進要因として位置付けられています。

クラウドVDIのコストとスケーラビリティの利点

クラウドでホストされる仮想デスクトップは、ハードウェアの一括更新をなくし、支出を消費ベースのモデルにシフトすることで、総所有コストを削減します。Amazon WorkSpaces Thin Clientデバイスは195米ドルから利用可能で、暗号化されたピクセルをクラウドからストリーミングします。Microsoft Azure Virtual Desktopは、マルチセッションWindows 11を追加して密度を最大化し、グローバルなデータセンターのフットプリントは、合併やプロジェクトのピーク時に即座にスケーリングすることを可能にします。このような効率性は、これまでエンタープライズグレードのインフラを導入するための資金が不足していたアジア太平洋地域の中小企業にとって、最も強く響くものです。

持続的なネットワーク遅延と帯域幅のギャップ

仮想デスクトップは、往復遅延の影響を強く受けます。Citrixのベンチマークテストによると、遅延が150ミリ秒を超えるとユーザーエクスペリエンスは急激に低下し、300ミリ秒を超えると受け入れられなくなります。多くの地方や新興国は、いまだに一貫性のないブロードバンドに依存しており、入力遅延、音声の欠落、グラフィックの不鮮明さなどが、導入意欲を削ぐ原因となっています。ハイパースケーラは、近隣のエッジゾーンと適応型UDPトランスポートによって制約を緩和していますが、ラストマイルのインフラは依然として不均一です。特に、高解像度ビデオやCADワークロードを伴う展開では、政府主導のファイバー展開と5G固定ワイヤレス試験運用が極めて重要になります。

セグメント分析

2024年のサービスとしてのワークスペース市場では、Desktop as a Serviceが56.7%のシェアを確保しました。これは、レガシー業務用ソフトウェアをサポートするフルOSイメージに対する根強い需要を反映しています。パッチの集中適用、ゴールデンイメージ管理、即時ロールバックにより、個々のノートPCに比べてコンプライアンスが簡素化されるため、企業はこのモデルを好んでいます。また、DaaSの採用は、時間単位の課金により、請負業者や季節的なスタッフにもスムーズに拡張できます。このセグメントのリーダーシップにより、プラットフォーム・ベンダーはアイデンティティ、観測可能性、エンドポイント分析などの補完的な機能を統合コンソールに統合するようになりました。

統合コラボレーションスイートは、2030年までのCAGRが13.1%で、最も急速に成長しているカテゴリーです。チャット、通話、ドキュメントの共同作成、ワークフローの自動化を組み合わせたバンドルは、ツールの乱立を減らし、ライセンスの統合を促します。既存のOffice 365契約内ではMicrosoft Teamsが、教育機関や新興企業ではGoogle Workspaceが圧倒的なシェアを占めています。ベンダーは現在、会議記録AI、ホワイトボード、ローコード・プロセス・ビルダーを組み込み、スイートをより広範なデジタル・エクスペリエンス・プラットフォームのローンチパッドとして位置付けています。このような流れは、企業がまとまったエコシステムを志向するにつれて、単体の会議ソリューションやストレージソリューションを徐々に希薄化させると思われます。

2024年のWorkspace as a Service市場規模の67.5%はオンプレミスが占めています。このような施設では、VDIソフトウェアとプライベート・データセンターで稼働するハイパーコンバージド・クラスターが組み合わされることが多いです。しかし、厳格な容量計画、ハードウェアの更新サイクル、個別の災害復旧サイトにより、資本コストは高止まりしています。

クラウドの導入は、2030年までのCAGRが13.8%と最も高くなる見込みです。プロバイダーは、エンタープライズグレードのGPU、自動化された弾力性、グローバルな冗長性を、初期費用をかけずに提供します。マイクロソフトのAzure Virtual Desktop on Azure Stack HCIは、オンプレミスで仮想セッションホストをホスティングしながら、クラウドからそれらを制御することで、両方の世界の橋渡しをします。欧州の企業は、GDPRとSchrems IIのデータ転送規制に対応するソブリン・クラウドのリージョンを求めています。やがて、規制の厳しい企業においても、パブリッククラウドの運用モデルが新たなグリーンフィールドの導入やワークロードの拡大を支配するようになると思われます。

地域別分析

北米は、成熟したクラウドインフラ、高いブロードバンド普及率、テクノロジー、金融、メディア分野での早期導入に支えられ、2024年のWorkspace as a Service市場で35.6%のシェアを獲得して首位を維持。リモートワークのデータ管理に関する規制が明確になったことでロールアウトが加速し、複数の大都市圏におけるハイパースケーラの密度がレイテンシを最適な閾値内に抑えました。アマゾンの100億米ドルを投じたノースカロライナ・キャンパスなど、AIに最適化されたデータセンターへの継続的な民間投資は、この地域の供給基盤を強化し続けています。

アジア太平洋地域は、2030年までのCAGRが最速の12.7%を記録すると予測されています。インド、インドネシア、ベトナムの各政府は、光ファイバーと5Gのカバレッジを拡大するための補助金と周波数インセンティブを計上し、中小企業や公共機関がオンプレミスITからクラウドデスクトップに移行できるようにしています。アマゾンがオーストラリアのデータセンターに200億オーストラリアドルを割り当て、新たな太陽光発電所と組み合わせることで、地域のグリーンインフラに対する意欲を強調しています。日本や韓国の国内クラウドプロバイダーも、言語モデル開発や3D設計をサポートするGPUリッチクラスタを発表しており、近隣ゾーンから提供される高性能ワークステーションの需要に拍車をかけています。

欧州は引き続き、ソブリン・クラウドの枠組みを軸とした成長の軸となっています。欧州データ法(European Data Act)や分野別の義務化により、ワークロードは地域境界内にとどまることが余儀なくされているため、フランス、ドイツ、北欧では信頼できるクラウドパートナーネットワークの導入が進んでいます。VMwareのソブリン・クラウド・リファレンス・アーキテクチャーは、仮想デスクトップの認証を迅速に行うための標準化されたコンプライアンス・テンプレートを提供しています。ハードウェアの更新サイクルに伴い、多くの企業がオンプレミスのラックを縮小し、パブリッククラウドの公認リージョンに加入しています。中東とアフリカでは、経済多様化プログラムに関連した新たな導入が見られる一方、ラテンアメリカでは、ファイバー・バックボーンとエッジ・ノードが歴史的な帯域幅ギャップを解消し、着実な勢いを見せています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- BYODの普及によりWaaSの需要が増加

- クラウドVDIのコストとスケーラビリティのメリット

- ハイブリッドワークのセキュリティ要件

- ハイパースケーラーのDaaSポートフォリオの拡大

- デジタルワークプレイスに組み込まれたESGダッシュボード

- GPUアクセラレーション仮想ワークステーション(AI/グラフィックス)

- 市場抑制要因

- 永続的なネットワーク遅延と帯域幅のギャップ

- レガシーアプリの統合の複雑さ

- クラウドのエグレス料金の上昇がTCOを圧迫

- データ主権ルールによりローカルVDIフットプリントが強制される

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- ソリューション別

- デスクトップ・アズ・ア・サービス(DaaS)

- アプリケーション・アズ・ア・サービス(AaaS)

- マネージドセキュリティとコンプライアンス-aaS

- 統合コラボレーションスイート

- 展開モデル別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー別

- BFSI

- 教育

- 小売業とeコマース

- 政府および公共部門

- ITおよび通信

- その他のエンドユーザー分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services Inc.

- VMware Inc.

- Citrix Systems Inc.

- Microsoft Corporation

- Google LLC

- IBM Corporation

- Cisco Systems Inc.

- Accenture plc

- DXC Technology Co.

- Hewlett Packard Enterprise

- Nutanix Inc.

- Workspot Inc.

- Cloudalize NV

- Dizzion Inc.

- Getronics NV

- Unisys Corporation

- NTT DATA Corporation

- Colt Technology Services

- Oracle Corporation

- Huawei Technologies Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日