SECaaS:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

SECaaS - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849997

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

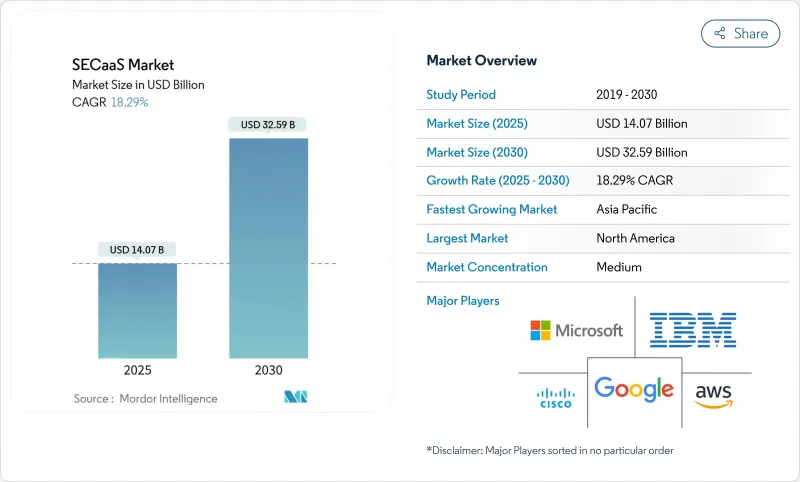

SECaaSの市場規模は、2025年に140億7,000万米ドル、2030年には325億9,000万米ドルに達し、CAGR 18.3%で拡大すると予測されます。

サイバーレジリエンスに対する取締役会レベルの関心の高まり、消費ベースの価格設定の主流化、およびワークロードのパブリッククラウドやハイブリッドクラウドへの着実な移行により、調達予算はクラウド提供型のセキュリティ管理へと向かっています。アプライアンス中心の防御を統合型セキュリティ・サービス・エッジ・プラットフォームに置き換えた企業は、従量課金モデルによって実際のトラフィック量に合わせた防御レベルを維持できることに気付きます。リモートワークポリシーやクラウドネイティブなアプリケーションの普及により、ID、デバイス、APIトラフィックが1つのポリシーフレームワークに集約されると、需要はさらに加速します。SECaaS市場は現在、滞留時間を短縮し、脅威インテリジェンスを自動化されたクローズドループ対応に変えるフルスタックの観測可能性を提供するAIを組み込んだ分析から利益を得ています。

世界のSECaaS市場の動向と洞察

中小企業と企業におけるクラウド導入の急増

クラウド予算の増加は、企業がアイデンティティファーストの防御を優先して境界中心の技術を廃止するにつれて、SECaaS市場に直接流入します。インドのパブリッククラウドサービスは2028年までに242億米ドルを超えると予測され、中でもセキュリティサービスがCAGR 19%で最も急速に進展しています。中小企業は、専用のSOCに投資することなくエンタープライズグレードの保護を獲得し、マルチテナント・プラットフォーム向けのベンダー・パイプラインを加速させています。金融機関では、すでに98%が少なくとも1種類のクラウドサービスを利用しており、そのほとんどが、厳格に管理されたアクセスポリシーの下、規制対象のワークロードをサードパーティのクラウドに拡張しています。新しいワークロードがクラウドに移行するたびに、SECaaSサブスクリプションのアタッチ率は自動的に拡大し、ベンダー情勢全体に複合的な収益効果をもたらしています。

サイバー脅威の高度化

攻撃者は現在、AIが生成したフィッシングや自律型マルウェア、大規模なクレデンシャル流出キャンペーンを駆使し、シグネチャベースのツールを圧倒しています。銀行は、中核的なSOCワークフローに機械学習分析を組み込むことでこれに対応し、複数年にわたるサイバー予算のうち、クラウドネイティブの脅威検出エンジンに充てる割合を増やしています。ハッキングに関連した情報漏えいが256%も急増したヘルスケア・プロバイダーは、サードパーティ・サービスの参入要件としてSOC 2とHIPAAへの準拠を規定しています。脅威インテリジェンス・フィードは一元化され、検知モデルは継続的に再トレーニングされ、自動化されたレスポンス・アクションはグローバルな拠点間で数秒のうちにオーケストレーションされます。

データ居住と主権に関する懸念

国境を越えたデータフロー規制は、一律のクラウド導入の課題となっています。欧州のGDPRと間近に迫ったデジタル・オペレーショナル・レジリエンス法(Digital Operational Resilience Act)は、多くの金融機関に対し、顧客データを地域の境界内で管理することを強制しており、グローバルなクラウド拠点の選択肢を狭めています。マルチクラウド戦略は魅力的に見えるが、主権管理のばらつきによってセキュリティアーキテクチャが分断され、コストが重複します。新たなソブリン・クラウド・サービスはローカライズされた処理を約束するが、企業は潜在的なベンダー・ロックインに対して慎重な姿勢を崩していないです。

セグメント分析

アイデンティティ・アンド・アクセス管理は、クラウドファーストアーキテクチャがアイデンティティをデフォルトのコントロールプレーンに昇格させる中、依然としてSECaaS市場の中心であり、2024年の売上高の24.6%を占めています。このセグメントの永続的な関連性は、最小権限の厳格化とサードパーティの開発者アカウントの爆発的増加を反映しています。先進的なIAMスイートは現在、ワークフォースSSOを超え、コンテナオーケストレーターによって生成される非人間的なIDを管理するまでに拡張され、ライセンス数とユーザーあたりの平均収益を高めています。クラウド・アクセス・セキュリティ・ブローカー(Cloud Access Security Broker)セグメントは、CAGR 19.0%で成長しており、認可されていないSaaSを検出し、SaaS間のトラフィックに直接データ損失防止ルールを適用する必要性に後押しされています。これらのソリューションの柱を組み合わせることで、インライン検査、アクセス制御、データ分類がグローバルなエッジファブリック上で共存する、統合型セキュリティサービスエッジへの移行が促進されます。セキュアメールゲートウェイとセキュアウェブゲートウェイの機能は、これらの統合されたスタックに移行しており、次世代SIEMはハイパースケーラのオブジェクトストレージを利用するために取り込みパイプラインをリファクタリングすることで、テラバイトあたりの経済性を削減し、展開の摩擦を取り除きます。

CI/CDパイプラインに直接組み込まれた第2世代の脆弱性管理ツールは、コード、ビルド、ランタイム間のフィードバックループを閉じる。この移行により、セキュリティ体制は開発者のワークフローと密接に結びつき、SECaaS市場はより広範なプラットフォーム開拓の動きと連携します。ベンダーは現在、事前に承認されたIaCテンプレート、ポリシーアズコードライブラリ、パイプラインプラグインをパッケージ化し、リスクの可視化がボルトオンではなく、本質的なものになるようにしています。最も効果的なセールス・ナラティブは、測定可能なMTTDの削減、ダッシュボード主導のコンプライアンス、5つのポイント・ソリューションを1つの契約に統合することによる実証可能なROIを軸としています。

パブリック・クラウドの導入は、2024年のSECaaS市場の59.8%を占め、企業はターンキーのグローバル・ポイント・オブ・プレゼンスと弾力的なスケールを活用しています。とはいえ、ハイブリッド・クラウドの採用は、規制対象がデータの主権をレイテンシやパフォーマンス基準と比較検討する中で、CAGR 19.8%を記録しています。企業は現在、アイデンティティ・ブローカーとポリシー・エンジンをパブリック・クラウドに配置する一方で、機密性の高いワークロードについては、顧客が管理するインフラ上でインライン復号化ノードを実行するのが一般的です。このようなアーキテクチャの多様性には、ポリシーを一度だけ伝播し、あらゆる場所で適用できるオーケストレーション層が必要です。

プライベートクラウドのSECaaSインスタンスは、共有環境にトラフィックのメタデータを公開できない防衛や重要インフラのオペレータのために存続します。新興の業界設計図では、データ残留性規則に違反することなく、信頼ドメイン間で侵害の指標を制御された形で同期させることが可能であり、このアプローチは各国のCERTと連携する産業制御ベンダーによって開拓されました。予測期間中、マルチクラウド・ポリシーの自動化は、IDフェデレーション、鍵管理、テレメトリの正規化を合理化することを目的としたクラウドプラットフォームとセキュリティベンダー間の提携を促進し、テーブルステークスとなると思われます。

地域分析

北米は、ハイパースケーラ、サイバーセキュリティ・イノベーター、アーリーアダプター企業が集中していることを反映して、2024年の世界売上高の37.1%を維持。CISAによる連邦政府のガイダンスは、従来のVPNトンネルの廃止を促し、ゼロトラスト、クラウドネイティブアクセスを支持した。金融機関は現在、サードパーティのデューデリジェンス審査においてセキュリティ・サービス・エッジの管理を義務付けており、サプライチェーン全体のネットワーク効果を強化しています。カナダとメキシコはこの勢いに乗り、地域のデータ保護法を国境を越えたデータの流れに統合し、プラットフォームの拡大に拍車をかけています。

アジア太平洋地域では、2030年までのCAGRが19.4%で推移しており、クラウド移行のロードマップが各国のデジタル経済目標を下支えしています。インドのパブリッククラウドの収益はすでに世界で最も急成長している国のひとつに数えられており、オーストラリアのIRAPフレームワークは認定プロバイダーに対する政府調達チャネルを開いています。日本の通信事業者は5Gエッジ展開の先陣を切っており、産業界の顧客は遠隔地の工場にインライン検査を事前プロビジョニングするよう促しています。各地域のデータ規制は多岐にわたるが、地域を意識した一貫した暗号鍵管理を実証できるプロバイダーは、入札で決定的な優位性を獲得しています。

欧州では、GDPRや、金融機関にリアルタイムの管理検証を義務付けるデジタル・オペレーショナル・レジリエンス法(Digital Operational Resilience Act)の施行が追い風となり、堅調な需要が続いています。ドイツと英国は、クラウドアクセス、電子メールセキュリティ、データ損失防止を一元化するコンバージド・プラットフォームへの投資を主導しています。フランスとイタリアは、中小企業の導入に共同資金を割り当てる国家サイバーレジリエンス計画を通じて調達を加速させています。また、南米や中東・アフリカでは、クラウドの導入が先行しているもの、インターネットのバックボーンや規制の枠組みが急速に拡大しており、経済情勢が安定するにつれてSECaaSの普及率が高まることが予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中小企業と大企業におけるクラウド導入の急増

- サイバー脅威の高度化

- リモートワークとBYOD環境への移行

- 厳格な世界のデータ保護規制

- DevSecOpsにおけるAPI主導の「コードとしてのセキュリティ」の需要

- ゼロトラストセキュリティサービスエッジの迅速な展開

- 市場抑制要因

- データの所在地と主権に関する懸念

- 複数ベンダーのサブスクリプション管理の複雑さ

- インラインクラウドセキュリティをバイパスするレイテンシに敏感なワークロード

- 使用量ベースの課金基準の欠如

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- ソリューション別

- アイデンティティとアクセス管理(IAM)

- セキュアメールゲートウェイ

- セキュアWebゲートウェイ

- クラウドアクセスセキュリティブローカー(CASB)

- セキュリティ情報およびイベント管理(SIEM)

- 脆弱性管理

- その他の解決策

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- BFSI

- ITおよび通信

- ヘルスケアとライフサイエンス

- 政府と防衛

- 小売業とeコマース

- 製造業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems

- Zscaler

- Palo Alto Networks

- Microsoft

- Trend Micro

- Barracuda Networks

- IBM

- Proofpoint

- Sophos

- Forcepoint

- McAfee

- Symantec(Broadcom)

- Qualys

- Check Point Software

- Fortinet

- Cloudflare

- Okta

- Akamai

- Amazon Web Services

- Google Cloud

- CrowdStrike

- Rapid7

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日