|

市場調査レポート

商品コード

1849985

世界のヘルスケアIT統合:市場シェア分析、産業動向、統計、成長動向予測(2025年~2030年)Global Healthcare IT Integration - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 世界のヘルスケアIT統合:市場シェア分析、産業動向、統計、成長動向予測(2025年~2030年) |

|

出版日: 2025年06月10日

発行: Mordor Intelligence

ページ情報: 英文 119 Pages

納期: 2~3営業日

|

概要

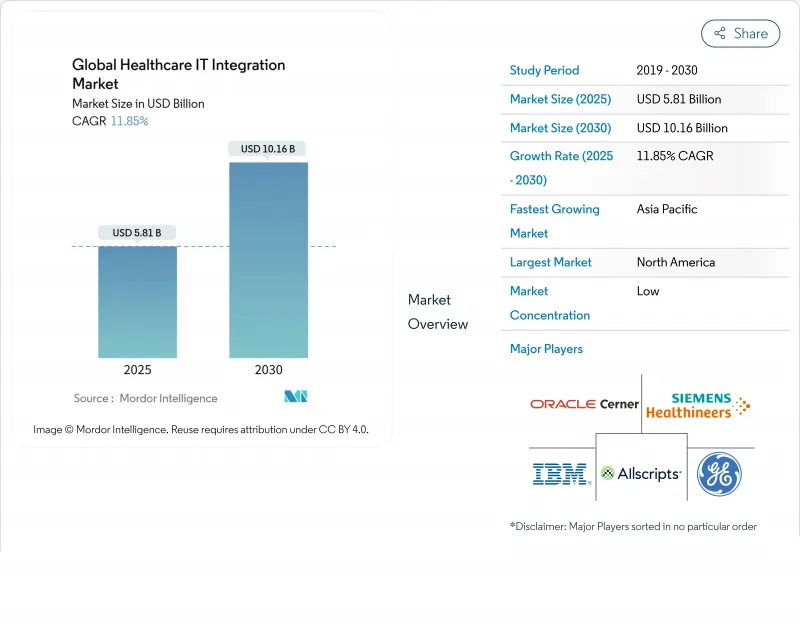

世界のヘルスケアIT統合市場規模は2025年に58億1,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは11.85%で、2030年には101億6,000万米ドルに達すると予測されます。

力強い成長は、断片化されたデータシステムを統合し、相互運用性の義務に準拠し、摩擦のないデータ交換に依存する価値ベースのケアモデルをサポートする必要性から生じています。医療提供者の統合、接続された医療機器の着実な増加、支払者と医療提供者の融合は、強固な統合アーキテクチャに対する需要を増幅しています。同時に、FHIR主導のアプリケーション・プログラミング・インターフェース(API)は技術的なベースラインを再定義しており、既存ベンダーも新規参入ベンダーもインターフェースエンジン、APIゲートウェイ、データ正規化パイプラインの近代化を余儀なくされています。サイバーセキュリティへの期待の高まりと、特にHL7/FHIRのスペシャリストを中心とした実装人材の確保が、企業がスピード、セキュリティ、コストのバランスを取りながら投資の優先順位を形成しています。

世界のヘルスケアIT統合市場動向と洞察

米国ONCとEU EHDSが義務付けるFHIRベースのAPIへの移行

2026年1月に施行されるONC最終規則と2025年3月から施行されているEHDS規則は、支払者、プロバイダー、ベンダーに、FHIRリソース上に構築されたリアルタイムで患者承認のデータフローをサポートすることを強制し、インターフェースエンジンの更新、API管理、セマンティックマッピングツールへの設備投資を加速させています。2024年にはすでに67%の組織がFHIR APIを実行しており、ヘルスケアIT統合市場は、レガシーHL7v2フィードをきめ細かなFHIRエンティティにマッピングするための険しい学習曲線を吸収しなければならず、北米の成熟した環境でさえ専門家の需要を促進します。コンプライアンスを遵守できない開発ベンダーは、金銭的な罰則や戦略的な不利益を被るリスクがあるため、EHRベンダーとニッチインテグレーターが提携し、移行促進ツールやコンフォーマンステストフレームワークを共同開発することを促しています。

遠隔患者モニタリングプログラムによるマルチシステムインテグレーションの需要

遠隔患者モニタリング(RPM)および病院-在宅モデルに対する支払者の払い戻しにより、需要が急増。米国では5,000万人近くの患者がRPM機器を使用しており、モニタリング・フィードがEHRワークフローに組み込まれると転帰が著しく改善します。データの流れは現在、ウェアラブル、スマートフォンアプリ、クラウド分析にまたがっており、ヘルスケアIT統合市場は、デバイスからEHRへのオーケストレーション、アラートルーティング、縦断的記録の充実化の中核を担っています。EHRコネクターやFHIRファーストアーキテクチャをあらかじめ構築しているベンダーは、購入候補リストの上位にランクされており、病院は、デバイスデータが品質報告指標と整合していることを確認するために、技術的なデューデリジェンス基準を厳しくしています。

アフリカにおけるHL7/FHIR専門家の実装人材不足

アフリカの公共および民間のプロバイダーは、HL7およびFHIRのセマンティクスに精通した統合エンジニアの人材が限られているため、重要なプロジェクトで6~12か月の遅れに直面していますhealthtechafrica.org.遠隔コンサルティングは、現場での変更管理とインフラ作業が不可欠であるため、ギャップの一部しか軽減していないです。人材不足は人件費を上昇させ、稼動スケジュールを引き延ばし、キャパシティ・ビルディング・プログラムが成熟するまで、対応可能なヘルスケアIT統合市場を縮小させます。ナミビアのような新興の国家eヘルス戦略では、認定プログラムを拡大するために労働力開発助成金を計上しています。

セグメント分析

サービスは2024年のヘルスケアIT統合市場シェアの57.56%を占め、これはクロスプラットフォーム相互運用性プロジェクトの知識集約的な性格を示す水準です。アドバイザリーチームは、ワークフローのマッピング、インターフェイス仕様の構築、検証スクリプトの実行、24時間365日のサポートデスクの維持などを行う。FHIRの規制によって成果物が厳しくなり、マルチベンダーのエコシステムが継続的なガバナンスを要求するようになるにつれ、このようなサービスの重みは持続すると予想されます。大規模な医療システムは、アップタイムと規制監査への対応を保証するマネージド統合契約に、増大する運用予算を割り当てています。

製品分野は、インターフェイスエンジン、APIゲートウェイ、デバイス接続ソフトウェアがローコードデザインスタジオを採用するにつれて、ヘルスケアIT統合市場全体の規模拡大を上回るCAGR 13.25%の成長が予測されます。Infor Cloverleafだけで、米国の病院の3分の1にわたって毎日3億件以上のトランザクションを処理しており、レガシーなスクリプトを多用するブローカーを最新のエンジンがどのように引き継いでいるかを示しています。クラウドベースのツールチェーンは、事前に検証されたFHIR実装ガイドとバンドルされており、中堅病院にとっては参入の敷居が低くなっています。とはいえ、製品の成功は、コンフィギュレーションをカスタマイズし、データガバナンスを確保するサービスパートナーに依存していることに変わりはなく、両セグメントの成長経路が相互に絡み合っていることを裏付けています。

2024年のヘルスケアIT統合市場の62.45%はオンプレミスが占め、ランサムウェアの脅威が高まる中、保護された医療情報の主権管理とネットワーク・セグメンテーション戦略の直接把握を病院が好むことを裏付けています。高額な情報漏えいの罰則により、情報セキュリティ責任者は、ミッションクリティカルな統合エンジンを、メッセージ解析のためのカスタムハードウェア・アクセラレーションと相まって、組織のファイアウォールの内側に保持する動機付けとなっています。そのため、オンプレミスモデルに付随するヘルスケアIT統合の市場規模は、クラウドの採用が増加してもなお、重要なままです。

クラウドホスト型統合は、コスト効率の高いスケーリング、ピーク時のトランザクショントラフィックに対応する弾力的なコンピュート、事前認証済みのコンプライアンス設計図などを背景に、CAGR 12.47%を獲得しています。臨床的なメッセージルーティングとストレージをオンプレミスで使用し、クラウド分析をセカンダリユースケースで活用するハイブリッドパターンが盛んです。Parallelsの2025年調査では、86%の企業が経済的なバランスを取るためにワークロードの選択的な再配置を試していることが明らかになりました。ティア3データセンターを持たない地方のプロバイダでは、ハード化されたヘルスケアクラウドがFHIRサンドボックス環境を提供し、稼働サイクルを短縮することで、ヘルスケアIT統合市場全体が拡大します。

地域分析

北米は2024年のヘルスケアIT統合市場の43.53%を占め、成熟したEHRエコシステム、厳格な連邦政府の義務化、活発なM&Aパイプラインに支えられています。ONCの相互運用性と事前承認ルールは、2027年までの規制の確実性を担保し、支払者と医療提供者の双方に、事前承認データをリアルタイムで共有するためのインターフェースエンジンのアップグレードを促しているmahealthdata.org。同時に、支払者と医療提供者の融合プロジェクトは、請求と臨床の融合に対する需要を注入し、地域の成長を強化します。

アジア太平洋は、2030年までのCAGRが14.40%で、最も急速に拡大している地域です。日本、インド、オーストラリアでは、政府の支援によるデジタル化戦略が、ブロードバンド医療ネットワーク、EHRロールアウト、モバイル・トリアージ・プラットフォームに資金を提供しています。現地のベンダーは、グローバル・インターフェースのリーダーと協力して、複数のスクリプトでFHIRプロファイルをローカライズし、都市部と遠隔地の診療所にわたるヘルスケアIT統合市場を盛り上げています。モバイルファーストのケアモデルと消費者のアプリ利用率の高さが、遠隔診察、薬局配送、慢性期ケアコーチングサービスをほぼリアルタイムで接続するAPIマーケットプレースに拍車をかけています。

欧州の軌跡は、EU加盟国間でEHRの相互運用性と患者データのポータビリティを調和させる欧州医療データ空間規制によって形作られます。10年間で110億ユーロのコスト削減が見込まれることから、レガシーシステムを共通のフレームワークに合わせるための国家プロジェクトが推進されています。ベンダーは、同意管理モジュールと多言語コーディング辞書を製品に組み込んで、汎欧州の遠隔専門医ネットワークを中心に、対応可能なヘルスケアIT統合市場セグメントを拡大する必要があります。中東や南米の新興市場は、スマートホスピタルの導入に積極的だが、レガシーHISへのロックインやスキルのばらつきがあり、導入が進んでいないです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国ONCとEU EHDSが義務付けるFHIRベースのAPIへの移行

- 遠隔患者モニタリングプログラムからのマルチシステム統合の需要

- 電子健康記録やその他のヘルスケアITソリューションのニーズの高まり

- 中東のスマート手術室におけるデバイス統合のニーズ

- 米国における保険支払者と医療提供者の融合には、シームレスな請求・臨床データ融合が求められる

- 北米におけるM&Aの急増がインターフェースエンジンの交換サイクルを促進

- 市場抑制要因

- アフリカにおけるHL7/FHIRスペシャリストの導入人材不足

- GDPRおよびHIPAAに基づくサイバーセキュリティコンプライアンスコストの統合TCOの上昇

- 南米の公立病院におけるベンダーロックされたレガシーHISアーキテクチャ

- 小規模医師診療所におけるクロスプラットフォーム統合のROIの曖昧さ

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- コンポーネント別

- 製品

- 統合エンジン

- デバイス統合ソフトウェア

- iPaaS/API管理プラットフォーム

- EHR/HIEインターフェースモジュール

- サービス

- 実装と統合

- サポートとメンテナンス

- コンサルティングとトレーニング

- 製品

- 展開モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- 用途別

- 病院インターフェース/EHR統合

- 医療機器統合

- ラボシステム統合

- 薬局統合

- 収益サイクルとクレームの統合

- 人口健康管理と分析の統合

- その他

- エンドユーザー別

- 病院とクリニック

- 診断・画像診断センター

- 支払者とTPA

- 薬局

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Oracle Cerner

- Lyniate

- Infor

- Epic Systems Corporation

- InterSystems Corporation

- GE Healthcare

- Philips Healthcare

- IBM Corporation

- Siemens Healthineers

- Allscripts Healthcare Solutions(Altera)

- NextGen Healthcare

- Redox

- Orion Health

- MEDITECH

- Optum

- Connexall

- Dedalus Group

- Rhapsody Health Solutions

- Qvera

- iNTERFACEWARE

- Change Healthcare