|

市場調査レポート

商品コード

1849973

テレコムクラウド:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Telecom Cloud - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| テレコムクラウド:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

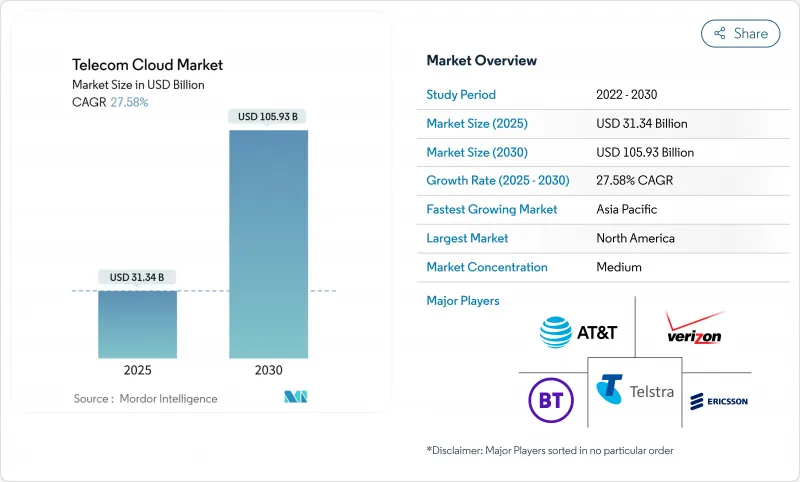

テレコムクラウド市場規模は2025年に313億4,000万米ドル、2030年には1,059億3,000万米ドルに達すると推定・予測され、CAGRは27.58%で推移します。

通信事業者は、5Gの収益化を解き放ち、エッジコンピューティングを加速し、運用コストを圧縮するクラウドネイティブなコアネットワークに資本を誘導しています。オープンRANの展開、ネットワーク機能の仮想化、ハイブリッドクラウドの採用といった融合動向は、接続の設計と販売方法を変えつつあります。AT&Tとエリクソンとの140億米ドルのオープンRAN契約のような支出コミットメントは、移行の規模を強調しています。ボーダフォンがマイクロソフトと締結した15億米ドルの契約は、マルチクラウドのフレームワークがパフォーマンス、ソブリン、コンプライアンスへの期待にどのように対応しているかを浮き彫りにしています。ベライゾンのマルチアクセス・エッジコンピューティングは、遅延を半分に削減する試験で、エッジクラウドフェデレーションが通信事業者をインダストリー4.0の収益プールにどのように位置づけるかを例証しています。

世界のテレコムクラウド市場動向と洞察

クラウドネイティブなコアネットワークを求める5G導入の急増

スタンドアロン型の5Gでは、クラウドネイティブなコアが必須となり、モノリシックなアーキテクチャは解体され、自動化されたネットワークスライシングとリアルタイムのプロビジョニングを可能にするマイクロサービスが採用されます。AI主導のRANオーケストレーションに関するGoogle CloudとのDeutsche Telekomの取り組みは、5Gトラフィックの規模と複雑さを管理するために自動化が不可欠であることを証明しています。Telefonicaドイツは、4,500万加入者をエリクソンのクラウドネイティブ5Gコアに移行し、サービス起動時間を短縮し、ネットワークの俊敏性を強化しました。これらの変革は、5Gの収益がキャリアグレードで展開されるクラウドネイティブ機能に依存していることを示すものです。

通信事業者によるハイブリッドクラウドとマルチクラウドの採用拡大

楽天シンフォニーのマルチクラウドの青写真は、主権義務を守りつつ、プロバイダー間でのワークロードの移植性を示しています。ハイブリッドアーキテクチャでは、レイテンシーに敏感なネットワーク機能はオンプレミスに残し、スケーラブルなワークロードはパブリッククラウドに移行することができます。シスコによると、現在82%の企業がハイブリッドモデルを実行しており、耐障害性とコスト最適化のための戦略を検証しています。このデュアル環境の採用は、事業者がコンプライアンスとイノベーションの速度をリンクさせることで加速しています。

データ主権とセキュリティ・コンプライアンスのハードル

Google Cloudの通信事業者固有のコンプライアンス・フレームワークは、通信事業者が満たさなければならない地域のプライバシー規則の迷路を証明しています。ローカライゼーションの義務化は、コンピュート・コストを最大60%増加させ、テレコムクラウド市場のコスト削減の魅力を損なう。VMwareのソブリン・クラウドの設計図によれば、通信事業者が国内での居住と静止時の暗号化を強制する場合、アーキテクチャの複雑さが増します。法規制の進化により、導入の柔軟性が制限され、プロジェクト期間が長期化します。

セグメント分析

2024年のソリューションセグメントのシェアは53.6%に達し、これは事業者が第一波として基盤的なクラウドスタックに注力していたことを反映しています。しかし、サービスはCAGR 27.7%で加速しており、通信事業者が専門パートナーに運用を委託するにつれて、その差は縮まると予測されます。ユニファイド・コミュニケーション(UC)、CDN、セキュリティのワークロードは引き続きソリューションの売上を押し上げているが、マネージド・ホスティング、プロフェッショナル・サービス、Network-as-a-Serviceの契約はより急速に伸びています。

通信事業者は、トランスフォーメーションのリスクを軽減し、スタッフを顧客のイノベーションに振り向けるため、マネージド・モデルを採用する傾向が強まっています。コロケーションのフットプリントは通信事業者にエッジゾーンへの近接性をもたらし、プロフェッショナルサービス契約はスキル不足に対処します。この動向は、通信事業者の支出をトラフィックの弾力性と加入者の季節性に合わせることで、テレコムクラウド市場全体でオペックスベースの消費へと構造的にシフトしていることを示しています。

課金とプロビジョニングは2024年のテレコムクラウド市場規模の45.7%を占め、すべての通信事業者にとって重要な収益保証活動を支えています。一方、トラフィック管理は、5Gデータの急増によりネットワークに負担がかかるため、年間28.1%の成長が予測されています。CiscoのUltra Traffic OptimizationとOpangaのRAIN AIは、新たな周波数帯を購入することなくQoEを向上させるAI主導の輻輳緩和を紹介しています。

輻輳を予測し、リアルタイムでパケットを迂回させるAIを搭載したエンジンは、必須の機能になりつつあります。HCLのAugmented Network Automationは、OPEXの削減と同時に20%の容量増加を示しており、この大幅な成長を説明しています。セキュリティ分析やカスタマー・エクスペリエンス・ポータルなどの補助的なワークロードもクラウドに移行しており、テレコムクラウド市場のアプリケーション層の多様化が進んでいます。

テレコムクラウド市場は、タイプ別(ソリューション、サービス、その他のタイプ)、アプリケーション別(課金とプロビジョニング、トラフィック管理、その他)、クラウドプラットフォーム別(SaaS、Iaas、PaaS)、エンドユーザー別(BFSI、小売、製造、その他)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、5Gの早期展開、確立されたハイパースケーラパートナーシップ、有利な規制が揃い、2024年の売上高が35.3%を占めました。通信事業者は、エッジサービスと企業接続性を収益化し、テレコムクラウド市場における地域のリーダーシップを強化しました。地方の5Gに対する連邦政府の資金援助も投資の勢いを強めています。

アジア太平洋地域は2030年までCAGR 27.3%で拡大すると予測され、政府のデジタル化プログラムと大規模なデータセンター投資に支えられています。日本におけるAWSの150億米ドルのコミットメントとマイクロソフトの29億米ドルの計画は、資本の集中度を示しており、ファーウェイの2023年の77%のクラウドサービス収益の急増は、国内需要の加速を示唆しています。中国は2023年に92億米ドルのクラウド・インフラストラクチャー投資を行い、通信事業者と地元プロバイダーを成長に向けて位置づけています。

欧州は依然として大きな市場であり、厳格な主権指令が主権クラウドの構築を促進し、Open RANの実験に火をつけています。エネルギー効率の目標はクラウドの統合と一致しており、欧州の通信事業者はネットワークの近代化を戦略的に必要としています。中東・アフリカとラテンアメリカは、スマートシティ構想、フィンテックの普及、モバイルファーストの人口動態に後押しされ、導入曲線が上昇しているが、規制上のギャップやスキル不足が短期的な規模拡大を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5G展開の急増によりクラウドネイティブのコアネットワークが求められる

- 通信事業者によるハイブリッドクラウドとマルチクラウドの導入が増加

- NFVによるOPEX削減によるコスト効率の向上

- オープンRANの融合がRANクラウド化を加速

- 超低遅延エンタープライズ4.0を実現するエッジクラウドフェデレーション

- 持続可能性の誓約により、通信事業者はグリーンパブリッククラウドに移行

- 市場抑制要因

- データ主権とセキュリティコンプライアンスのハードル

- レガシーBSS/OSSスタックとの統合の複雑さ

- 通信事業者の運用チームにおけるクラウドネイティブスキルの不足

- 国境を越えたクラウドからの撤退コストのリスクが高め

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済要因の評価

第5章 市場規模と成長予測

- タイプ別

- ソリューション

- ユニファイドコミュニケーションとコラボレーション

- コンテンツ配信ネットワーク

- その他の解決策

- サービス

- コロケーションサービス

- ネットワークサービス

- プロフェッショナルサービス

- マネージドサービス

- その他のタイプ

- ソリューション

- 用途別

- 請求とプロビジョニング

- 交通管理

- その他の用途

- クラウドプラットフォーム別

- サービスとしてのソフトウェア(SaaS)

- インフラストラクチャ・アズ・ア・サービス(IaaS)

- プラットフォーム・アズ・ア・サービス(PaaS)

- エンドユーザー別

- BFSI

- 小売り

- 製造業

- 輸送と配送

- ヘルスケア

- 政府

- メディアとエンターテイメント

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 台湾

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ATandT Inc.

- Verizon Communications Inc.

- BT Group plc

- Deutsche Telekom AG

- NTT Communications Corp.

- China Telecommunications Corp.

- Telstra Corp. Ltd

- Telefonaktiebolaget LM Ericsson

- CenturyLink(Lumen Technologies)

- Singapore Telecommunications Ltd

- Telus Corp.

- Swisscom AG

- Amazon Web Services

- Microsoft Azure

- Google Cloud

- IBM Cloud

- Oracle Communications Cloud

- Huawei Cloud

- VMware(Telco Cloud Platform)

- Cisco Systems(Telco Cloud)