ナノ塗料およびコーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Nano Paints And Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844586

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

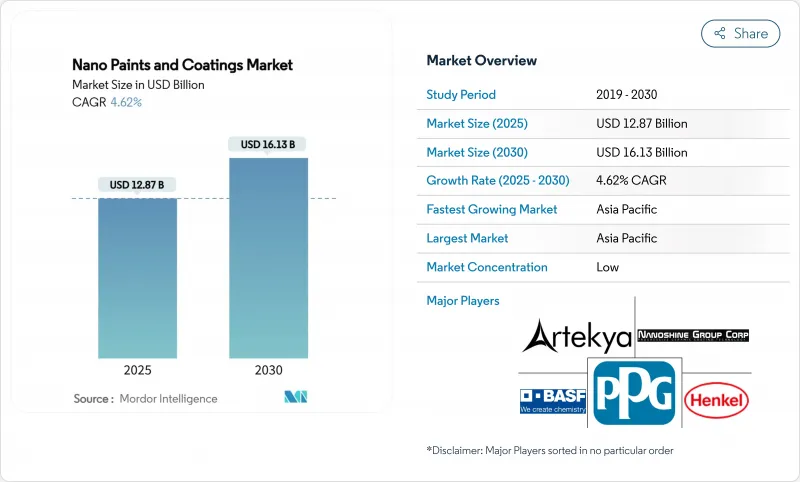

ナノ塗料およびコーティング市場規模は2025年に128億7,000万米ドルと推定・予測され、予測期間(2025-2030年)のCAGRは4.62%で、2030年には161億3,000万米ドルに達すると予測されます。

腐食軽量ソリューションに対する航空宇宙需要の高まり、電気自動車の火災安全要件、インフラの耐久性ニーズにより、市場は安定した上昇基調を維持しています。ナノTiO2のシェアは39.17%と圧倒的であり、グラフェンのCAGR 5.17%という急速な伸びと相まって、競争優位性を維持する上で先端ナノ材料が中核的な役割を担っていることを示しています。地域的な勢いはアジア太平洋地域が依然として強く、アジア太平洋地域は世界売上のほぼ半分を占め、地域別では最速の成長を遂げています。化学気相成長(CVD)における供給の進歩と、腐食防止、熱管理、抗菌性能を融合した多機能配合へのシフトが新たなビジネスチャンスを形成している一方で、高い製造コストと進化するナノ毒性規則が急速なスケールアップを抑制しています。

世界のナノ塗料およびコーティング市場の動向と洞察

航空宇宙と防衛の腐食-軽量化の推進

米国防総省は、軍用機器の腐食に毎年230億米ドルのコストがかかると見積もっており、構造的な軽さと優れた保護を兼ね備えたナノコーティングの採用を強化しています。実地データでは、ナノ加工層が海軍機体のメンテナンスサイクルを短縮し、疎氷特性が極端な気候での航空機の即応性を高めています。米国海軍のSBIRの旗の下にあるプログラムは、ベンチリサーチからフリートトライアルへと移行しており、厳格な認証障壁が新規参入を制限すると同時に、有効なサプライヤーに対する永続的な需要を保証していることを示しています。防衛調達戦略では、総所有コストを削減したプラットフォームが好まれるため、重量、耐久性、環境暴露の課題を解決する単一用途のナノ配合物がますます指定されるようになっています。

EV用熱火災安全コーティングの需要増加

急速な電動化により、バッテリーシステムはより高いエネルギー密度とより厳しい安全基準に向かっています。特殊なナノ層は、熱をすばやく放散し、難燃性のバリアを形成してセルや隣接する部品を保護します。レゾナックのEVパック用断熱製品は、積極的な商業開発を強調しています。炭素とグラフェンの分散体は、誘電強度を犠牲にすることなく熱伝導性を発揮し、OEMの安全プロトコルに適合します。これと並行して、車内温度を10℃低下させるヒュンダイのナノ冷却フィルムのような乗客快適化ソリューションは、補助的な用途への波及を実証しています。熱暴走抑制を組み込んだ規制の枠組みは、特に電池生産能力が最も高いアジア太平洋地域での大量採用を加速します。

ナノ材料の高い製造コスト

特殊なCVDリアクター、歩留まりの低いバッチプロセス、厳しい純度要件により、単価は高止まりしています。資本要件は、技術的性能の利点にもかかわらず、消費者向け家具など価格に敏感な用途での採用を遅らせる。フォージ・ナノが4,000万米ドルを調達するなど、ベンチャーキャピタルによる資金注入は続いているが、多くのスケールアッププログラムはパイロット段階にとどまっており、急激なコスト低下というよりは、徐々にコストが低下していくことを示唆しています。生産者は経費削減のためにインライン計測、前駆体のリサイクル、ハイブリッド湿式化学のステップを追求しているが、損益分岐点の経済性は依然としてプレミアム用途に依存しています。

セグメント分析

ナノTiO2は2024年のナノ塗料およびコーティング市場で39.17%のシェアを維持。安定した製造、光触媒によるセルフクリーニング性能、コスト効率が、ファサード、自動車トリム、屋内防曇パネルへの採用を後押ししています。TiO2ナノ粒子を使用した超大型透明スクリーンをOLEDガラスの10分の1の価格で製造する韓国のパイロット・ラインが、この素材の拡張性を裏付けています。グラフェンは控えめなベースにとどまっているが、バッテリーのヒートスプレッダや電磁波シールドの需要が高まるにつれて、2030年までのCAGRは5.17%に達します。カーボンナノチューブは、構造剛性、導電性、軽量化が融合する航空宇宙やハイエンドの家電製品向けのニッチな選択肢であり続ける。ナノSiO2はインフラの寿命を延ばすセメント添加剤で存在感を増し、ナノZnOは医療機器やスマートフォンのUVカットコーティングを確保します。今後の成長は、複数のナノ粒子を組み合わせて相乗効果を発揮するハイブリッド・レシピに期待されます。

酸化チタン樹脂用途のナノ塗料およびコーティングの市場規模は着実に拡大すると予測される一方、グラフェンのシェアはサプライチェーンの解放と反応炉の能力増強により急速に拡大します。この軌道を補完するものとして、二酸化炭素排出量を削減するためにバイオ由来の前駆体や無溶媒分散液を使用するグリーン合成ルートが並行して推進されています。

地域分析

アジア太平洋地域は2024年の世界売上高の45.43%を占め、CAGR4.91%の見通しでリードを維持します。中国のエレクトロニクス・サプライチェーン、日本の材料科学クラスター、韓国のディスプレイ工場は、安定したベースラインを保証します。中国のメイド・イン・チャイナ2025優先事項や日本のムーンショットR&D目標などの政策インセンティブは、ナノ生産能力を加速させ、リードタイムを短縮します。地元のCVDリアクター・サプライヤーは、一流コングロマリットを超えて技術を普及させ、中規模のコーティング・ショップがナノ製品を認証できるようにします。

北米の需要の中心は、航空宇宙、防衛、医療機器です。米国空軍の維持司令部や宇宙ロケットのプライムは、ナノコーティングを戦略的なメンテナンスコスト削減と見なしています。メキシコでは、EV組み立てのエコシステムが急成長しており、ナノサーマルフィルムとバッテリーコーティングシステムを輸入し、地域の供給とシームレスに統合しています。欧州はエコデザインと労働者の安全性を重視し、REACHやグリーンビルディングラベルを満たすナノ調合の水性コーティング剤の採用を推進しています。ドイツの自動車用Tier-1サプライヤーとフランスの航空宇宙OEMは、ナノコーティングのスペシャリストと複数年の枠組み契約を結ぶ。

南米では、ブラジルの輸送回廊やアルゼンチンのシェールプレイ・サービスにおけるインフラ修復の取り組みが勢いを増しています。塩水噴霧、高湿度、紫外線強度にさらされるため、高性能コーティングが重視され、現地の塗料メーカーは日本やドイツのナノ材料メーカーと提携し、ブレンドの現地化を進めています。中東のエネルギー部門は、酸っぱい腐食に対抗するために、坑内ポンプや輸出パイプラインにナノ層を試験的に使用しています。一方、アフリカの成長ストーリーは、内部で塗布されたナノシーラントが高熱環境下での漏出率を削減する水道ネットワークにあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空宇宙と防衛の腐食-軽量化の推進

- EV用耐熱・耐火コーティングの需要増加

- 高性能コーティングへの要求の高まり

- インフラ分野からの需要増加

- エレクトロニクスと消費財の利用増加

- 市場抑制要因

- ナノ材料の高い製造コスト

- ナノ毒性規制の不確実性

- グラフェンCVDリアクター供給のボトルネック

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模・成長予測

- 樹脂タイプ別

- グラフェン

- カーボンナノチューブ

- ナノTiO2(二酸化チタン)

- ナノSiO2(二酸化ケイ素)

- ナノZnO

- ナノ銀

- 方法別

- エレクトロスプレー・エレクトロスピニング

- 化学気相成長法(CVD)

- 物理的気相成長法(PVD)

- 原子層蒸着(ALD)

- エアロゾルコーティング

- 自己組織化

- ゾル-ゲル

- エンドユーザー産業別

- 航空宇宙・防衛

- 自動車

- エレクトロニクスと光学

- バイオメディカル

- 食品・包装

- 海洋

- 石油・ガス

- その他エンドユーザー産業(エネルギー・電力、建設・インフラなど)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Aculon

- Artekya Teknoloji

- BASF

- Europlasma NV

- Graphene NanoChem

- GVD Corporation

- Henkel AG and Co. KGaA

- I-CanNano

- Nanofilm

- Nanoshine Group Corp

- Pearl Global Ltd.

- Pellucere

- PPG Industries, Inc.

- SIA Naco Technologies

- Starshield Technologies Pvt Ltd

- Tesla NanoCoatings Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日