|

市場調査レポート

商品コード

1849943

産業用ロボット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Industrial Robotics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 産業用ロボット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

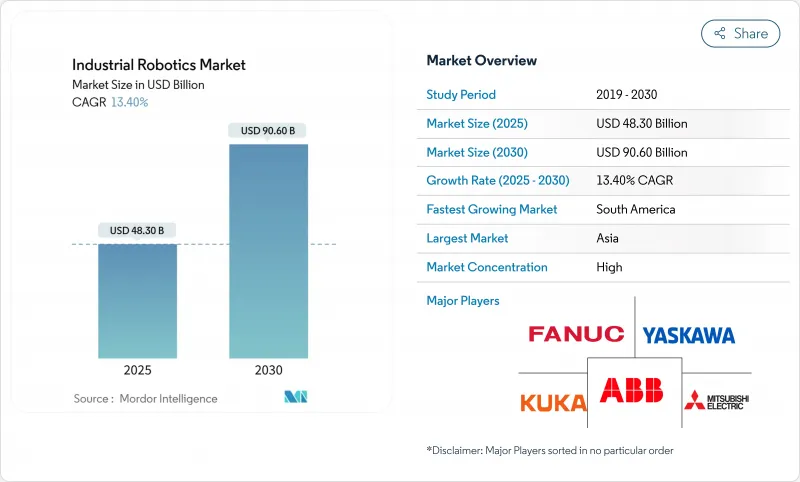

産業用ロボット市場は、2025年に483億米ドル、2030年には906億米ドルに達し、CAGR13.4%で成長すると予測されています。

人工知能の急速な統合、労働力不足の深刻化、関税主導のリショアリングにより、ロボットは孤立した自動化ツールから、不安定なサプライチェーンの中で生産を維持する中央の適応型システムへと移行しています。アジアの工場自動化に対する持続的な意欲、米国の加速する費用化優遇措置、欧州の持続可能性義務付けが一体となって、マクロ経済が減速している間でも底堅い需要サイクルを支えています。中国の第14次5カ年計画や日本の新ロボット戦略といった政府の優遇措置は、投資リスクを引き下げる一方で、組み込みAIや5Gネットワークが機器全体の有効性を高めています。協働ロボットのパイオニアが既存企業に課題する中、競合の激しさは増しているが、ABB、FANUC、安川電機、KUKAが持つ規模の優位性は依然として産業用ロボット市場の価格規律とサービスに対する期待を形成しています。

世界の産業用ロボット市場の動向と洞察

人件費の上昇と労働力の高齢化

賃金の高騰と労働力の減少により、製造業はかつて豊富な人手に頼っていた作業の自動化を進めています。日本のロボット密度は2024年に労働者1万人当たり390台に達し、ドイツの密度は429台に上昇しました。これは、先進経済国が生産性を維持するためにいかにロボットに傾いているかを明確に示しています。中国の製造業賃金の上昇により、総所有コスト(TCO)モデルが再傾斜し、ロボットセルの投資回収期間が2019年よりも短くなっています。企業はまた、人間工学的に要求の厳しいステーションに協働ロボットを配備し、反復的な持ち上げ作業ができなくなった経験豊富な労働者を引き留めようとしています。ロボットは標準化されたワークフローを実行することで、次世代の従業員のためにプロセスの記憶を保持し、そのリスクを軽減します。

AIとIIoTを活用したスマートファクトリーの急速な普及

人工知能は、ロボットをセンサーのフィードバックから学習する自己最適化資産に変えます。NVIDIAのIsaacプラットフォームは、シーメンスなどのメーカーがデジタルツインを開発し、試運転時間を短縮し、計画外のダウンタイムを最大30%削減することを可能にします。機械学習ビジョンは、オフラインプログラミングなしで新しいSKUを分類し、eコマースフルフィルメントにおける同一シフトの切り替えを可能にします。エッジコンピューティングは、高周波トルクデータを処理し、致命的な故障の前にベアリングの摩耗を予測します。これらの機能により、産業用ロボット市場は単純な再現性から、ジャスト・イン・タイム、多品種生産工場に不可欠なデータ主導型の適応性へと変化します。

中小企業にとって高額な初期投資

ターンキーのロボットセルはまだ5万米ドルから50万米ドルの間であり、この範囲には設置中のラインのダウンタイムによる機会費用は含まれていないです。Robot-as-a-Serviceは、資本支出を毎月の運営費に変換する一方で、小規模工場は複数年のサブスクリプション負債を警戒しています。商業信用スプレッドが2桁を超える新興市場では、財務上の制約が厳しく、公的補助金制度は、地元の製造工場よりもむしろ大規模な輸出企業に重点を置いています。複数の拠点にまたがるエンジニアリングの労力を償却する規模がないため、多くの中小企業は自動化を遅らせ、生産性の向上が期待できるにもかかわらず、産業用ロボット市場全体の普及を遅らせています。

セグメント分析

6軸の柔軟性が、連続シフトに近い自動車工場での溶接、塗装、シーラント塗布をサポートするため、多関節システムは2024年の産業用ロボット市場で67%のシェアを維持。広範な設置ベースがスペアパーツの可用性を保証し、OEMのアップタイムコミットメントを保護しています。一方、協働ロボットのシェアは10.5%であったが、CAGRは14.0%に達しています。インテグレーターは現在、自律移動プラットフォームにコボットを搭載し、複数のラインの労働力不足に対応する再配置可能なワークセルを構築しています。

軽量アームが、以前は手先の器用さに頼っていた15kg以下の作業を自動化し、成長の勢いが続いています。食品加工業者では、衛生的なステンレス鋼製コボットを使って調理済み食品の包装を行い、電子機器組立業者では、ロボットに新しいピッキングポイントをハンドガイドで数分以内に教えています。スカラロボットとデルタロボットは依然として高速のピックアンドプレース作業を支配しているが、安全機能が組み込まれていないため、その台数の伸びはコボットに遅れをとっています。予測期間中、AIを活用したプログラミングが非熟練者の障壁を下げ、協働プラットフォームが産業用ロボット市場の台数拡大の先駆者であり続けることを保証します。

定格重量16~225kgのロボットが2024年の産業用ロボット市場規模の42%を占め、自動車のアンダーボディ溶接、エンジンブロックのハンドリング、飲料工場でのパレタイジングを支えます。メーカーは、リーチ、慣性制御、可搬重量1kg当たりのコストのバランスを高く評価しています。逆に、<=15kgクラスは2030年までCAGRが15.2%になると予想されます。これは、スマートフォンや医療機器の部品形状が縮小し、より高いサイクルレートでミクロンレベルの精度が必要になるためです。真空グリッパーと高度なビジョンを組み合わせることで、これらの小型ロボットは、かつては自動化システムでは不可能と考えられていた柔軟なマテリアルのハンドリングを可能にします。

226kgを超える重作業用ロボットは、代替の自動化システムが存在しない航空宇宙機体のリベッティングや大型鋳造品の仕上げに不可欠です。しかし、投資支出が高く、需要サイクルが長期の資本財受注と相関しているため、その成長は緩やかです。フォーストルクセンサーと高強度複合材がマニピュレーターの重量を減らすにつれて、かつては中負荷ユニットに割り当てられていたタスクが下方に移行し、既存のカテゴリのコアボリュームをカニバリゼーションすることなく、ライトセグメントの対応可能な機会が拡大します。

産業用ロボット市場は、ロボットのタイプ別(多関節ロボット、リニアロボット、スカラロボット、協働ロボットなど)、可搬重量別(15kg未満、16~225kgなど)、用途別(マテリアルハンドリング&梱包など)、エンドユーザー産業別(自動車、電気・電子など)、地域別に分類されています。市場規模および予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

地域別分析

アジアは2024年に産業用ロボット市場の70%の売上シェアを占め、中国の276,288の設置台数が世界の総生産台数の51%に相当します。補助金、国内部品のエコシステム、賃金水準の上昇が、この勢いを維持しています。日本は深いサプライヤー・ネットワークとインダストリー4.0ロードマップを活用し、労働者1万人当たり390台のロボット密度を維持しています。韓国は、財閥系企業による積極的なスマートファクトリー展開を反映して、1,000台以上のロボット密度でトップとなっています。

南米は、ブラジルの食肉加工業者や自動車組立業者が人件費の変動を抑制し、輸出コンプライアンスを向上させるためにロボットを導入しており、CAGR予測11.5%で最も急成長しているブロックです。メキシコは米国の消費者市場に近いため、リショアリングのインセンティブを活用するEV部品メーカーを惹きつけています。アルゼンチンでは、農業用梱包ロボットを導入して処理能力を向上させ、ポストハーベスト・ロスを削減し、市場セグメンテーションの他分野へのプルーフ・ポイントを確立しています。

北米と欧州は成熟しているが、飽和には程遠いです。米国は労働者1万人当たり295台のロボットを導入しており、世界第10位であるが、リショアリング法制と179条優遇措置により、持続的な2桁台成長が刺激されています。ドイツの429台という台数密度は、自動車クラスターとミッテルスタンド輸出企業によるもので、EUのカーボンニュートラル目標がエネルギー効率の高いロボットモデルのニッチを開拓しています。中東とアフリカのメーカーは、石油化学製品のパッケージング・ラインや、ソーラー・パネルの製造に重点を置き、早期の導入を続けており、ロジスティクス・インフラが成熟すれば、産業用ロボット市場は長期的に上昇することを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 労働コストの上昇と労働力の高齢化

- AIとIIoT対応スマートファクトリーの急速な導入

- 自動化に対する政府の設備投資補助金(中国、韓国、ドイツ)

- 関税による国内回帰が米国の自動化支出を促進

- ESGがエネルギー効率と低炭素性を備えたロボットを推進

- 加速償却ルールによりロボット・アズ・ア・サービスが促進される

- 市場抑制要因

- 中小企業向けの高額な初期投資

- ロボット統合人材の不足

- 接続された生産セルにおけるサイバーセキュリティの責任

- 希土類サーボモーターの供給変動

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ロボットタイプ別

- 多関節ロボット

- スカラロボット

- 直交座標/ガントリーロボット

- パラレル/デルタロボット

- 円筒形ロボット

- 協働ロボット(コボット)

- 積載量別

- 15 kg以下

- 16~225kg

- 226~500 kg

- 500 kg以上

- 用途別

- マテリアルハンドリング・梱包

- 溶接とはんだ付け

- 組立と分配

- マシンテンディングとCNC

- 塗装・コーティング

- 品質検査

- エンドユーザー業界別

- 自動車

- 電気・電子

- 飲食品

- 機械・金属

- 医薬品・ヘルスケア

- 建設資材

- その他(ゴム、光学)

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- アジア

- 中国

- 日本

- 韓国

- インド

- 中東・アフリカ

- GCC

- 南アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- FANUC Corporation

- Yaskawa Electric Corp.

- KUKA AG

- Mitsubishi Electric Corp.

- Kawasaki Heavy Industries(Robotics)

- DENSO Corporation

- Omron/Adept Technologies

- Panasonic Corp.

- Epson Robots

- Staubli Robotics

- Comau S.p.A.

- Yamaha Robotics

- Universal Robots(Teradyne)

- Nachi-Fujikoshi Corp.

- Techman Robot Inc.

- Siasun Robot & Automation

- Doosan Robotics

- Seiko-Epson

- Hanwha Robotics