スマート空港:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Smart Airport - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849910

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

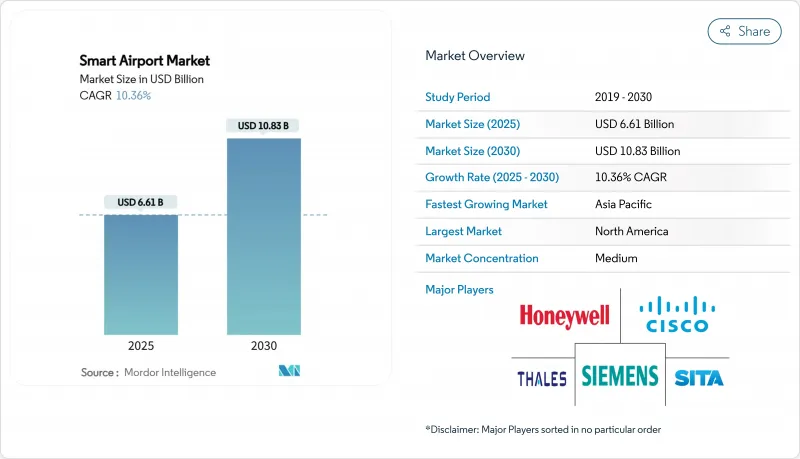

スマート空港市場は2025年に66億1,000万米ドルに達し、2030年には108億3,000万米ドルに達すると予測され、CAGRは10.36%で進展します。

旅客数の増加、セキュリティ強化の義務化、リアルタイムの業務可視化の必要性により、空港はデジタル変革を加速させています。バイオメトリクスID管理、IoT対応資産追跡、AI主導のアナリティクスは中核的な投資テーマであり、コストのかかる物理的拡張を行わずに処理能力を向上させるのに役立っています。2020年以降、航空セクターへの攻撃が74%急増し、サイバーセキュリティ予算も並行して増加したことから、サイバー耐性が最重要課題となっています。2026年までに入国審査レーンの95%を自動化するシンガポール・チャンギ空港の計画や、2025年までにアル・マクトゥーム国際空港で生体認証による搭乗を導入するドバイの計画など、大規模な導入が進む中、スマートテクノロジーが効率性と旅客体験の向上にどのように貢献しているかが改めて注目されています。

世界のスマート空港市場の動向と洞察

乗客数の増加がバイオメトリクスとセルフサービスの導入を後押し

パンデミック(世界的大流行)の回復により、旅客の行列は2020年以前のレベルを超え、空港はセキュリティ基準を維持しながら書類チェックを40%削減するバイオメトリクスの導入を余儀なくされました。TSAは現在、米国の25の主要ハブ空港で証明書認証ユニットを稼働させており、チャンギ空港は2026年までに95%の自動入国審査を目標としています。2025年に始まる欧州の新しい出入国システムは、EU圏外の旅行者すべてにバイオメトリック・キャプチャーを義務付け、規制を世界的な触媒に変えます。プライバシーの問題やシステム間の相互運用性については未解決のままだが、旅客数が増加するにつれて、コスト・ベネフィット・ケースは強化されています。

拡大する空港のIT投資、デジタルファーストの運営に軸足を移す

空港は、予測可能なリアルタイムの意思決定サポートを提供するために、テクノロジー・スタックを再構築しています。アマデウスのレポートによると、空港運営会社の94%が2025年に向けてIT予算を増額し、デジタル顧客体験とオペレーションの回復力を最優先課題としています。深セン空港とファーウェイとの提携は、AIによるスタンドアロケーションを含む30のスマートプロジェクトにより、航空機の割り当て時間を4時間から1分に短縮しました。クラウド旅客プラットフォームは、固定カウンターを超えてサービスを拡張するが、展開を成功させるには、多額の変更管理投資が必要となります。

高い資本負担と複雑な統合

バイオメトリクス、IoT、AIをレガシーシステムと統合することは、しばしば予算を超えます。中欧の空港に関するジリナ大学の研究では、資金調達のギャップと限られた技術スタッフによってプロジェクトが停滞していることが浮き彫りになっています。Aerosimpleのようなベンダーは、SaaSスイートの価格を年間6,000~5万米ドルとしており、障壁を減らしてはいるが、ミドルウェアの複雑さは解消していないです。

セグメント分析

セキュリティーシステムは2024年に28.97%の売上を占め、義務化されたスクリーニングがいかに初期のデジタル支出を促進するかを実証しています。2025年に導入されたフランクフルト空港のAIスキャナーは、待ち時間を短縮すると同時に検出精度を向上させました。セキュリティ・プラットフォームのスマート空港市場規模は、新たな規制がバイオメトリクスとサイバーレイヤーを追加するにつれて着実に成長すると予測されます。通信システムは、リアルタイムの状況認識をサポートする5Gバックボーンのアップグレードにより、これに続きます。

CAGR13.20%で成長するスマート小売・ホスピタリティ・プラットフォームは、空港が航空以外の収益を追求する動きを捉えています。香港国際空港のレジのない「トラベルウェル」ストアは、データリッチなショッピングが乗客一人当たりの消費額をいかに向上させるかを示しています。アナリティクスがオファーをパーソナライズすることで、顧客の滞留時間が利益率に変換され、リテール・テクノロジーはスマート空港市場で最も動きの速い分野となっています。

生体認証キオスク、センサー、ネットワーク機器などの物理的資産は、2024年の売上高の41.89%を占める。より高度なソフトウェアはこのハードウェアレイヤーなしでは機能しないため、スキャナーやエッジデバイスへの資金流入が続いています。シスコは、ITリーダーの72%が現在、クロスドメイン・プラットフォーム・アーキテクチャを求めており、ハードウェアの基礎的な役割を強化していると指摘しています。

CAGR 12.76%で拡大するサービスは、スキル不足に対応するものです。ヒースロー空港がSITAとネットワーク・スチュワードシップの契約を5年間延長したことは、空港がライフサイクル管理のアウトソーシングを選好していることを示しています。クラウド提供のマネージドサービスにより、小規模施設は大規模なITチームを構築することなく、クラス最高の機能を利用できます。

地域分析

北米は2024年の売上高の26.57%を占め、TSAバイオメトリクス導入とFAAのNextGen空域オーバーホールに支えられています。2025年まで予定されている建設ラッシュは、端末の近代化とスマートインフラをさらに拡大します。アジア太平洋地域のベンダーエコシステムと安定した資金パイプラインは、スマート空港市場の着実な成長を支えています。

アジア太平洋地域はCAGR 12.44%で最も急成長している地域です。各国政府は、急増する需要に対応するため、2035年までの空港建設とアップグレードに2,400億米ドルを計上しています。シンガポールからベトナム、フィリピンまでのプロジェクトは、初日からエンドツーエンドのデジタル設計を採用し、生体認証、プライベート5G、デジタルツインフレームワークを組み込んでいます。インドのDigiYatraの展開は、政策主導のバイオメトリクス採用を強調しています。APACのスマート空港市場規模は、現在の資金調達が軌道に乗れば2030年までに北米を追い抜きます。

欧州は、持続可能性の目標を技術導入に合わせることで、重要なシェアを維持。ネットゼロのロードマップは、エネルギー効率の高いシステムや、リヨンの2,000台規模の展開のようなロボット駐車場の拡大を後押ししています。標準化されたEUの個人情報保護規則は、乗客の信頼を確保するためのバイオメトリクス導入を形成しています。コリンズ・エアロスペース社のハイブリッド電気航空機用高電圧配電からミュンヘン空港のイノベーション・ハブまで、この地域の共同研究開発プロジェクトは、成熟しつつも進歩的なスマート空港市場の展望を豊かにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乗客数の増加により生体認証検査とセルフサービス技術の需要が加速

- デジタルファーストの運用モデルをサポートするために空港のIT投資を拡大

- 強化されたセキュリティおよび国境管理規制の遵守義務

- IoTと5Gの普及により空港運営のリアルタイム可視化が可能に

- データ駆動型の小売分析により航空以外の収益創出を向上

- 予測計画とメンテナンスの最適化のためのデジタルツインの導入

- 市場抑制要因

- 多額の資本投資と複雑なシステム統合要件

- サイバーセキュリティと乗客データ保護に対する懸念の高まり

- OT-ITシステムの融合に必要な熟練した専門家が限られている

- 従来の航空通信システムとの非互換性

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- セキュリティシステム

- 通信システム

- 航空管制および地上管制

- 旅客、貨物、手荷物、地上業務

- スマート小売・ホスピタリティシステム

- スマート交通と駐車場

- 空港管理ソフトウェア(AMS)プラットフォーム

- ソリューション別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- ランドサイド

- エアサイド

- ターミナルサイド

- 空港規模別

- 大

- 中

- 小

- 空港技術別

- Airport 2.0

- Airport 3.0

- Airport 4.0

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- Cisco Systems, Inc.

- Amadeus IT Group, S.A.

- Siemens AG

- T-Systems International GmbH

- Thales Group

- SITA N.V.

- RTX Corporation

- NATS Holdings Limited

- Sabre GLBL Inc.

- IBM Corporation

- L3Harris Technologies, Inc.

- Huawei Technologies Co., Ltd.

- Indra Sistemas, S.A.

- Smiths Detection Group Ltd.(Smiths Group plc)

- VISION BOX-SOLUCOES DE VISAO POR COMPUTADOR, S.A.

- NEC Corporation

- Leonardo S.p.A

- Teledyne Technologies Incorporated

- Garrett Electronics Inc.

- Vanderlande Industries BV

- QinetiQ Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日