|

市場調査レポート

商品コード

1849904

エンタープライズコンテンツ管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Enterprise Content Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| エンタープライズコンテンツ管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

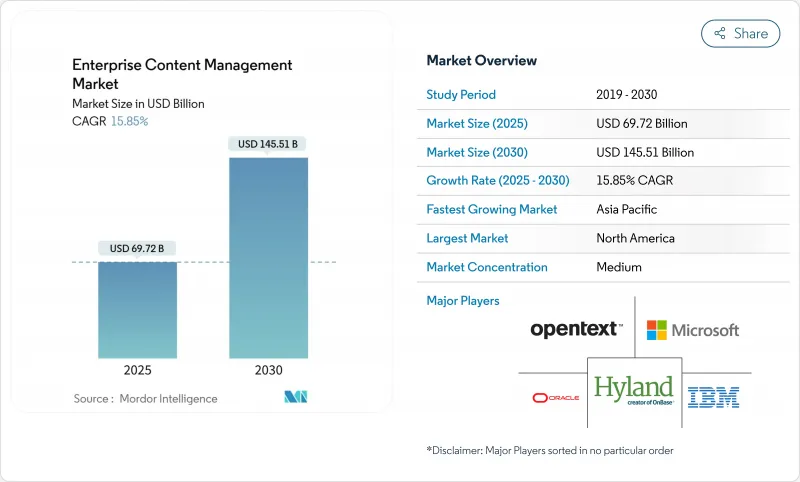

現在の市場推計・予測では、エンタープライズコンテンツ管理の市場規模は2025年に697億2,000万米ドル、2030年には1,455億1,000万米ドルに達し、CAGR 15.85%で拡大すると予測されています。

急速な成長は、従来のファイルリポジトリから、非構造化データを利用可能なインテリジェンスに変換するAI対応プラットフォームへの決定的な移行を反映しています。規制の義務化、リモートワークの急増、クラウドネイティブアーキテクチャへの軸足が相まって、弾力的な需要曲線が形成されています。コンプライアンス機能とスケーラブルなクラウドサービスを融合させるベンダーは、大きなビジネスチャンスを獲得できる可能性があり、一方、早期に近代化を進める組織は、生産性の向上とコスト削減の恩恵を受けることができます。競争が激化しているのは、組み込みのアナリティクスと、日々のワークフローにコンテンツ管理を組み込むコラボレーション・スイートとの統合です。

世界のエンタープライズコンテンツ管理市場の動向と洞察

コンテンツ・ライフサイクル・ガバナンスに対する規制遵守の義務化

高まるデータ保護法により、コンテンツ・ガバナンスは取締役会レベルの義務に。欧州におけるGDPRの施行は、コンプライアンス違反の金銭的・風評的コストを実証し、企業が保持、削除、監査ロギングを自動化するプラットフォームを採用する動機付けとなりました。現在議論されている新しいAI法では、透明性のあるデータの取り扱いが求められており、アップグレードサイクルに緊急性が増しています。金融機関はバーゼルIIIを満たすために不変の監査証跡を取得する必要があり、ヘルスケアプロバイダーはHIPAAの下で遠隔医療記録を保護する必要があります。罰則が強化されるにつれて、企業は断片的なリポジトリよりも統合ソリューションを優先し、一貫したポリシーの実行を保証し、法的リスクを低減します。

企業の非構造化データ量の爆発的増加

ペタバイト級のマルチメディア・ファイル、センサー・ログ、ソーシャル・インタラクションが、従来のファイル共有を圧倒しています。銀行では何百万もの顧客とのチャットやビデオ通話をアーカイブし、製造業ではCAD設計や検査画像を管理し、グローバルな設計チームではリアルタイムのフィードバックループを生成しています。リモートワークでは、個人のデバイスや異なるクラウドアプリケーションにコンテンツが散在し、検索の遅延や重複した作業が発生します。機械学習を適用してコンテンツを分類し、表面化する最新のプラットフォームにより、企業は散在するデータをアクセス可能な知識に変換し、コラボレーションの向上と意思決定サイクルの高速化を実現することができます。

クラウド/モバイルECMにおけるセキュリティとプライバシーの懸念

リスクを回避するセクターは、規制対象のコンテンツをオンプレミスに移すことを躊躇します。暗号化キーの管理、管轄権の管理、ベンダーのロックインは、依然としてCISOにとって最大の問題です。モバイルアクセスは、企業のハードニングを欠くエンドポイントを導入し、攻撃対象領域を拡大します。クラウドプロバイダーは継続的な侵入テストと機密コンピューティングに投資しているが、認識が現実から遅れているため、承認サイクルが余計にかかり、特にデータ残留条項が厳しい欧州ではロールアウトが遅れています。

セグメント分析

2024年のエンタープライズコンテンツ管理市場では、文書管理が32.3%のトップシェアを維持し、規制対象の記録や日常的なファイルのバックボーンとしての役割を明確にしました。チェックイン/アウト、バージョン管理、監査機能を必要とする金融、ヘルスケア、公共機関の需要は引き続き安定しています。デジタル資産管理に関連するエンタープライズコンテンツ管理の市場規模は、マーケティング担当者がオムニチャネルのキャンペーンでリッチメディアを編成するのに伴い、2030年までのCAGRが16.2%で加速しています。

ハイブリッドプラットフォームは、ベンダーがDAM、ワークフローオーケストレーション、レコード管理を単一のインターフェイスに組み込んでいるため、従来の境界をあいまいにしています。この収束は、統一されたライセンシングと低い統合オーバーヘッドに対する買い手の嗜好を反映しています。ケース管理ツールは、訴訟チーム、保険会社、公的給付プログラムに役立ち、ワークフロー管理は、より広範なプロセス自動化スイートと連携します。レコード管理は、保管期間が数十年に及び、紛失した場合の罰則が厳しいエネルギー、製薬、航空宇宙分野で、長期的なアーカイブを確保し続けています。

2024年のエンタープライズコンテンツ管理市場規模は、オンプレミス型が57.1%を占めたが、これは定着したインフラと厳格なコンプライアンス制約の証左です。とはいえ、クラウド契約は15.3%のCAGRを記録し、他のすべての形態を上回りました。日本政府が2025年までに基幹システムの移行を義務付けていることは、導入の背景にある政策的な後押しの一例であり、各機関は厳しいスケジュールの下で老朽化したスタックの近代化を余儀なくされています。

組織は現在、運用の回復力とリアルタイムのコラボレーションを、過去の設備投資額よりも重視しています。プロバイダーが顧客管理の鍵や地域データセンターを提供するようになり、セキュリティに対する異論は減少しています。SaaSをコラボレーションのために活用しながら、機密性の高いアーカイブを社内データセンターに保管するハイブリッド型も根強いです。このような段階的なアプローチは、スキルギャップや予算計画を緩和し、最終的なフルクラウドへのコミットメントへの橋渡しとして機能することが多いです。

エンタープライズコンテンツ管理市場は、コンポーネント別(コンテンツ管理、文書管理など)、ソリューションタイプ別(オンプレミス、クラウドなど)、導入形態別(オンプレミス、クラウドなど)、企業規模別(中小企業、大企業など)、エンドユーザー産業別(通信・IT、BFSIなど)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年の売上高の31.6%を占め、依然として最も成熟した地域です。これは、深いパートナーエコシステムと、プロジェクト承認のリスクを軽減する明確な規制環境に支えられています。米国の銀行はレガシー画像システムを近代化し、ヘルスケアプロバイダーは相互運用性規則を満たすために患者記録をデジタル化します。カナダの連邦・州政府機関では、透明性を高めるために紙のアーカイブをクラウドに移行。メキシコの製造業が国境を越えたサプライチェーン文書作成にECMを採用し、USMCA回廊全体への波及効果を示します。

アジア太平洋地域は2030年までのCAGRが17.4%と最も高いです。日本のパブリック・クラウド・プログラムが省庁や都道府県での採用を加速。インドのDigital Indiaイニシアチブは、国家サービスや公立大学にECMを導入し、韓国とオーストラリアは、既存の配備におけるAIの強化を推進しています。これらの要因が相まって、エンタープライズコンテンツ管理市場はアジア太平洋地域で最もダイナミックに拡大しています。

欧州では、ビジネスチャンスとコンプライアンスの複雑さのバランスがとれています。GDPRはデータ主権を保証するソリューションへの支出を引き続き誘導し、AI規則案は文書管理を強化します。ドイツの産業基盤はECMをインダストリー4.0のワークフローに組み込み、英国の金融セクターは住宅ローン引き受けのペーパーレス化を追求し、フランスは病院や大学のリポジトリをアップグレードしています。北欧のような小規模経済圏は、エネルギーやライフサイエンス向けの垂直ソリューションに投資し、高度に専門化された輸出に適した弾力性と追跡可能なワークフローを求めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コンテンツライフサイクルガバナンスの規制コンプライアンス義務

- 企業の非構造化データ量の爆発的増加

- クラウドネイティブECM導入への移行を加速

- AI駆動型コンテンツインテリジェンスとハイパーオートメーション

- ECMとコラボレーションハブ(Teams、Slack)の統合

- EUのデジタル主権ホスティング要件

- 市場抑制要因

- クラウド/モバイルECMにおけるセキュリティとプライバシーの懸念

- MandA後のレガシーリポジトリの統合の複雑さ

- 国境を越えたデータ転送の制限(GDPR、DPDPAなど)

- 情報ガバナンス専門家の人材不足

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の市場への影響

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ソリューションタイプ別

- コンテンツ管理

- ドキュメント管理

- ケースマネジメント

- ワークフロー管理

- 記録管理

- デジタル資産管理

- その他

- 展開モード別

- オンプレミス

- クラウド

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- 通信・IT

- BFSI

- 小売業とeコマース

- 教育

- 製造業

- メディアとエンターテイメント

- 政府および公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- OpenText Corporation

- IBM Corporation

- Hyland Software Inc.

- Oracle Corporation

- Box Inc.

- Adobe Inc.

- Xerox Corporation

- M-Files Corp.

- Alfresco Software Inc.(Hyland)

- DocuWare GmbH

- Datamatics Global Services Ltd.

- Hewlett Packard Enterprise Co.

- Capgemini SE

- Newgen Software Technologies Ltd.

- Laserfiche Inc.

- SER Group

- Fabasoft AG

- Everteam Global Services

- KnowledgeLake Inc.

- iManage LLC

- Egnyte Inc.