|

市場調査レポート

商品コード

1849893

モバイル3D-市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Mobile 3D - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| モバイル3D-市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

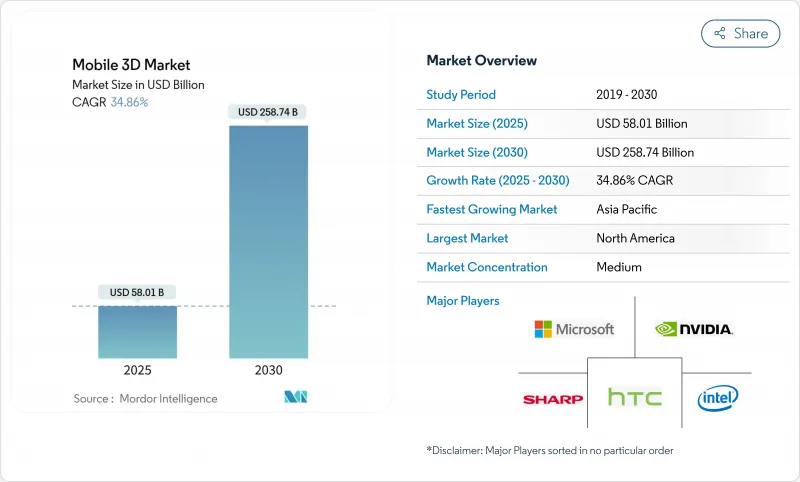

モバイル3D-市場は、2025年に580億1,000万米ドルを生み出し、2030年にはCAGR 34.86%で成長し、2,587億4,000万米ドルに達すると予測されます。

力強い成長は、エッジAI処理と高度な深度センシング・モジュールの組み合わせが、日常的な携帯端末を空間コンピューティング・ツールに変えることを反映しています。OLEDマイクロディスプレイのコスト低下により、スマートフォン、折りたたみ式端末、ウェアラブル端末で高解像度の空間コンテンツへのアクセスが拡大します。飛行時間型(ToF)センサーがモバイルイメージングを強化する一方で、ライトフィールドプロセッサーは30fpsで4Kホログラム画質に到達し、深度キャプチャ・イノベーションの次の波を告げます。企業の生産性向上、ARゲームの普及、5Gネットワークの展開がユーザーの需要をさらに高める。VCSELエミッタとSPADセンサをめぐるサプライチェーンの再編が部品メーカー間の交渉力を再構築する一方、熱管理とバッテリ耐久性は依然として設計上の制約となっています。

世界のモバイル3D-市場の動向と洞察

3Dセンシングカメラモジュール(ToF/構造光)の急速な普及

飛行時間型および構造化光源アレイは、ポートレート画像や拡張現実(AR)オーバーレイの正確な奥行きキャプチャを支えています。サムスンのISOCELL Vizion 33Dは測距精度を向上させ、アップルのiPhone 15 Proの空間ビデオ機能は、ネイティブ3Dキャプチャに対する消費者の意欲を裏付けています。メタの間接ToF特許は、モーションブラーの軽減と電力効率を改善し、コンパクトなフォームファクターでの応答性を高める。ロボット工学とオートメーションをサポートする物体測定精度により、産業分野が利益を得る。

モバイルARゲームとソーシャルメディア・フィルターの急増

Instagramで普及したARゲームとフェイスフィルターが、3D機能の習慣的な使用を促進します。42,000のInstagramエフェクトの学術的レビューによると、美化フィルタはアップロードの20%を占め、リアルタイムの顔拡張に対する需要を示しています。Ericsson社の報告によると、5G加入者は帯域幅が安定しているため、ARの利用が大幅に増加しています。クアルコムのOn-device Stable Diffusionは、フォトリアリスティックなシーンを15秒以内に生成し、クリエイターツールを数百万台の端末に提供します。これらの開発により、ユーザー生成3Dコンテンツの障壁が低くなり、ソーシャル・プラットフォーム全体のネットワーク効果が増幅されます。

3Dハードウェアとコンテンツ制作の高コスト

Vision Proの製造コスト1,519米ドルは、マイクロOLEDとセンサーアセンブリの割高な負担を露呈しています。また、コンテンツ・チームは学習曲線が急であるため、小規模なスタジオでは限界があります。それでもHowdenは、先行投資にもかかわらず、カスタムARワークフローによる測定可能なメンテナンスの節約を報告しています。コンポーネントのスケールアップにより価格は低下しているが、特にフィーチャーフォンの移行が進む新興市場では、主流の手頃な価格が中期的な課題として残っています。

セグメント分析

スマートフォンが2024年のモバイル3D-市場の72%を占めるが、これはインストールベースの優位性とハードウェアの年次更新サイクルを反映しています。フラッグシップ端末は現在、ToFアレイ、AIアクセラレータ、OLEDディスプレイを搭載し、空間コンピューティング・ロードマップのベースラインを形成しています。サムスンのギャラクシーS25シリーズは、日常的な写真を深度マッピングされた3D資産に変えるAIを搭載したProVisualイメージングでこれを例証しています。Foldablesは、ユーザーの没入感を深めるレイヤー化されたインターフェイスを導入し、タブレットとノートブックは3Dコラボレーションをより大きなキャンバスに拡張します。

AR/VRアイウェアは現在、分子としては小さいが、CAGR36.10%と最も急速に成長しています。MetaのReality Labsは、44億米ドルの営業損失にもかかわらず、記録的な収益を計上し、潜在的な消費者の支持を強調しました。グーグルとサムスンは2026年にアンドロイドXRメガネを発表し、プラットフォームレベルのコミットメントを示します。これらのデバイスは、没入型ゲームから現場でのメンテナンス用オーバーレイまで、エンターテインメントと企業の架け橋となります。市場規模が拡大するにつれて、ウェアラブルのモバイル3D-市場規模は予測期間中にスマートフォンとの差を縮めると思われます。

3Dイメージセンサーは、2024年のモバイル3D-市場規模の46.30%を占め、スマホ、タブレット、ヘッドセットの奥行きキャプチャの要として機能します。ソニーのタイでの事業拡大により、車載LiDARとモバイルToFモジュールの両方のダイオード容量が確保され、短期的なボトルネックが緩和されます。VCSELエミッターは依然として供給に制約があり、OEM各社は可能な限り二重調達するよう促しています。

OLEDマイクロディスプレイは勢いがあり、年率35%の成長を遂げています。LGディスプレーや中国からの参入企業が成膜ラインを増強し、リードタイムを短縮しているため、コスト曲線は下方に曲がっています。ディスプレイの技術革新はまた、専用3D GPUや、遅延を急増させることなく高ピクセル密度を管理するISPの需要にも拍車をかけています。部品コストの低下により採用が促進され、それがさらなるプロセス改善の原資となり、市場セグメンテーションの革新サイクルが活況を呈しています。

モバイル3D-市場レポートは、3D対応モバイルデバイス(スマートフォン、タブレット、その他)、デバイスコンポーネント(3Dイメージセンサー、3D GPU/ISP、その他)、3D技術(ToF(Time-Of-Flight)、Structured-Light、その他)、3Dアプリケーション(モバイルゲーム、地図とナビゲーション、アニメーションと3Dコンテンツ作成、その他)、地域別に分類されています。

地域分析

2024年のモバイル3D-市場シェアは北米が40%でトップ、企業投資と高い裁量所得が後押しMetaの累積AR/VR支出は1,000億米ドルを超え、地域の研究開発の勢いを加速させています。産業企業はAR対応ワークフローによる生産性向上を報告し、消費者は最先端の3D機能を紹介するプレミアムスマートフォンを容易に採用します。

アジア太平洋は2030年までのCAGRが41.02%で、成長のペースメーカーです。中国の3D産業用カメラの売上は、ロボット需要を背景に2024年には23億6,200万人民元(3億3,400万米ドル)に達します。同地域はモバイル付加価値でGDPに8,800億米ドル貢献しており、サプライヤーであると同時に需要の中心地でもあります。韓国と日本の企業がディスプレイとホロプロセッサー研究を推し進め、ベトナムとインドの委託製造業者がARウェアラブルの新たな組み立て命令を吸収します。

欧州では、自動車や航空宇宙産業におけるインダストリー4.0プロジェクトに牽引され、着実な普及が記録されます。規制が安全なデータの取り扱いをサポートし、エッジAI 3Dツールの試用を企業に促しています。中東・アフリカとラテンアメリカはまだ始まったばかりの市場だが、5Gの普及と都市化が進み、ハードウェアのコストが下がれば、普及が加速する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォン普及率の上昇と5Gへのアップグレード

- 3Dセンシングカメラモジュール(ToF/Structured-Light)の急速な普及

- モバイルARゲームとソーシャルメディアフィルターの急増

- 空間コンテンツを可能にするOLEDマイクロディスプレイのコスト低下

- オフラインAR向けEdge-AIオンデバイス3D再構築

- 折りたたみ式とデュアルスクリーンのフォームファクタが階層化3D UIを推進

- 市場抑制要因

- 3Dハードウェアとコンテンツ制作の高コスト

- 集中的な3D処理におけるバッテリーの消耗と熱制限

- VCSELサプライチェーンのボトルネックがセンサー出力を制限

- オープンでクロスプラットフォームな3Dファイル標準の欠如

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 3D対応モバイルデバイス

- スマートフォン

- 折りたたみ式およびデュアルスクリーンの携帯電話

- タブレット

- ノートブック

- AR/VRアイウェアとヘッドマウントディスプレイ

- その他の3D対応デバイス

- デバイスコンポーネント別

- 3Dイメージセンサー(ToF、構造化光)

- 3DディスプレイとOLEDマイクロディスプレイ

- 深度検知モジュールとVCSEL

- 3D GPU/ISP

- ソフトウェアSDKとミドルウェア

- 3Dテクノロジー

- 飛行時間型(ToF)

- 構造化光

- ステレオビジョン

- ライトフィールド/ホログラフィック

- その他の新興技術

- 3Dアプリケーション

- モバイルゲーム

- 地図とナビゲーション

- アニメーションと3Dコンテンツの作成

- 広告とソーシャルメディアフィルター

- 産業およびエンタープライズAR

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル{世界レベルの概要、市場レベルの概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向などが含まれます}

- Apple Inc.

- Samsung Electronics Co. Ltd.

- Qualcomm Inc.

- LG Electronics Inc.

- Sony Corporation

- Google LLC

- Huawei Technologies Co. Ltd.

- Intel Corporation

- Nvidia Corporation

- AMS OSRAM AG

- Infineon Technologies AG

- STMicroelectronics N.V.

- pmdtechnologies ag

- MediaTek Inc.

- Xreal Technology(Formerly Nreal)

- Meta Platforms Inc.

- Xiaomi Corporation

- Oppo Mobile Telecommunications Corp.

- Vivo Communication Technology Co.

- Lenovo Group Limited

- Sharp Corporation

- HTC Corporation

- Hitachi Ltd.

- The 3M Company