|

市場調査レポート

商品コード

1849863

飲酒検知器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Breathalyzers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 飲酒検知器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月11日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

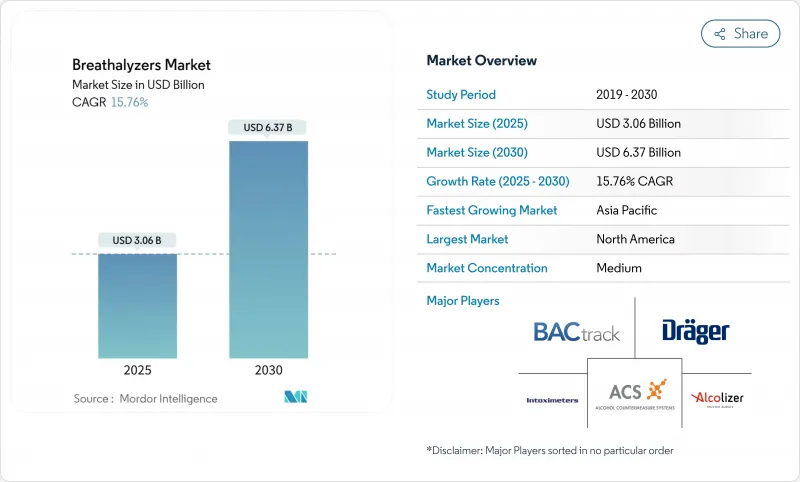

飲酒検知器市場規模は2025年に30億6,000万米ドル、2030年には63億7,000万米ドルに達すると予測され、予測期間中のCAGRは15.76%で推移します。

主要経済圏で拡大するイグニッション・インターロック義務化により、プロフェッショナル・グレードのユニットへの注文が安定し、再校正のための長期サービス契約が維持されます。同時に、小型化されたスマートフォン連動モデルは、市場を抑止から日常的な自己監視へと移行させる消費者チャネルを開拓しています。呼気ベースの疾病診断が科学的な裏付けを得るにつれて、メーカーもヘルスケアに引っ張られ、従来のセーフティ企業と医療機器の専門家との新たな提携を促しています。こうした重複する機会は、センサーの精度、接続性、クラウド分析への戦略的投資を促すと同時に、公共部門と小売店の需要の境界線を曖昧にしています。そのため、競合他社との差別化は、ハードウェア単体から、継続的なコンプライアンスと実用的なデータを約束する統合エコシステムへと移行しつつあります。

世界の飲酒検知器市場の動向と洞察

飲酒運転規制の強化とイグニッション・インターロック義務化の拡大

国や地方自治体が許容できる血中アルコール濃度(BAC)の基準値を引き下げ続けており、証拠となる飲酒検知器市場の需要に勢いがあります。米国では31州でイグニッション・インターロックの義務化が拡大し、機器の定期的な買い替えサイクルが確保されています。ユタ州の0.05%規制と韓国の道路交通法改正は、より広範な政策の軸足を示しています。法的枠組みが「全犯罪者」イグニッション・インターロック制度に収束するにつれて、犯罪者一人当たりの装置台数は増加し、校正プログラムからのサービス収入を間接的に増加させる力学が働いています。実際、移動式現場サービスバンを提供する販売業者は、保護観察者のダウンタイムを削減し、裁判所と犯罪者双方が魅力的に感じています。この動向は、強固なアフターセールス・ネットワークを持つ販売業者が、特に違反者が免許回復前にコンプライアンスを証明しなければならないような場合に、不釣り合いな市場シェアを獲得する可能性があることを示唆しています。

技術の進歩と資金調達の増加

小型化された燃料電池センサーとBluetoothの組み合わせは、手のひらサイズの筐体で実験室レベルの精度を実現し、技術に詳しくない消費者の繰り返し使用を促します。同時に、呼気ベースの腫瘍学スクリーニングに対するベンチャー投資が急増し、アルコール検査のキャッシュフローで研究費を相互補助する道筋が示されました。したがって、診断用IPをライセンス供与するメーカーは、呼気検査業界のアイデンティティを希薄化させることなく、隣接する健康市場において早期のオプショナリティを確保することができます。投資アナリストは、このような多角化によって飲酒運転の取締り予算に関連した収益の循環性が減少し、上場しているサプライヤーが機関投資家にとってより魅力的になると指摘しています。

高いライフサイクル校正・消耗品コスト

年1回の校正費用と交換可能なマウスピースは、小規模なフリートがプロ仕様のユニットにアップグレードすることをいまだに躊躇させています。しかし、ルイジアナ州では最近、イグニッション・インターロック料金の最大50%を州が補助することで、公的資金がこの障壁を中和できることが実証されました。目に見える成果としては、メンテナンスを月々の定額料金にバンドルし、価格に敏感な購入者のキャッシュフローを平準化する「as-a-service」モデルへの関心が高まっていることが挙げられます。現在、一部のベンダーは、許容範囲外にドリフトしそうなセンサーにフラグを立てる予測保守アルゴリズムを採用しており、積極的な再較正を可能にし、費用のかかる証拠紛争を減らしています。

セグメント分析

燃料電池センサーは、2024年の飲酒検知器市場シェアの63.12%を占め、警察や裁判システムの証拠基準としての地位を明確にしました。各機関は、燃料電池ユニットがアセトンとの交差反応性をほとんど示さないことを確認しています。特筆すべき結果は、予算削減がこの特殊技術の交換サイクルに影響することはほとんどなく、不況下でもベンダーの収入源が守られていることです。一方、酸化物半導体センサーは、初心者のユーザーが究極の精度よりも低価格を重視するため、関連性を保ち、このカテゴリーは消費者小売で利益を上げています。

赤外分光法の市場規模は、2025年から2030年にかけてCAGR 19.41%で拡大し、燃料電池ソリューションとの過去の差を縮めると予測されます。最近の非冷却マイクロボロメーターアレイは消費電力を削減し、メーカーは5年前には商業的に実現不可能だったバッテリー駆動の赤外線ハンドヘルドを設計できるようになりました。このシフトは多物質検出を可能にし、将来の装置は1回の呼気でアルコールと規制薬物の両方をスキャンする可能性を示唆しています。カーボンナノチューブ・コーティングを探求する新興企業は、頻繁なキャリブレーションなしに微量レベルの感度を提供することで、既存の両技術を飛躍的に向上させる可能性があり、開発中のプロトタイプはすでに、12ヶ月の試験期間にわたって有望なベースラインの安定性を実証しています。

ハンドヘルド型飲酒検知器市場規模は、2024年の売上高の54.24%を占めました。警察官は、軽量ケーシングが交通停止時のスループットを加速させ、間接的にパトロールのリソースを他の業務に回せることに注目しています。消費者にとっては、キーチェーン・モデルは社交イベントでのノベルティ・アイテムにもなり、ソーシャルメディア・プラットフォーム上でフリーライドするバイラルな口コミが生まれます。USB-C充電に関する標準化は、ユーザーの満足度をさらに高め、付属アクセサリーの売上(ケーブル、パワーバンク)がハードウェアの採用に追随することを示唆しています。

スマートフォンのプラグインデバイスは21.78%のCAGRを確保し、飲酒検知器業界の収益構成を塗り替えると予測されます。ウェルネス・アプリとの統合は、アルコールデータを日々のフィットネス・ルーティンに組み込むことで、1回の読み取りがより広範な健康ダッシュボードにフィードされることを意味します。デスクトップ型は、頻繁な使用に耐え、安全なデータベースに接続できるため、予約ステーションに不可欠であり続けるが、その成長は公共機関の予算サイクルに本質的に結びついています。経皮リストバンドのような連続装着型バイオセンサーは、パッシブな代替手段を導入しているが、規制上の慣れを考慮し、初期採用者は依然として従来の呼気装置を検証用の予備として購入しています。

地域分析

北米は2024年に41.78%のシェアを占め、飲酒検知器市場規模に最も大きく貢献する地域です。この法律は自動車メーカーに飲酒運転防止技術の搭載を義務付けるもので、自動車を中心としながらも、アルコールの安全性にスポットライトを当てた言説が広まるにつれて、飲酒検知器のアフターマーケット販売を間接的に刺激しています。カナダが研究開発のハブとして台頭することで、その波及効果が生まれます。国内のサプライヤーが早期導入試験を確保し、それが後に輸出受注につながることで、技術革新と商業化の間の地域的なフィードバック・ループが強化されます。その証拠に、両国の保険会社はテレマティクスと連動した飲酒運転割引を試行しており、この動きは消費者セグメントの成長を維持し、データ分析需要を高める可能性が高いです。

飲酒検知器業界の売上高は欧州が第2位で、フランスでは自動車運転者に使い捨て検知器の携帯を義務付けており、政策のニュアンスが台数に影響することを物語っています。GDPRへの対応により、ベンダーはコネクテッドデバイスに高度な匿名化プロトコルを組み込むようになり、グローバルな製品標準が不注意にもアップグレードされることになります。国境を越えたトラック・フリートが物流の混乱を避けるために汎欧州的なテスト・ガイドラインを採用し、多言語ソフトウェア・インターフェースを持つメーカーに有利な複数国一括注文を生み出すという新しい観察もあります。同地域の人口動態の高齢化も、早期発見が長期的なヘルスケアコストを抑制する予防健康政策の目標に合致するため、呼吸診断の医療需要を高めています。

アジア太平洋地域は、可処分所得の増加と交通取り締まりの強化が交錯しているため、2030年までの予測CAGRが17.51%と最も速いです。中国では知名度の高い飲酒運転撲滅キャンペーンにより、路上検査が散発的なものから日常的なものに移行し、公共部門からの受注が拡大しています。日本のゼロ・トレランスの姿勢は、技術的な実験を刺激しています。地元企業は、アルコールが検出された場合に点火を自動ロックするキャビン内蔵センサーを試験的に導入しています。インドでは、多国籍企業が現地の法的最低基準を上回るグローバルで統一された方針を適用しており、職場の安全性に潜在需要があることを示しています。同地域では、政府による低価格センサーの技術革新の奨励も見られ、国産サプライヤーが中核となる精度を犠牲にすることなく価格面で欧米の既存企業に課題し、競争方程式を再構築する日が近いことを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 飲酒運転に関する法律の強化とイグニッションインターロックの義務化の拡大

- 技術の進歩と資金の増加

- 小型化されたスマートフォン接続デバイス

- 企業の職場におけるアルコール禁止ポリシー

- 呼吸に基づく疾患診断への資金提供

- 使用状況に基づく保険による飲酒運転防止プログラム

- 市場抑制要因

- 低価格センサーの精度のばらつき

- ライフサイクル校正/消耗品コストが高め

- データプライバシーと責任に関する懸念(GDPR、HIPAA)

- カメラ/ウェアラブル障害技術との競合

- サプライチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 燃料電池

- 半導体酸化物センサー

- 赤外分光法

- その他

- 製品タイプ別

- ハンドヘルド/ポータブル

- デスクトップ/据置型

- その他

- 流通チャネル別

- 直接入札/契約

- 小売店および専門店

- オンラインストアとEコマース

- 用途別

- アルコール検知

- 薬物乱用検出

- 病気の診断

- エンドユーザー別

- 法執行機関

- 病院とクリニック

- 職場/産業

- 個人消費者

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- Competitive Benchmarking

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Alcohol Countermeasure Systems Corp.

- Alcolizer Technology Pty Ltd

- Andatech Pty Ltd

- BACtrack(KHN Solutions)

- Bedfont Scientific Ltd

- CMI, Inc.

- Dragerwerk AG & Co. KGaA

- Giner Labs

- Guardian Interlock Systems

- Hanwei Electronics Group

- Honeywell International(EnviteC)

- Intoximeters Inc.

- Lifeloc Technologies Inc.

- LifeSafer, Inc.

- Lion Laboratories Ltd

- Quest Diagnostics Inc.

- Shenzhen Well Electric Co.

- Smart Start Inc.

- Tokai Denshi Co.