|

市場調査レポート

商品コード

1849831

航空交通管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Air Traffic Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 航空交通管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月29日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

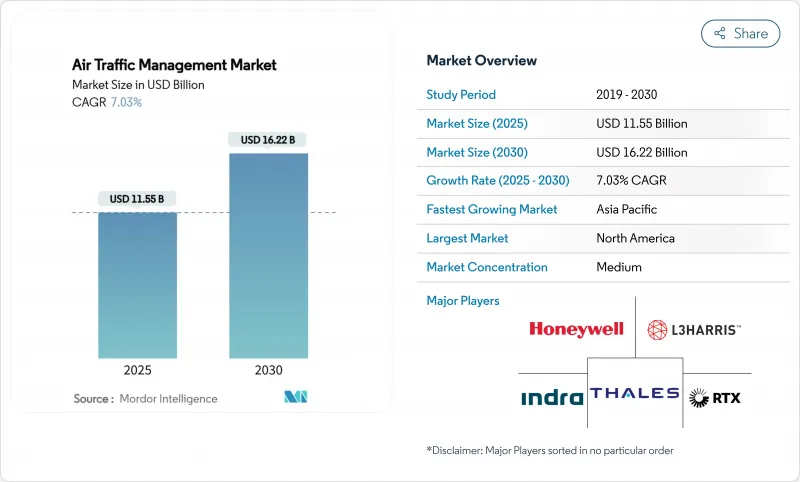

航空交通管理の世界市場規模は、2025年に115億5,000万米ドルと推定され、2030年には162億2,000万米ドルに達すると予測されています。

堅調な需要は、航空セクターが従来のインフラを置き換え、衛星ベースの監視を統合し、かつてない交通量を処理する必要性に起因しています。米連邦航空局(FAA)は、313の航空交通施設のうち285で人員不足が続いていることを確認しており、技術調達を加速させる緊急のキャパシティ・ボトルネックが浮き彫りになっています。アジアにおける数十億米ドル規模の空港計画の拡大、自動従属監視放送(ADS-B)の広範な義務化、無人航空機運用の増加などが、航空交通管理市場の前向きな成長見通しを後押ししています。米国のNextGenプログラム、欧州のSESARデジタルスカイイニシアチブ、新興ハブの同様の投資など、政府が資金を提供する近代化の取り組みは、システムサプライヤーに安定した収益パイプラインを提供します。一方、AIを活用したフロー管理やクラウドネイティブアーキテクチャへのシフトは、航空交通管理市場において、ソフトウェア中心のイノベーションがいかに顧客支出の大きな割合を占めるようになっているかを示しています。

世界の航空交通管理市場の動向と洞察

航空交通量の増加を支える空港インフラの拡張

中東・アフリカ、南アジア全域で1兆ドル規模の空港開拓計画が、容量ニーズを再定義し、航空交通管理市場を後押ししています。エチオピアで計画されているメガ空港都市では、年間1億1,000万人の旅客が利用され、現在の4倍以上のキャパシティが見込まれており、スケーラブルな紛争解決ソフトウェアへの需要が高まっています。アラブ首長国連邦(UAE)のアル・マクトゥーム国際空港(350億米ドル)の再開発では、初日から次世代ATM機能が組み込まれ、コストのかかる改修を回避できます。2035年までに220以上の空港を新設するというインドの目標は、航空交通管理市場における相互運用可能な監視、ナビゲーション、通信システムの要件をさらに高めています。このような大規模な拡張は、フロー管理の複雑性を増幅し、AI対応自動化プラットフォームの展開加速に拍車をかけています。

ADS-Bとパフォーマンス・ベースド・ナビゲーション(PBN)の規制義務化

ADS-B装備の義務化は、早期導入企業以外にも広がり続けています。カナダ航空局(NAV CANADA)は、2024年5月に国内のクラスB空域でADS-B Outを実施し、規制当局がいかに遵守スケジュールを圧縮しているかを示しました。ICAOのPBNフレームワークは、実施を調和させるための共同ベンチマークを提供しています。欧州の更新規則2023/1770は、2011年の規則が廃止されたにもかかわらず、レトロフィットの勢いを維持し、航空交通管理市場のハードウェアとソフトウェアの継続的なアップグレードを保証しています。各地域の指令のばらつきは依然としてフリートオペレーターの課題であるが、監視用アビオニクスと地上インフラに対する需要は10年を通じて持続することが保証されます。

仮想化されたネットワーク中心のATMシステムにおけるサイバーセキュリティリスク

2022年から2023年にかけて航空関連のサイバー攻撃が131%増加することは、クラウドの採用と相互接続されたネットワークによって生じる脆弱性を強調しています。EASAが間もなく発表するPart-IS規制は、2025年までにサイバーリスクの監視を航空交通安全規則に統合する予定だが、地域間の成熟度のギャップは依然として大きいです。航空会社や航空宇宙OEMに対するランサムウェア・キャンペーンは、Resecurity社によって報告された6倍の増加を含め、運用上の航空交通管理市場インフラに連鎖的な影響を及ぼす可能性を示しています。ANSPはゼロトラストアーキテクチャとセグメンテーションに投資していますが、完全なコンプライアンスにかかるコストと複雑さにより、短期的な近代化予算は減少しています。

セグメント分析

航空交通管制(ATC)は、2024年の航空交通管理市場シェアの50.04%を維持し、有人航空の安全性と効率性を維持するための基盤的役割を強調しています。無人交通管理(UTM)は、規制当局が視線を超えたドローンの飛行を許可しているため、CAGR 9.45%で拡大しており、統合ソフトウェアは将来のキャパシティに不可欠となっています。ATCに割り当てられる航空交通管理市場規模は絶対ベースでは成長を続けているが、UTMプラットフォームが国家予算において資金調達の優先順位を獲得するにつれて、そのシェアは緩やかになると思われます。

航空交通管制(Air Traffic Flow and Capacity Management:ATFCM)と航空情報管理(Aeronautical Information Management:AIM)のプラットフォームは、統合された状況認識ダッシュボードの需要に後押しされ、ATCの中核機能とますます融合しています。Thales社のTopSkyのような統合スイートは、有人と無人の統合監視を提供し、航空交通管理市場におけるベンダーのロックイン機会を強化しています。

2024年の航空交通管理市場規模の67.21%はハードウェアが占めています。しかし、ソフトウェアがCAGR 8.21%で最も急成長しており、AI意思決定支援、クラウドホスティング、データ分析モジュールが展開後の価値を高めています。サービス収入は、ANSPが複雑さを管理するためにライフサイクルサポートをアウトソーシングするのに伴い、ANSPとともに拡大します。

Software-Definedアーキテクチャは、大規模な現場訪問なしに迅速な機能展開を可能にし、投資回収期間を短縮し、CapExからOpExへのシフトを促進します。このモデルは、既存企業や新規参入企業がオープンAPIや継続的デリバリーパイプラインを優先する動機付けとなり、より広範な航空交通管理市場における競争を再構築します。

地域分析

北米は、FAAのNextGenプログラムが引き続き容量と燃費節約に貢献したため、2024年の航空交通管理市場シェアの30.20%を維持。しかし、285の人員不足施設に象徴される管制官不足が、連邦予算による資本配分の増加にもかかわらず、当面の処理能力を抑制しています。カナダは、インドラとの軌道ベースの運用に関する共同契約や、進行中のUTM試験により、次世代サービスに対する地域のコミットメントを強化しています。

アジア太平洋は、2030年までのCAGRが8.45%で最も急成長している地域であり、成田の年間30万便から50万便への発着枠拡大など、空港容量の拡張に後押しされています。インドでは、2035年までに220以上の空港が整備され、ドローン物流回廊が出現するため、対応可能な航空交通管理市場が拡大します。メルボルンとシンガポールにまたがるタレスのイノベーション・ラボ、そしてL3ハリスのFTIインド・ゲートウェイは、高成長需要の中心地の近くにグローバル・サプライヤーを配置しています。

欧州は、Single European Sky 2+の枠組みの下での政策調整と、デジタル化と持続可能性に重点を置いたSESAR投資計画の刷新から利益を得ています。大陸トラフィックの14%をカバーするCOOPANSのTopSky-ATC One移行は、協調調達が小規模ANSPのクラス最高のソリューションへのアクセスをいかに支援しているかを示しています。持続可能な燃料の混合を義務付けるなど、環境に関する優先事項は、EU全体の脱炭素化目標に沿ったフライトパスの最適化アプリケーションにインセンティブを与え、航空交通管理市場での支出の増加を促しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加する航空交通量に対応するための空港インフラの拡張

- ADS-Bおよびパフォーマンスベースナビゲーション(PBN)に関する規制義務

- 商業用ドローン運用の増加により、U-space/UTM統合が必要に

- NextGenおよびSESARデジタルスカイプログラムへの大規模投資

- AIベースの航空交通流管理ソリューションの導入

- 持続可能な飛行経路とSAF互換のATMシステムに対するインセンティブ

- 市場抑制要因

- 仮想化およびネットワーク中心のATMシステムにおけるサイバーセキュリティリスク

- レーダーから衛星ベースのCNS/ATMへの移行には多額の資本が必要となる

- 航空管制サービス提供者(ANSP)の人員不足と管制官の疲労

- 国境を越えたUTM導入に関する規制の整合性の欠如

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ドメイン別

- 航空交通管制(ATC)

- 航空交通流と容量管理(ATFCM)

- 航空情報管理(AIM)

- 無人交通管理(UTM)

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- 通信

- ナビゲーション

- 監視

- 自動化と意思決定支援

- 最終用途別

- 商用航空

- 軍と政府

- 都市航空モビリティ/ドローン運用

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Thales Group

- RTX Corporation

- L3Harris Technologies, Inc.

- Indra Sistemas, S.A.

- Honeywell International Inc.

- Leonardo S.p.A

- Frequentis AG

- Saab AB

- Adacel Technologies Limited

- Advanced Navigation and Positioning Corporation

- SITA N.V.

- Northrop Grumman Corporation

- NATS

- NAV CANADA

- Aena SME, S.A.

- Kongsberg Gruppen ASA