水耕栽培:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Hydroponics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849829

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

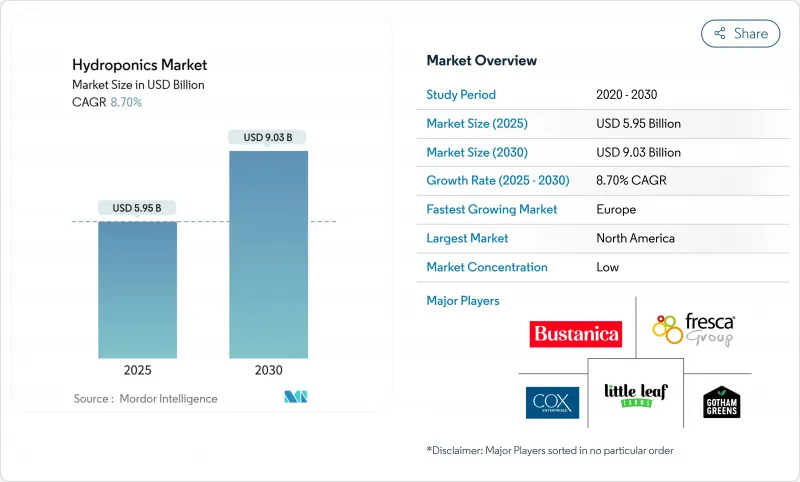

水耕栽培市場規模は2025年に59億5,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは8.7%で、2030年には90億3,000万米ドルに達すると予測されます。

この上昇軌道は、都市人口の増加、企業の持続可能性の義務付け、急速に改善する制御環境技術の収束によって推進されます。現在、集約型栽培システムが主流を占めているのは、操作が簡単だからであるが、オペレーターがより高い資源効率を求めるにつれて、液体システムがより急速に拡大しています。主要企業は、AIを活用した養液栽培ルーチンを統合して収量を向上させ、運営コストを削減しています。また、LED価格の下落により、通年生産が経済的になりつつあります。エネルギー使用量の増加は依然として懸念事項であるが、照明効率の改善と敷地内の再生可能エネルギーへのアクセスにより、変動する電力価格へのエクスポージャーは低下しています。

世界の水耕栽培市場の動向と洞察

1平方メートル当たりの収量が高く、水使用量が少ない

水耕栽培設備は、水消費量を80~90%削減しながら、1平方メートル当たりの生産量を最大11倍まで高めることができるため、乾燥した環境や建物が密集した環境にとって魅力的です。スカイスクレイパー・ファームのような垂直農場は、灌漑用水をほぼすべて再利用し、畑作と比較して95~99%の節水を実現しています。エデン・グリーン・テクノロジーのテキサス州の施設では、わずか6万2,000平方フィートで年間34万本の植物を生産しており、環境制御型農業が限界的な不動産を信頼できる食料源に変える方法を検証しています。自治体の水道料金の高騰は、1リットルの節約がそのまま運営コストの削減につながるため、水耕栽培の市場価値提案を強化します。都市計画担当者は、都心部の新しい農場を承認したり、許可サイクルを早めたり、土地に制約のある大都市圏での建設に際して、水効率を重視しています。この動向は、地下水の枯渇と輸入依存がクローズドループ農業を政策的に後押ししている中東やアジアの巨大都市で特に顕著です。

都市人口のシフトと地元産食品への需要

世界の人口の56%以上を都市が占めており、住民は鮮度とトレーサビリティを保証するため、近距離で栽培された農産物をますます求めるようになっています。COVID-19の期間中、サプライ・チェーン・ショックが、ウォルマートなどの小売業者を地域の垂直農法サプライヤーに共同投資して棚の継続性を確保するよう促しました。地方自治体のプログラムは、カルガリーやヒューストンに見られるように、都心部で十分に利用されていないオフィスを通年栽培のハブに変換し、商業施設の空き地が食品工場になり得ることを実証しています。若い消費者は無農薬の地元産の野菜に15~20%のプレミアムを喜んで支払うため、定期購入ボックスを提供する都市農園には予測可能なキャッシュフローが生まれます。官民の助成金によって立ち上げコストが相殺されるため、小規模な事業者でも、かつては小売業やコワーキング・ベンチャー向けに確保されていた一等地での賃貸契約を確保することができます。これらの要因が相まって、都市部の安定した顧客基盤が構築され、平均販売価格の上昇と流通排出量の削減を支えています。

先行投資と長い投資回収期間

高い初期費用と長い投資回収期間が、商業的な水耕栽培の導入を妨げています。典型的な500平方メートルのスターター農場では、15,000~4万米ドルが必要で、毎月のエネルギーと栄養分の請求額は1,300米ドルに達することもあり、資金繰りに制約のある起業家にとっては足かせとなっています。エネルギーは運営コストの最大50%を占め、自由化された電力市場におけるスポット価格の高騰にマージンがさらされています。2023年の大揺れで、米国の垂直農法農場数社が倒産に追い込まれたことは、積極的な事業拡大がいかに資金繰りを上回っているかを浮き彫りにしました。屋内農業向けのベンチャー資金調達は2023年初頭に91%減少し、企業は成長よりも収益性を優先せざるを得なくなりました。多くの新興諸国では、2桁台の金利が投資回収の見通しを悪化させ、潜在需要があるにもかかわらず市場浸透を遅らせています。政府系ファンドが食糧安全保障インフラに補助金を出している地域では、大規模な商業プロジェクトが前進し、小規模な生産者はより安価なターンキー・キットが出現するまで投資を遅らせることが多いです。

セグメント分析

2024年の売上高の79.6%は引き続き骨材が占めており、これは土耕栽培から無肥料栽培に移行する生産者が、慣れ親しんだ土耕栽培に安心感を抱いていることを示しています。必要資本が少なく、仕組みが単純であることが、優位性の持続を支えています。しかし、液体システムは、オペレーターが酸素供給と養分投与をより細かく制御することを追求しているため、2030年までCAGR 12.6%で加速しています。DWCと栄養膜技術の導入により、葉物野菜の収量は、集合型のものと比べて30~50%増加します。また、クローズドループの設計では、流出した溶液のほぼすべてを再利用することができ、水道料金が上昇している地域では重要な差別化要因となります。

ハイブリッド・アプローチも登場しています。不活性基質に埋め込まれたセンサーが、液体栄養パルスの自動トリガーとなり、骨材の根の安定性と液体の精度が融合します。このような適応性は、企業のESG目標に合致し、投下資本利益率を高める。したがって、水耕栽培市場が成熟するにつれて、より多くの生産者が静的基材からセンサー誘導型栄養フィルムラインにアップグレードすると予想されます。

地域分析

北米は、成熟したインフラ、積極的な米国農務省の助成金、豊富なベンチャー融資を背景に、2024年の世界売上高の35.8%を確保しました。米国では、病院、学校、企業キャンパスがフードマイル排出量を削減するために敷地内に農場を建設しているため、商業運営の水耕栽培市場規模は拡大を続けています。大麻合法化で磨かれたカナダの管理環境に関する専門知識は、野菜生産に移行して技術的な深みを増しています。

欧州は、2030年までのCAGRが13.2%と、最も急速な成長が見込まれています。EUのFarm-to-Forkイニシアチブは明確な政策的裏付けを提供し、オランダのような国々は、化学物質の投入を削減し、収量を増加させるAIを燃料とするセンサーネットワークを展開しています。ドイツでは、温室クラスターと再生可能電力資産の併設を推進しており、運営経費の削減と長期融資へのアクセスの拡大を図っています。スペインでは、水耕レタスが主流として受け入れられており、消費者の準備が整っていることを浮き彫りにしています。

アジア太平洋は未開拓の大きな可能性を秘めています。中国には60社以上の専門機器メーカーがあり、地方の優遇措置によって大都市での垂直農法が奨励されています。インドの新興企業は、土壌圃場に比べて40倍の収量向上を実証しており、ベンチャー資本の参入を促しています。東南アジア諸国では、食糧安全保障への懸念が新たなプロジェクトに対する法的支持を獲得しつつあるが、電力供給が安定していないため、規模拡大はまだ複雑です。同地域の中産階級が増加し、都市が拡大していることから、技術的コストの低下とともに水耕栽培市場は東へと軸足を移していくものと思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 1平方メートルあたりの収穫量が高く、水の使用量が少ない

- 都市人口の変化と地元産食品の需要

- LED技術の設備投資の削減

- 企業の現場におけるESG農業の義務化

- AIによる栄養ミックス最適化でROIを向上

- CEA農場の炭素クレジット収益化

- 市場抑制要因

- 初期投資と長期の回収期間

- 制御環境農学におけるスキルギャップ

- リンベースの栄養廃棄物規制の強化

- 送電網の停電リスクとエネルギー価格の変動

- 規制情勢

- テクノロジーの展望

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品からの脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 集約システム

- クローズドシステム

- オープンシステム

- 液体システム

- 集約システム

- 作物タイプ別

- トマト

- レタスと葉物野菜

- ペッパー

- キュウリ

- マイクログリーン

- その他の作物(イチゴ、バジルなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- GrowUp Farms

- BrightFarms(COX Enterprises, Inc)

- Pure Harvest Smart Farms

- Little Leaf Farms

- Thanet Earth(Fresca Group)

- Hydro Produce

- Emirates Hydroponics Farms

- Revol Greens

- Gotham Greens

- Nutrifresh India

- Badia Farms

- Sundrop Farms(Centuria Capital)

- Emirates Bustanica

- Sky Greens

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日