|

市場調査レポート

商品コード

1849827

自動車用アンチロックブレーキシステムと電子制御スタビリティコントロール:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Anti Lock Braking System And Electronic Stability Control - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用アンチロックブレーキシステムと電子制御スタビリティコントロール:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

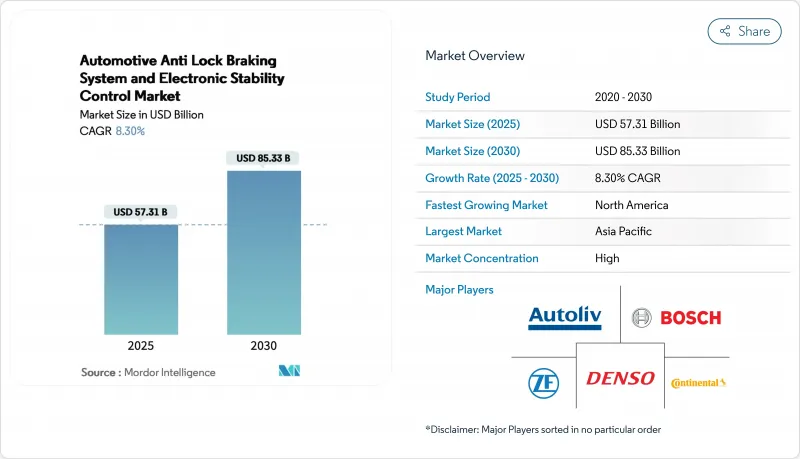

自動車用アンチロックブレーキシステムと電子制御スタビリティコントロール市場規模は2025年に573億1,000万米ドル、2030年には853億3,000万米ドルに達すると推定・予測され、予測期間(2025-2030年)のCAGRは8.30%です。

成長は、安全規制の義務化、ブレーキ・バイ・ワイヤ設計に有利な電動化プラットフォーム、世界的な自動車生産の着実な回復に支えられています。欧州連合(EU)、米国、インド、中国の規制当局は現在、ABSをより広範なアクティブセーフティ・スイートの基礎とみなしており、OEMは事実上すべての新車セグメントにABSを組み込むよう促しています。先進パッケージングメーカーは、ABSを先進運転支援コントローラにバンドルすることで、こうした義務付けに乗じています。生産台数の増加とともに、シングルチャンネルABSと電動ABSのアーキテクチャが普及するにつれて、電動二輪車とバッテリー電気自動車が最も急速に需要を伸ばしています。

世界の自動車用アンチロックブレーキシステムと電子制御スタビリティコントロール市場の動向と洞察

世界のABS採用を促進する安全規制の義務化

モーターサイクルのUN R78、米国のFMVSS-122、インドのAIS-150といった厳しい政策が、新車へのABS装着を100%に押し上げています。米国高速道路交通安全局は、2029年までに自動緊急ブレーキを義務付ける規則を制定しており、ABSはこれを遵守するための中核となっています。欧州ではすでに125cc以上のスクーターに二輪車用ABSを義務付けており、二輪車への依存度が高いASEAN諸国に影響を与えています。インドはこの動向を反映し、サプライヤーにコスト最適化されたシングルチャンネル・ソリューションのリリースを促しています。国連ESCAPは、二輪車のABSが死亡事故を31%削減できると推定しており、規制当局の自信を強めています。

世界の自動車生産台数の増加によりABSの市場規模が拡大

パンデミック後の生産回復が最も顕著なのはアジア太平洋地域で、中国はフル生産体制に戻り、インドの二輪車生産台数は2024年に過去最高を記録しました。特にABSがオプション装備から標準装備に移行するにつれて、生産台数の増加はABS需要の増加に直結します。ボッシュは、先進的なABSは二輪車の事故の40%を防止できると指摘しており、この統計は消費者や政策立案者の共感を呼んでいます。

価格に敏感な市場での普及を阻むコストの壁

ABSの価格プレミアムは、インド、インドネシア、ブラジルの低価格二輪車やエントリーレベルの自動車にとっては依然として厳しいです。OEMのマージンは平均7.2%だが、サプライヤーのマージンは5.5%近くにとどまっており、ABSコストを吸収する余地は限られています。そのため、Tier-1ベンダーは油圧ユニットを再設計してバルブの複雑性を取り除き、共有ECUを採用し、生産を現地化して、実現可能な価格帯を実現しています。

セグメント分析

2024年の自動車用アンチロック・ブレーキ・システム市場は、欧州、中国、北米で装着が義務化された乗用車が47.15%の売上を達成し、中心的存在となりました。安定した自動車需要は、高度化する運転支援パッケージと相まって、安定した収益基盤を確保しています。このセグメントは、二輪車よりも遅いペースではあるが、ADASの普及と連動して成長すると思われます。乗用車用アンチロック・ブレーキ・システムの市場規模は、OEMによるブレーキ制御と車線維持機能およびアダプティブ・クルーズ機能の統合に支えられ、CAGR 8.10%で拡大すると予測されます。

電動二輪車はCAGR 15.40%と勢いを増しています。インドと欧州では125cc以上の二輪車にABSの装着が義務付けられており、四輪車用ソリューションよりも重量とコストが軽いシングルチャネルアーキテクチャを後押ししています。中国や東南アジアで人気の電動スクーターは回生ブレーキを好むため、サプライヤーはABSアルゴリズムとエネルギー回生ロジックの融合を迫られています。ボッシュは、2026年までにライダーアシスタンスの大衆市場展開を予測しており、二輪車のアクティブセーフティに対する地域的な意欲を強調しています。

電子制御ユニットは、2024年の売上高33.55%で最大の部品セグメントであり続け、そのシェアは計算ニーズの高まりによって上昇しました。AIファームウェアは現在、車輪速度データ、路面摩擦係数、車両荷重をリアルタイムで解釈し、予測制動を可能にしています。この機能性がECUのCAGR見通しを12.10%に押し上げ、他のコンポーネントを大きく引き離しています。車輪速センサーは、二輪車や大型トラックの振動に耐えるソリッドステート設計の恩恵を受けて、その価値に追随しています。

油圧制御ユニットは、1キログラムが航続距離に影響するバッテリー電気自動車のために、重量と効率の再設計に直面しています。バルブとアクチュエータは、軽量アルミハウジングとメカトロニクスの進歩を利用して応答時間を短縮します。AIがセントラル・ドメイン・コントローラに搭載されるようになると、ECUサプライヤーはサイバー・コンプライアンスを維持するための無線アップデート機能を提供することで対応し、ソフトウェア定義のブレーキに対する重要な制約の1つを緩和します。

自動車用アンチロックブレーキシステム市場は、車両タイプ(二輪車、その他)、コンポーネント(電子制御ユニット(ECU)、その他)、ABSタイプ(4チャンネル、その他)、技術(油圧式ABS、その他)、エンドユーザー(OEM装着、その他)、地域別に区分されます。市場予測は金額(米ドル)と数量(ユニット)で提供されます。

地域分析

アジア太平洋地域は、中国の生産規模とインドの規制強化に後押しされ、自動車用アンチロック・ブレーキ・システム市場を36.55%の市場シェアでリードしています。インドでは二輪車へのABS装着が義務化され、サプライヤーは輸入関税を避けるために現地にECU工場を設立しています。中国では、ABSを乗用車の電子制御式スタビリティ・コントロールと組み合わせて義務化し、国内のティア1サプライヤーは多国籍競合メーカーと歩調を合わせています。日本と韓国のOEMはABSを独自のハイブリッドシステムと統合し、地域の技術リーダーシップを鮮明にしています。

北米の2030年までのCAGRは13.60%と最も高く、米国の需要は今後のAEB規則とカナダのFMVSS基準への適合に後押しされます。保険会社がマルチライン割引を提供することで、商用フリートへの後付けが普及します。輸出市場向けのメキシコの組立工場では、米国とEUのホモロゲーションを満たすためにABSを事前に取り付けています。中東・アフリカ、南米では、小規模ながらも市場が拡大しており、ブラジルはすべての新車モーターサイクルにABSの装着を義務付け、サウジアラビアは先進安全パッケージを採用する車両にインセンティブを与えています。

欧州は、すべての新車にABSの装着を義務付け、より広範なAEB検証の中にABSを位置づけるEU一般安全規則に支えられています。ドイツは依然としてこの地域のイノベーションの中心であり、サプライヤーはABSベースのハーシュブレーキデータを試験的に使用して路面摩擦マッピングを改善しています。Gapwavesは、AEBに必要な追加レーダーセンサーが冗長性のためにABS信号を補完すると指摘しています。東欧の組立工場は、エントリーレベルの自動車にまで採用を拡大し、統一された安全基準を確保しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 強制安全規則(UN R78、FMVSS-122、AIS-150)

- 世界の乗用車と二輪車の生産はコロナ後回復傾向

- アクティブセーフティ装備車に対する保険インセンティブの拡大

- ブレーキバイワイヤの統合を必要とする電動化プラットフォーム

- テレマティクスベースのUBI向け中古車群の改造需要が急増

- ABSとADASドメインコントローラをバンドルするTier 1サプライヤー

- 市場抑制要因

- 低価格帯の二輪車と新興市場向け自動車のBOMコストが高め

- 従来の油圧アーキテクチャとの統合の複雑さ

- 2023年以降の半導体サプライチェーンの制約

- ソフトウェア定義ブレーキのサイバーセキュリティ認証の遅延

- バリューチェーン/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル)と数量(単位))

- 車両タイプ別

- 二輪車

- 乗用車

- 小型商用車

- 中型および大型商用車

- コンポーネント別

- 電子制御ユニット(ECU)

- 油圧制御ユニット

- ホイールスピードセンサー

- バルブとアクチュエータ

- ABSタイプ別

- 4チャンネル

- 3チャンネル

- シングルチャンネル(オートバイ)

- 技術別

- 油圧ABS

- 電動ABS

- 空気圧ABS

- エンドユーザー別

- OEM適合

- アフターマーケットの改造

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- ZF Friedrichshafen AG

- DENSO Corporation

- Mando Corporation

- Hyundai Mobis Co., Ltd.

- Hitachi Astemo, Ltd.

- Brembo S.p.A.

- Knorr-Bremse AG

- WABCO(ZF CVCS)

- Haldex AB

- Nissin Kogyo Co., Ltd.

- ADVICS Co., Ltd.

- Aptiv PLC

- Delphi Technologies(BorgWarner)

- Veoneer Holding LLC

- Autoliv Inc.

- BWI Group

- Maruichi Machine

- Federal-Mogul Motorparts