|

市場調査レポート

商品コード

1849808

ネットワーク分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Network Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ネットワーク分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

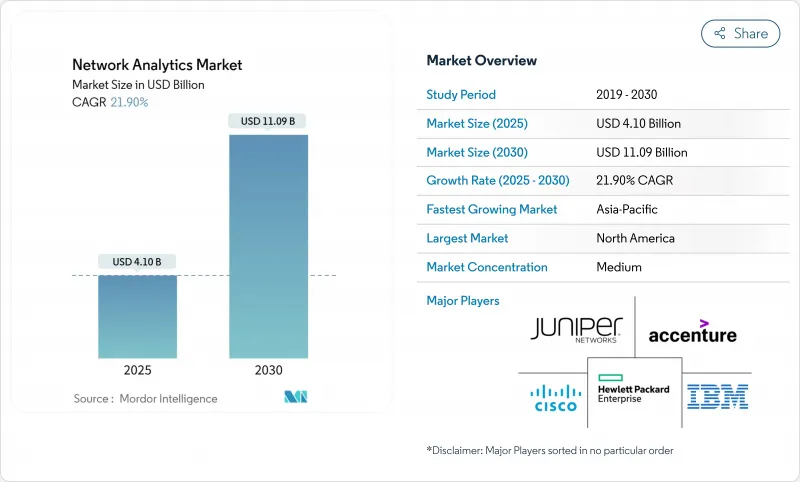

ネットワーク分析市場は、2025年に41億米ドルの現在価値を持ち、2030年には110億9,000万米ドルに達し、CAGR 21.9%で成長すると予測されています。

急速なデータトラフィックの増加、5Gの展開、接続デバイスの急増により、ネットワーク分析は単なるモニタリングからデジタルインフラ戦略の中核要素へと押し上げられています。企業はアナリティクスを予知保全、キャパシティプランニング、セキュリティに不可欠なものと考え、サービスプロバイダーはプログラマブルネットワークの収益化に活用しています。人工知能は現在、ほとんどの主要なプラットフォームを支えており、技術系エグゼクティブの60%はAIを活用した自動化を計画し、オペレーションの合理化を図っています。IBMによるHashiCorpの64億米ドル買収に代表されるベンダー間の統合は、アナリティクスをより広範なIT管理と融合させるエンド・ツー・エンドのスタックへの需要を示しています。初期コストの高さや専門スキルの不足が依然として導入の妨げとなっているもの、クラウド提供モデルやマネージドサービスが参入障壁を緩和しています。

世界のネットワーク分析市場の動向と洞察

自律・自己管理型ネットワークへのニーズ

ネットワークの複雑化とダウンタイムのコスト(クラウド中心の企業では1分あたり9,000米ドル)の増大により、自己修復インフラへの需要が高まっています。AIを搭載した分析プラットフォームは、障害を予測し、修復することで、トラブルシューティングを事後対応から事前対応に最適化することを可能にします。ミッションクリティカルなワークロードを実行するアーキテクチャでは、AIOpsへの依存度が高まっており、ITリーダーの72%がアナリティクス、自動化、観測可能性を統合したプラットフォームベースのアーキテクチャを計画しています。その結果、ベンダーは、平均修復時間を短縮し、サービスレベルの目標を守るために、リアルタイムの異常検知とポリシー駆動型のオーケストレーションを組み込むようになっています。

IoTとマシン間通信の台頭

ネットワーク分析プラットフォームは、異種トラフィックを管理するために、デバイスレベルの可視化、プロトコル・デコード、ビヘイビア・ベースライニングを追加しました。製造業、公共事業、スマートシティの展開では、リアルタイム分析が予知保全とエネルギーの最適化をサポートし、測定可能なコスト削減と稼働時間の改善を実現します。

高い初期費用と不透明な投資収益率

包括的な導入には、ソフトウェア・ライセンス、遠隔測定対応のハードウェア、システム統合、スタッフのトレーニングが必要です。停電の削減やカスタマー・エクスペリエンスの向上につながる財務的リターンを定量化することは、特に中小規模の組織にとって依然として困難です。サブスクリプション・ベースのクラウド配信は資本負担を軽減するが、新興経済圏では予算の逼迫が依然として導入を遅らせています。

セグメント分析

クラウドの導入はCAGR 24%で拡大し、ネットワーク分析市場全体を上回る。この動きは、弾力的なスケーラビリティ、従量課金制の経済性、分散したチームへのアクセスのしやすさなどに後押しされています。このような勢いにもかかわらず、オンプレミスのインストールは、セキュリティとソブリンニーズの高まりにより、2024年には56%の売上を維持します。ハイブリッド・アーキテクチャは、レガシー投資と将来の俊敏性の橋渡しをする組織として支持を集めており、金融機関では91%がすでにクラウドの近代化に着手しています。

ハイブリッドの運用形態は、現実的な見方を示しています。厳格なデータ管理要件があるワークロードはオンプレミスに残し、爆発的な分析タスクはパブリッククラウドに移行します。この二重性は、ガバナンスを犠牲にすることなくコストの最適化をサポートします。アナリストによると、企業のワークロードの30%は現在パブリッククラウドにあり、アナリティクスとDevOpsが移行を主導しているといいます。ベンダーは、コンテナ化されたコレクター、SaaSダッシュボード、プライベートとパブリックの領域をまたぐ統合ポリシーエンジンを提供することで対応しています。継続的インテグレーション・パイプラインは、アナリティクスを日常業務にさらに組み込み、開発サイクルを圧縮しています。

2024年の収益ではソリューションが63%を占めたが、組織が専門的な知識を求めているため、サービスは毎年23.1%成長すると予測されています。コンサルティングと統合の契約はアナリティクス・アーキテクチャをビジネス目標に合致させ、マネージド・サービスは日々のチューニングとルール保守をオフロードします。サービスの波は、より広範なITアウトソーシングのパターンを反映しており、マネージド・サービス・プロバイダー分野は2024年に3,500億米ドルに達し、2033年には1兆米ドルを超えると予測されています。

サービス・パートナーは、パフォーマンスに関する洞察をビジネス成果に結びつけるAI主導のアドバイザリー・サービスを提供するようになっています。このようなモデルを採用する企業からは、20~30%のコスト削減と最大25%の生産性向上が報告されています。需要に応えるため、ベンダーはランブック、事前学習済みモデル、リモートSOC機能をパッケージ化し、価値提供までの時間を短縮し、AIのスキルギャップを緩和しています。このような進化により、サービスはネットワーク分析市場の要として確固たる地位を築き、継続的な収益と顧客とのより深い関係を構築しています。

地域分析

北米は、早期導入、大規模なIT予算、先進的なサプライヤーエコシステムに支えられ、2024年に38%の売上シェアを維持。米国の金融サービスおよびヘルスケア企業は、厳しい稼働時間とプライバシーの要件を満たすためにAIを組み込んだアナリティクスを導入しています。カナダの通信事業者は、アナリティクスを利用して全国的な5G展開を最適化し、地方でのカバー義務を管理しています。規制の明確化と豊富な人材により、予測自動化の実験が促進され、この地域はイノベーションの最前線に位置しています。

アジア太平洋は、2030年までのCAGRが23.3%で、最も急成長している地域です。中国とインドは、大規模な5G、スマートシティ、産業用IoTプロジェクトに資金を提供しており、マルチベンダー環境へのきめ細かな可視性が求められています。日本と韓国はAIとネットワーク監視を統合して自律走行車の試験や工場の自動化をサポートし、オーストラリアはアナリティクスを活用して重要インフラをサイバー脅威から保護しています。

欧州は厳しい規制とセキュリティ意識の高まりの中で前進。英国とドイツが金融サービスと製造業での採用をリードし、ハイブリッドアーキテクチャ全体でGDPRに準拠した洞察を求めています。フランスとイタリアは、競争の激しいモバイル市場で顧客満足度を維持するため、通信事業者の導入を強化。北欧と東欧のエネルギー・公益事業者は、スマートグリッドのテレメトリで異常を検出するためにアナリティクスを導入しています。この地域で成功を収めているベンダーは、データ主権管理、きめ細かなユーザー・アクセス・ポリシー、自動化されたコンプライアンス・レポートを重視しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 市場促進要因

- 自律的かつ自己管理的なネットワークの必要性

- モノのインターネット(IoT)とマシン間通信の台頭

- 指数関数的なデータトラフィックと5G展開の圧力

- 閉ループ人工知能(AI)デジタルツイン最適化

- APIベースのネットワーク・アズ・コード収益化にはリアルタイム分析が必要

- 市場抑制要因

- 初期コストが高く、投資収益率(RoI)が不確実

- データプライバシーと規制上の制約

- ネットワークデータパイプラインのAI/ML Opsスキルギャップ

- 独自のテレメトリプロトコルによるベンダーロックイン

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場セグメンテーション

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- コンポーネント別

- ソリューション

- ネットワークインテリジェンスプラットフォーム

- パフォーマンス管理

- セキュリティ分析

- 根本原因と異常検出

- トラフィックの最適化

- サービス

- 専門サービス

- マネージドサービス

- ソリューション

- 用途別

- パフォーマンス管理

- 障害管理

- 顧客体験管理

- セキュリティと異常検出

- スマートルーティングとトラフィック最適化

- エンドユーザー別

- 通信サービスプロバイダー

- 通信事業者

- インターネットサービスプロバイダー

- 衛星通信事業者

- ケーブルネットワークプロバイダー

- クラウドサービスプロバイダー

- 企業

- 銀行、金融サービス、保険(BFSI)

- ヘルスケア

- 小売業とeコマース

- 製造業

- 政府および公共部門

- 通信サービスプロバイダー

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture PLC

- Cisco Systems Inc.

- Hewlett Packard Enterprise Co.

- IBM Corporation

- Juniper Networks Inc.

- SAS Institute Inc.

- Sandvine Corporation

- Alcatel-Lucent Enterprise SA

- TIBCO Software Inc.

- Broadcom Inc.(incl. VMware)

- Nokia Corporation

- Ericsson Inc.

- Huawei Technologies Co. Ltd.

- Dell Technologies Inc.

- Oracle Corporation

- NetScout Systems Inc.

- Allot Ltd.

- NEC Corporation

- ZTE Corporation

- Amdocs Ltd.

- F5 Networks Inc.

- Splunk Inc.

- Keysight Technologies Inc.

第7章 市場機会と将来の動向

- ホワイトスペースと未充足ニーズの評価