鼻ポリープ治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Nasal Polyps Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848339

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

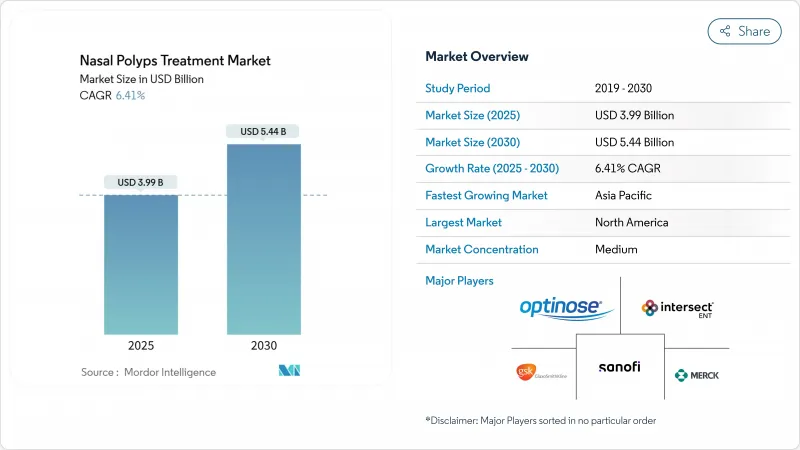

鼻ポリープ治療の市場規模は2025年に39億9,000万米ドルと評価され、2030年には54億4,000万米ドルに達し、CAGR 6.41%で成長すると予測されています。

医師が幅広いコルチコステロイドの使用から、インターロイキン-4、-5、-13シグナル伝達経路を遮断する精密な生物学的製剤へとシフトするにつれて、需要が高まっています。喘息と鼻ポリープを伴う慢性鼻副鼻腔炎(CRSwNP)の併存率の高さ、生物学的製剤の迅速承認の拡大、鼻腔内薬物沈着を改善する低侵襲デリバリーシステムの着実な普及により、ドラッグデリバリーの成長は強化されます。大手製薬グループがライフサイクル・マネジメントや共同販促契約を通じて市場ポジションを守る一方、中小バイオテクノロジー企業は差別化された作用機序によって十分な治療を受けていない患者層をターゲットとしているため、競合は激化しています。デジタル薬局チャネル、より広範な耳鼻咽喉科専門医ネットワーク、新興国市場における有利な償還制度が患者アクセスをさらに拡大するが、価格に敏感な地域におけるコスト抑制政策は依然として逆風です。

世界の鼻ポリープ治療市場の動向と洞察

鼻ポリープを伴う慢性鼻副鼻腔炎の有病率の増加

世界のCRSwNP有病率は、環境汚染物質、都市部のアレルゲン、高齢化などが重なるにつれて上昇し、世界の成人の約4%に罹患率が高まっています。先進国市場では内視鏡スクリーニングの普及により診断率は向上しているが、新興国では耳鼻咽喉科のキャパシティが限られているため発見が遅れています。CRSwNP患者の約60%は喘息も併発しており、罹患率を高め、症状の寛解が長く続く併用療法の必要性を高めています。北米と欧州の支払者は、手術の再発とステロイドの全身使用による経済的負担をすでに認識しており、生物学的製剤の早期介入をめぐる政策的議論を促しています。アジア太平洋地域では、急速な産業拡大により大気環境の問題が深刻化しており、三次病院の建設と相まって患者数の増加が顕著です。

治療プロトコールにおける生物学的製剤の採用の増加

デュピルマブ、テゼペルマブ、スタポキバートのような標的生物学的製剤は、鼻閉を緩和し、ポリープの悪性度を下げ、手術率を下げます。デュピルマブの2024年の青年期承認により、米国での対象患者コホートは約9,000人拡大した。一方、テゼペルマブの第III相WAYPOINT試験では、外科的介入が98%減少したことが報告され、競合ベンチマーキングとして位置づけられました。医師は、生物学的製剤と副腎皮質ステロイド外用薬を併用し、管理を強化する傾向にあり、支払者は、労働生産性の改善や救急受診の減少が証明された場合に報酬を支払っています。2024年に中国で承認されたスタポキバートは、アジア太平洋地域におけるプレミアム生物学的製剤の普及に向けた布石であり、現地イノベーションに向けた戦略的な動きを示すものです。現在進行中の直接比較試験により、エンドタイプ別のポジショニングが洗練され、生物学的製剤セグメント内でのシェアシフトが進むと思われます。

高い治療費と限られた保険償還の生物学的製剤

米国ではデュピルマブの年間治療費は3万米ドルを超え、治療期間を長期化させる事前承認のハードルを導入するよう民間支払者に圧力をかけています。費用対効果の研究では、生物学的製剤は質調整生存年(QOL)において全身性ステロイド製剤を上回ることが示されているが、医療保険制度への予算的影響は依然として大きく、特に拡大する専門薬剤のパイプラインに上乗せされる場合はなおさらです。中低所得国では、生物学的製剤の使用は都市部の自己負担エリートに限られることが多く、公平性の格差が拡大しています。2028年以降のバイオシミラー医薬品の参入により、価格競争は緩和される可能性があるが、支払者は専門薬への支出増加を抑制するため、厳しいリベートを交渉すると思われます。注射訓練やファーマコビジランスを含む付随コストは、スチュワードシップ主導の償還制度における普遍的保険適用をさらに複雑にしています。

セグメント分析

副腎皮質ステロイドは、有利な価格設定と処方者への幅広い浸透を背景に、2024年の鼻ポリープ治療市場で42.34%のシェアを維持した。しかし、「薬剤クラス別」の生物学的製剤は、確かな実臨床効果とマルチコホート・ラベル延長に後押しされ、CAGR 8.54%で拡大しています。抗生物質の使用量は、感染症から2型炎症へとメカニズムがシフトするにつれて減少しています。ロイコトリエン修飾薬は、喘息を併発する患者を対象とするニッチな薬剤であるが、ポリープの退縮における単独での効果は限定的です。

競合の潮流は病院の処方にも現れており、手術リスクの高いコホートにおける生物学的製剤の使用率は前四半期比で上昇しています。デュピルマブの思春期適応、テゼペルマブの承認間近の状況、中国のスタポキバートの上市は、再手術やステロイドの累積投与量を減らす疾患修飾作用への関心を強めています。支払者の監視は厳しくなっているが、手術室でのエピソードの減少や生産性の向上による長期的なコスト相殺は、生物学的製剤の価値物語を強化しています。2028年以降のバイオシミラーの波は、次世代サイトカインターゲットの技術革新のインセンティブを維持しながら、徐々にアクセスの完全性を解き放つはずです。

点鼻薬は2024年に48.43%の売上シェアを達成し、患者にやさしい剤形と、軽度から中等度の症状を管理する市販のステロイド薬の選択肢から恩恵を受けました。XHANCEの閉鎖口蓋メカニズムに代表される呼気デリバリーシステムは、副鼻腔へのより深い浸透とポリープ縮小スコアの向上が研究により確認され、2030年までにCAGR 8.66%を達成する見込みです。経口および注射ルートは、特に急性増悪時や2~8週間ごとの生物学的製剤投与など、全身治療に引き続き有効です。SINUVAやLATERAに代表される植え込み型デバイスは、長期的な安全性データの取得が待たれる早期適用のニッチ分野です。

新しいソリューションは、ハンドヘルドのバッテリー式噴霧器と、クラウドポータルに投与コンプライアンスを記録するセンサーを組み合わせたもので、医師の遠隔監視をサポートします。ストライカーのLATERA吸収性インプラントは、適切な側壁崩壊症例において、機能的な内視鏡副鼻腔手術と比較して、患者一人当たり2,200米ドルの節約になると報告されています。このようなインプラントの普及は国によって異なり、専門医のスキルセットと償還スケジュールにかかっています。機器メーカーがエルゴノミクスを改良し、デジタルガイダンスを統合するにつれて、支払者は集中的な手術エピソードを減少させる可能性のあるこれらの技術を支持するかもしれないです。

地域分析

2024年の鼻ポリープ治療市場は、北米が42.45%のシェアでリードしています。FDA認可の生物製剤の旺盛な処方、専門薬の保険適用の普及、早期診断を促進する活発な患者支援団体に支えられています。米国は、リアルタイムのベネフィット・チェックとメーカーの自己負担金プログラムを活用し、高額な定価を相殺することで、この地域の収益の大部分を占めています。カナダの各州の薬剤計画は、医療技術評価に従って生物製剤を着実にフォーミュラーに追加しており、メキシコでは民間保険プールの拡大により副腎皮質ステロイドスプレーとバルーン副鼻腔形成術の導入が加速しています。現在進行中の支払者交渉により、アクセスは多様化しているが、商業ベースでの着実な取り込みにより、この地域のリーダーシップは揺るぎないものとなっています。

欧州はバランスのとれた成長を示しており、EMAによる審査の一元化が多国籍製剤の上市を効率化しています。ドイツと英国は、臨床研究ネットワークを整備し、厳しい費用対効果基準を採用することで、生物学的製剤の償還に向けた入札競争とリスク分担契約を加速させています。フランスとイタリアは、専門医養成プログラムと国民皆保険制度の恩恵を受け、手術の順番待ちを短くし、生物学的製剤の採用を安定させています。スペインは、第3次耳鼻咽喉科の整備が進み、マクロ経済が改善しつつあることから、手術件数に大きく貢献する国として台頭しつつあります。EUの人口動態の高齢化と職場のウェルネス義務化は、長期的な需要を支えています。

アジア太平洋地域は、ヘルスケア支出の拡大、インフラの近代化、患者の意識向上に伴い、2030年までのCAGRが最速の7.45%になると予測されます。中国のスタポキバートの承認は国内技術革新の画期的な出来事であり、地域的に競争力のある価格帯で現地生産されるモノクロナールへの扉を開いた。日本の強力なイノベーション資金と単一保険制度の枠組みは、生物学的製剤の高い普及率を支えており、オーストラリアと韓国は欧米の採用曲線を反映しています。インドでは、耳鼻咽喉科の労働力不足が依然として制約となっているが、遠隔医療と非感染性疾患に対する政策の重点化によって、この10年後半には潜在需要が掘り起こされる可能性があります。都市と農村の格差は今後も続くだろうが、公立病院の収容能力の漸進的拡大と民間保険の普及により、治療へのアクセスは拡大すると思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 鼻茸を伴う慢性副鼻腔炎の罹患率が増加

- 治療プロトコルにおける生物学的療法の採用増加

- ヘルスケア費の増加と耳鼻咽喉科手術へのアクセス

- 新薬に対する規制当局の承認と優先承認指定

- 遠隔耳鼻咽喉科診察と遠隔処方箋受付の拡大

- AIベースの診断ツールの統合による早期発見率の向上

- 市場抑制要因

- 高額な治療費と生物学的製剤の償還限度

- 鼻インプラントに関する厳格な規制と安全要件

- 新興市場における認知度と診断率の低さ

- 代替療法や市販薬との競合

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 薬剤クラス別

- コルチコステロイド

- 抗生物質

- ロイコトリエン阻害剤

- その他の薬物クラス

- 投与経路別

- 鼻スプレー

- 経口錠剤および懸濁液

- 注射剤/静脈内

- 呼気供給システム

- 埋め込み型デバイス

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 専門クリニック

- エンドユーザー別

- 病院

- 耳鼻咽喉科クリニック

- 外来手術センター

- 在宅ケアの設定

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Sanofi S.A.

- Regeneron Pharmaceuticals Inc.

- GlaxoSmithKline Plc

- OptiNose Inc.

- Intersect ENT Inc.

- Teva Pharmaceutical Industries Ltd.

- Merck & Co., Inc.

- F. Hoffmann-La Roche AG

- Novartis AG

- Pfizer Inc.

- AstraZeneca Plc

- Allakos Inc.

- Lyra Therapeutics Inc.

- Medtronic Plc

- Stryker Corporation

- Amgen Inc.

- Bristol Myers Squibb

- Takeda Pharmaceutical Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日