|

市場調査レポート

商品コード

1848335

木酢液:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Wood Vinegar - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 木酢液:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年09月02日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

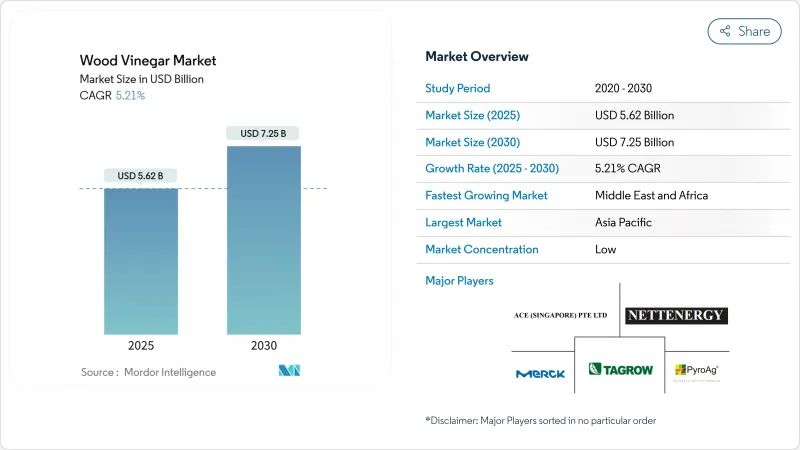

木酢液の市場規模は2025年に56億2,000万米ドル、2030年には72億5,000万米ドルに達し、CAGR 5.21%で成長すると予測されています。

農業、食品加工、特殊化学品におけるバイオベースの投入物に対する需要の高まりが主な触媒であり、合成化学品の使用を抑制する環境規制の強化によって強化されています。循環型経済ビジネスモデルに対する強力な政策支援、熱分解システムの急速な技術向上、水産養殖と化粧品における最終用途事例の拡大が、商業的展望をさらに広げています。アジア太平洋は、中国、日本、東南アジアの確立された生産クラスターを通じて引き続き世界的な収益の柱となっており、中東とアフリカは、持続可能な農業への取り組みと的を絞ったドナー・プログラムにより、最も早い取り込みを記録しています。主な競合ダイナミクスとしては、断片化の持続、垂直統合の十分な余地、高温熱分解リアクターと逐次蒸留システムにおける特許活動の活発化などが挙げられます。

世界の木酢液市場の動向と洞察

天然食品保存料と風味調味料への需要の高まり

飲食品業界の天然防腐剤への軸足は、FDAのGRASフレームワークが食品用途の規制を明確にしたことで、木酢液の需要ダイナミクスを再構築しています。木酢液の抗菌特性は、主に酢酸含有量とフェノール化合物に起因しており、食品メーカーに缶詰、ソース、乳製品における合成保存料に代わる天然の保存料を提供しています。最近の調査では、レイシ由来の木酢液がビタミンCに匹敵する広範な抗菌活性を示し、食品安全基準を維持しながら保存期間を延長する重要な抗酸化特性を持つことが実証されています。この化合物が天然由来であることは、クリーンラベル製品に対する消費者の嗜好に合致しており、従来の代替保存料を上回る採用率を牽引しています。この動向は、天然素材が価格にプレミアムをつける高級食品分野で特に顕著であり、木酢液生産者に持続可能な収益源を生み出しています。中国における化粧品用途での竹酢液の認可は、木酢液の誘導体が消費者製品に広く受け入れられることを示唆しており、従来の食品用途以外にも市場機会を拡大する可能性があります。

政府の支援政策と環境規制

規制の枠組みは、合成化学品よりもバイオベースの代替品をますます支持するようになっており、木酢液の構造的な需要促進要因を複数の国・地域で生み出しています。欧州連合(EU)がスペインのカスティーリャ・ラ・マンチャ州で木酢液を天然のバイオ除草剤として普及させるイニシアティブを展開していることは、持続可能な農法に対する政府の支持を示すものであり、さまざまな試験で3,000リットル以上が散布され、人の健康に対する安全性を維持しながら雑草に対する効果を示しています。合成農薬の削減を目標とする環境規制は、特に食品中の残留化学物質の厳しい規制を実施している地域で、木酢液の採用を加速させています。循環経済の実践に対する政府のインセンティブは、農業廃棄物からの木酢液生産をさらに支援し、廃棄物管理と持続可能な農業の両方の目標に取り組んでいます。こうした政策的枠組みは長期的な市場の安定を生み出し、生産能力拡大への投資を促進します。

合成代替品との競合

確立された合成化学産業は、成熟したサプライチェーン、標準化された製品、実証済みの有効性プロファイルを通じて、木酢液の市場浸透を阻む手ごわい競争を展開しています。合成殺虫剤と防腐剤は、数十年にわたる研究開発投資の恩恵を受けており、その結果、予測可能な性能特性を持つ高度に最適化された製剤が生み出され、多くのエンドユーザーが天然代替品よりも好むようになっています。合成化学産業のスケールメリットにより、競争力のある価格設定が可能となり、特に持続可能性よりもコストを優先することが多い汎用農業用途では、合成化学メーカーが苦戦を強いられています。木酢液の用途は、不確実性を生み市場参入を遅らせる新規の規制経路を必要とすることが多いです。合成代替品の性能の一貫性は、実績のない天然代替品に関連する作物の不作や製品の品質問題を許容できない商業ユーザーにとって、リスクの軽減につながります。

セグメント分析

2024年の木酢液市場では、確立されたインフラと木酢液の優れた収率を活用して、緩慢熱分解が58.45%の圧倒的なシェアを占めています。この方法は、エネルギー消費を最小限に抑えながら、液体製品の回収を最大化できるため、伝統的に市場を独占してきました。低速熱分解は、安定した生産量とコスト効率を保証するため、大規模な商業運転に特に好まれています。その広範な採用は、既存システムとの互換性によってさらに裏付けられており、大幅な運転オーバーホールをすることなく需要の増加に対応することを目指す生産者にとって、信頼できる選択肢となっています。

逆に、高速熱分解は木酢液市場で急成長を遂げており、2025~2030年の予測期間中のCAGRは7.34%と予測されています。この成長の原動力となっているのは、生産効率を高め、製品の品質を向上させる技術の進歩です。リアクター設計とプロセス最適化の革新は、高品質基準を維持しながら処理時間を大幅に短縮するため、高速熱分解の採用を推進する主要因となっています。これらの進歩により、事業を拡大し、進化する市場の需要に効率的に応えようとする生産者にとって、高速熱分解はますます魅力的な選択肢となっています。

地域分析

2024年には、アジア太平洋地域が40.15%の圧倒的な市場シェアを占める。これは、長年にわたる農業用途と、伝統的な木炭製造から総合バイオリファイナリー事業へと移行した生産インフラに支えられています。この成長は、有機農業とバイオベース農薬に対する政府の強力な支援によってさらに後押しされています。日本は、最先端の熱分解技術と厳格な品質管理システムにより、木酢液生産の世界標準を確立しています。一方、東南アジア諸国はヤシ殻や竹の豊富な埋蔵量を生かし、効率的で費用対効果の高い生産システムを構築しています。さらに、この地域の養殖セクターは極めて重要な成長エンジンとして台頭しており、特にエビの養殖において、水質と魚の健康を向上させる木酢液の役割が研究によって強調されています。

中東とアフリカが最も高い成長率でリードしており、2025年から2030年までのCAGRは7.95%に達します。この急成長は、干ばつ回復力の強化や土壌劣化対策など、農業の難題に取り組む上で木酢液の有効性がこの地域で認識されるようになったことが主な要因です。さらに、この地域に豊富にあるナツメヤシの残渣は、木酢液の持続可能な原料として役立っています。調査は、農業廃棄物を価値あるバイオ製品に転換し、土壌特性を向上させ、循環経済の原則を支持することに成功していることを強調しています。持続可能な農業と有機農業を提唱する政府の政策に後押しされ、この地域は木酢液の採用に適した環境を育んでいます。さらに、国際的な開発プログラムがこの勢いを後押しし、生産能力を強化するための技術支援と資金提供の両方を提供しています。

市場が成熟した北米と欧州は、厳しい規制状況に直面しています。これらの地域は、特に食品、医薬品、高価値農業において、木酢液の高級用途を優先しています。米国では、FDAのGRASフレームワークが、木酢液の食品用途への参入の明確な道筋を示しています。大西洋を隔てた欧州では、規制がますますバイオベースの代替品に傾き、合成化学物質が敬遠されつつあります。一方、南米の農業は成長の可能性に満ちています。この地域の国々は有機農業を支持しているだけでなく、合成農薬に代わる持続可能な農薬を探しています。豊富なバイオマス資源と確立された農業の枠組みを持つ南米は、力強い市場拡大の態勢を整えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 天然食品保存料および風味増強剤の需要増加

- 政府の支援政策と環境規制

- 有機農業と持続可能な農業への移行

- バイオベース農薬の需要増加

- 木酢液生産技術の進歩

- 養殖業での利用拡大

- 市場抑制要因

- 高い生産コスト

- 合成代替品との競合

- 科学的検証と調査の不足

- 流通とスケールアップの課題

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製造方法別

- 低速熱分解

- 中間熱分解

- 高速熱分解

- 原料別

- 竹

- 広葉樹

- 針葉樹

- 農業残渣

- ココナッツの殻

- その他

- 用途別

- 農業

- 作物の栄養

- 農作物保護

- 食品・飲料

- 缶詰

- ソース

- 乳製品

- その他の食品・飲料用途

- 動物飼料

- 医薬品

- その他の用途

- 農業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- エジプト

- モロッコ

- ナイジェリア

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Ace(Singapore)Pte Ltd

- Nettenergy B.V.

- Tagrow Co. Ltd

- Merck KGaA

- PyroAg Pty Ltd(PyroAg)

- Byron Biochar

- Earth Systems(Green Man Char)

- NewCarbon

- Shijiazhuang Hongsen Activated Carbon Co., Ltd.

- VerdiLife Inc.

- Nara Tanka Industries Co., Ltd.

- New Life Agro

- Tex Cycle

- Xi'An Hj Herb Biotechnology Co., Ltd.

- The Green Side of the Fence Ltd

- Haiqi Environmental Protection Technology Co.,ltd.

- Sane Shell Carbon

- Aspire Renoil Associates Co

- Qingdao Re-green Biological Technology Co.,Ltd.

- Penta Fine Ingredients, Inc.