自己注射用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Self-injection Device - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848332

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

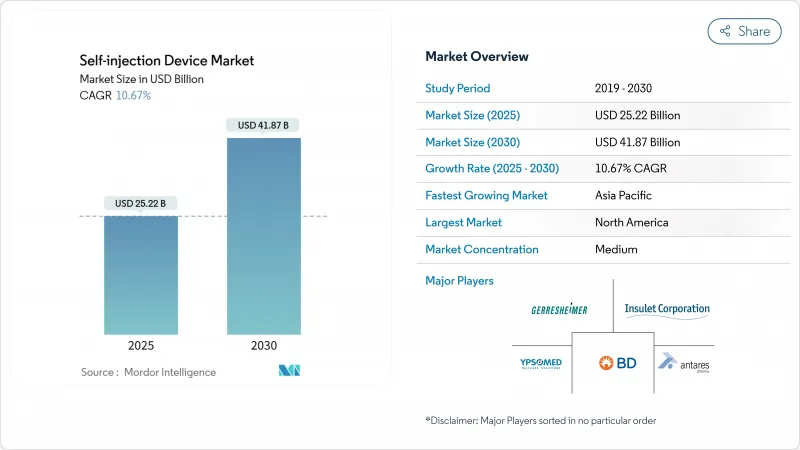

自己注射用デバイスの市場規模は2025年に252億2,000万米ドルで、CAGR10.67%を背景に、2030年には418億7,000万米ドルに達すると予測されます。

慢性疾患の蔓延を促進する人口の高齢化、患者中心の医療提供形態へのバイオ医薬品のシフト、低コストの環境で治療を維持するための支払者の圧力です。製薬メーカー、医療機器専門メーカー、受託製造業者は、グルカゴン様ペプチド-1(GLP-1)治療薬、がん治療薬、および在宅投与用に製剤化されたその他の生物学的製剤の生産能力を拡大しており、高度な注射プラットフォームに対する持続的な需要を示しています。規制の調和、特に米国食品医薬品局(FDA)による配合剤に対する合理化されたパスウェイと、欧州連合(EU)による進化する医療機器規制(MDR)は、承認サイクルを短縮し、機器の反復に拍車をかける。一方、バイオシミラー医薬品の発売により、かつては輸液センターに限定されていた分子へのアクセスが拡大し、治療のポイントが患者の自宅へとさらにシフトしています。ノボ・ノルディスクがノースカロライナ州に41億米ドルの工場を建設する計画や、ヒクマのリラグルチド・バイオシミラーが2024年12月にFDAから認可されることは、大規模な生産能力増強と安価な代替品という2つの力が現在の拡大を支えていることを象徴しています。

世界の自己注射用デバイス市場の動向と洞察

慢性疾患の有病率の上昇

5億3,700万人以上の成人が糖尿病を患っており、がんの罹患率は2000年以降47%上昇しています。インスレット社のSmartAdjustが2024年8月に承認されたことは、多疾患の治療を可能にしながら施設の負担を軽減する自動インスリン送達プラットフォームに対する規制当局の支持を示しています。医薬品パイプラインは現在、併存疾患に対応する薬剤を、接続された自動注射器を通じて送達可能な単一の高粘度製剤にバンドルし、服薬アドヒアランスを向上させ、支払者が負担するコストを抑制しています。欧州、北米、アジアの一部の人口動態の高齢化は、このドライバーの長期的な影響力を増大させる。

在宅ヘルスケアに対する患者の嗜好の高まり

パンデミック時代に遠隔医療が注目されたことで、プライバシーと柔軟性を提供する自己投与ツールの需要が高まりました。コーヘラス・バイオサイエンシズのUDENYCA ONBODYは2024年2月に上市され、好中球減少症の患者がペグフィルグラスチムの再診を回避できるようになりました。Bluetooth対応のペン型注射器を通じて提供されるリアルタイムのアドヒアランス・モニタリングと投与フィードバックは、安全性への懸念を軽減し、病院外での治療への移行を望む支払者の意向に沿うものです。デジタル・インターフェースに慣れ親しんでいる若年層は、コネクテッド・デバイスをプレミアム機能ではなく標準機能として期待しており、中期的な成長を支えています。

厳しい規制・品質コンプライアンス要件

欧州議会が2024年10月に行ったMDR(医療機器規則)の期限改訂に関する採決は、認証手続きの遅延が製品投入を阻害し、コンプライアンスコストを膨らませる可能性があることを示しています。世界的に展開される複合製品の場合、そのコストは5,000万米ドルを超える場合もある。FDAは、体内注射器を特別な性能管理の対象となるクラスII機器として扱い、設計検証の階層を追加することで、スケジュールを18ヶ月長くすることができます。小規模のイノベーターは、地域をまたいで並行して申請するための資金がないことが多く、専門の規制チームを擁する大企業に力を集約しています。

セグメント分析

2024年の自己注射用デバイス市場シェアは47.67%で、ペン型注射器が最も高い売上を記録しました。ペンの自己注射用デバイス市場規模は、CAGR8.4%で2030年までに189億米ドルに達すると予測されます。しかし、ウェアラブル注射器は、生物学的製剤の濃度と量が増加するにつれて、12.56%の割合で他のすべての製品クラスを上回る。Stevanato GroupのVertivaオンボディシステムは、最大10mLを数分かけて投与するため、かつては静脈注射に限られていた腫瘍学や希少疾患レジメンに適しています。自動注射器は、アダリムマブやエタネルセプトのバイオシミラーによるプライマリーケアへの浸透に後押しされ、依然として底堅いサブセグメントです。無針注射器は、技術的には魅力的ではあるが、価格と規制上のハードルが依然として高く、即効性は期待できないです。

技術革新の第二の波は、デバイスの接続性に焦点を当てています。ウェアラブルポンプのBluetoothモジュールは、投与ログをクラウドダッシュボードに送信し、医師にきめ細かなアドヒアランスの可視性を提供します。製薬会社は現在、治療パッケージを差別化し、医療技術評価のために実世界のエビデンスを収集するために、機器にアプリをバンドルしています。データアーキテクチャが不可欠になるにつれて、機器メーカーは機械工学の能力と並んでサイバーセキュリティの能力を構築する必要に迫られ、新規参入企業の参入障壁が高まり、ソフトウェアチームとハードウェアチーム間のコラボレーションニーズが高まっています。

地域分析

北米は、堅調な償還、高い生物学的製剤の普及率、コネクテッドデバイスの早期導入により、2024年の世界売上高の38.54%を占める。同地域の自己注射用デバイス市場規模は、BDのシリンジバレル生産能力拡大とFDAのデジタルヘルス付加物に関する明確なガイダンスに支えられ、2030年まで年率9.2%の成長が見込まれています。カナダの医療技術評価では、アドヒアランス向上のためのコネクテッド自動注射器がますます支持されるようになっており、メキシコのマキラドーラ・サイト拡大では、米国への輸出のためのコスト効率の高い生産回廊が形成されています。

CAGR11.56%で拡大するアジア太平洋は、2024年に12,213の医療機器を承認した中国の国家医療製品管理局(National Medical Products Administration)によって推進され、現地メーカーがグローバル・サプライチェーンに進出するためのゲートウェイとなります。インドの開発業務受託機関は欧州の製薬会社と提携してGLP-1ペン専用の充填仕上げラインを構築し、リードタイムとコストを圧縮しています。日本、韓国、オーストラリアは、成熟した償還制度と高齢化した人口を併せ持ち、ハイエンドのコネクテッドデバイスに対する即時的な需要を生み出しています。

欧州は、MDRのコンプライアンスコストが中小プレーヤーを抑制する一方で、整合化された規則が複数国への上市を簡素化するため、一桁台半ばの成長を維持します。ドイツの疾病基金は、支払者リスクに上限を設けるアウトカムベースの契約と組み合わせることで、電気機械式ペンに払い戻しを行う。英国のNICE(National Institute for Health and Care Excellence:国立医療技術評価機構)は、コネクテッド自動注射器によって生成された実世界のエビデンスを費用対効果ファイルに採用しました。東欧市場は依然としてコストに敏感だが、バイオシミラーであるアダリムマブ用の使い捨てペンの導入は欧米諸国よりも速いペースで進んでいます。

南米と中東・アフリカはまだ初期段階にあるが、慢性疾患罹患率の上昇と公共部門の調達改革により、10年後には販売量が増加する見込みです。ブラジルの国家予防接種計画では、がん領域のバイオシミラーをサポートする3mLプレフィルド製剤の予算がすでに計上されており、サウジアラビアの「ビジョン2030」医療推進計画では、患者中心の製剤登録が迅速に進められています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の有病率の上昇

- 在宅ヘルスケアに対する患者の嗜好の高まり

- 生物学的製剤およびバイオシミラー治療薬の拡大

- 薬剤と医療機器の融合技術の進歩

- 支援的な償還とコスト抑制政策

- 製薬会社と医療技術会社との提携による投資の増加

- 市場抑制要因

- 厳格な規制および品質コンプライアンス要件

- 代替ドラッグデリバリー法の利用可能性

- 高額な初期デバイス開発・製造コスト

- 安全性、針への不安、使用ミスへの懸念

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- ペン型注入器

- 使い捨てペン

- 再利用可能なペン

- 自動注入器

- プレフィルド使い捨て

- 充填済み再利用可能

- ウェアラブルインジェクター

- 大容量パッチポンプ

- オンデマンドボーラスデバイス

- 針なし注入器

- スプリング式ジェット

- ガスジェット

- ペン型注入器

- 用途別

- 使い捨て

- 再利用可能

- 用途別

- 糖尿病およびその他のホルモン障害

- 自己免疫疾患

- 腫瘍学

- 疼痛管理

- その他の用途

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Becton, Dickinson & Co.

- Gerresheimer AG

- Insulet Corp.

- Ypsomed AG

- West Pharmaceutical Services

- SHL Medical

- Owen Mumford Ltd.

- Recipharm AB

- Halozyme(Antares Pharma Inc)

- Novo Nordisk A/S

- Eli Lilly & Co.

- Sanofi

- Roche Diabetes Care

- Amgen Inc.

- Teva Pharmaceutical Industries

- Bespak by Recipharm

- Nemera

- Phillips-Medisize(Molex)

- Haselmeier GmbH

- Medtronic plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日