多嚢胞性卵巣症候群治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Polycystic Ovarian Syndrome Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848322

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

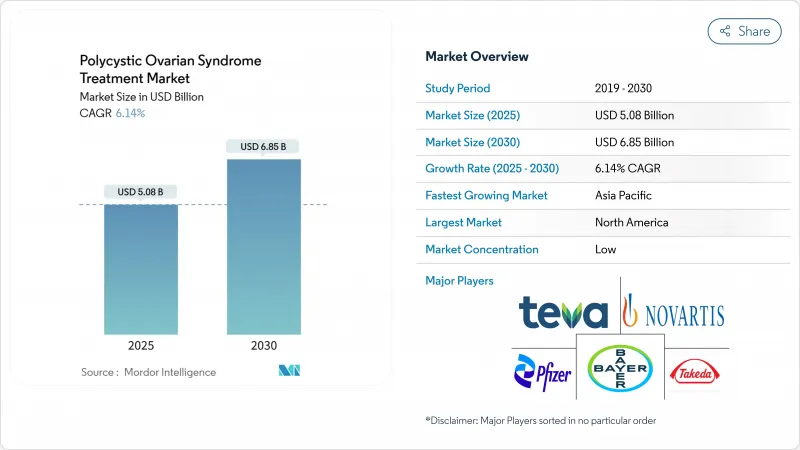

多嚢胞性卵巣症候群治療の市場規模は2025年に50億8,000万米ドルであり、2030年には68億5,000万米ドルに達し、予測期間中のCAGRは6.14%と堅調な伸びを示す見通しです。

内分泌異常と代謝異常の両方に対処するエビデンスに基づく治療法の普及は、スクリーニングの拡大、ガイドライン主導のケア、長期的なコスト削減に対する支払者の認識などに支えられて加速しています。臨床医は、症状の抑制から包括的な代謝リスクの修正へと徐々にシフトしており、GLP-1受容体作動薬は、従来のメトホルミンレジメンよりも体重、インスリン、アンドロゲンの減少が大きいことを示す真っ向勝負の試験が行われた後、処方箋の上位を占めるようになっています。精密投与、デジタルフォローアップの拡大、患者アドボカシーの強化により、中所得層でのアクセスは拡大し、病院センターでは内分泌、皮膚科、不妊治療を1回の受診で行う集学的チームが統合されています。供給面では、大手製薬企業と機敏なバイオテクノロジー企業との提携により、組織特異的モジュレーターの開発期間が短縮される一方、実臨床登録により、正式な表示解除に必要な安全性エンドポイントが規制当局に提供されます。

世界の多嚢胞性卵巣症候群治療市場の動向と洞察

多嚢胞性卵巣症候群の世界的負担の増加

新たな疫学調査によると、18~35歳の都市部女性における有病率は17.40%と高く、これまでの世界的な推定値である8~13%をはるかに上回っています。Global Burden of Disease 2021 update』では、1990年から2021年の間に診断された症例が89%増加し、障害調整生存年数が87%増加したことが記録されています。医療機関は現在、肥満や不規則な周期を呈する青少年を日常的にスクリーニングしており、かつては記録されなかったより軽度の表現型を捉えています。経済的負担はもはや不妊治療だけにとどまらず、下流の糖尿病、心血管イベント、生産性の低下が医療予算に大きな負担をかけています。その結果、インド、サウジアラビア、フィリピンの保健省は、国の非感染性疾患プログラムにPCOSモジュールを組み込んでおり、統合されたソリューションに対する長期的な需要を支えています。

女性のメタボリックヘルスへの注目の高まり

インスリン抵抗性はPCOS患者の少なくとも半数を苦しめており、純粋な生殖の目標から長期的な心代謝の保護へと軸足を移しています。Semaglutide 2.4mgは、48週間のhead-to-head試験において、メトホルミンの5.7%に対し12.3%の平均体重減少をもたらし、同時に遊離テストステロンを34%抑制しました。GLP-1、GIP、グルカゴン経路を刺激する3-in-oneインクレチンアゴニストは、内臓脂肪と排卵回復に対する相加効果が期待され、第II相試験中です。ドイツとオーストラリアの支払機関は最近、PCOSを高リスクの糖尿病予備軍と分類し、より早期の代謝薬物療法にGOサインを出しました。

PCOSに特異的なFDA承認治療薬の欠如

PCOSに正式に適応のある薬剤がないため、臨床医は糖尿病、避妊、体重減少の適応に傾注し、煩雑な事前承認のハードルを設けている:米国患者の83%はGLP-1療法を受ける前に少なくとも1回の拒否反応に直面しています。臨床試験のデザインは、表現型が異なるために複雑であり、複合エンドポイントに関する合意には時間がかかります。最近のFDAガイダンスの草案では明確になっているもの、完全な承認にはまだ数年かかるため、商業化サイクルは長期化し、短期的な収益獲得は難しくなっています。

セグメント分析

医薬品は2024年に多嚢胞性卵巣症候群治療市場の57.45%を占め、高い処方更新率と幅広い保険への親近感により収益の柱となります。併用経口避妊薬、メトホルミン、GLP-1の第一波が処方箋の主流を占め、選択的セロトニン再取り込み阻害薬が併存する不安やうつ病患者の68%に対応します。パイプラインの多様性は、アンドロゲン受容体分解薬や顆粒膜細胞モジュレーターを試験するバイオテクノロジー企業によって拡大しつつあります。現在フェーズⅡ段階にある次世代インクレチン・トライアゴニストが排卵エンドポイントを公表すれば、競合はさらに激化すると思われます。

外科手術と器具を用いた介入は、低侵襲卵巣穿孔術と新興の電気熱アブレーション・プラットフォームに牽引され、ベースは小さいもの、CAGR 8.54%で拡大しています。REBALANCE試験は、メイヘルス社のカテーテルベースのデバイスを調査するもので、このデバイスは超音波ガイド下で亜秒数の高周波バーストを適用し、腹腔鏡検査と比較して癒着リスクを低減できる可能性があります。12ヶ月間の排卵データが維持されれば、支払者は、クロミフェン抵抗性のコホートにおいて、費用のかかる薬理学的反復周期よりも機器治療を優先させ、償還の階層を再編成する可能性があります。

PCOSに起因する無排卵性不妊症の割合が高いこと、排卵誘発剤と生殖補助医療サービスの需要が高いことを反映して、2024年には不妊治療費が患者支出の55.34%を占める。インスリン感作薬や時間的黄体期サポートを組み込んだ個別の刺激プロトコルを用いた場合、35歳未満の女性の生児出生率は60%を超えます。クリニックは現在、内分泌学、栄養学、胚サービスを織り交ぜたバンドルパッケージを販売し、患者一人当たりの収益を伸ばしています。

多毛症、にきび、脱毛症をカバーする美容と高アンドロゲン症の緩和に対する需要は第2位であり、CAGR 8.83%で最も急速に成長します。患者報告によるアウトカムは、正常排卵の表現型であっても持続的な苦痛があることを明らかにしており、局所抗アンドロゲン剤、ダイオードレーザー毛髪システム、皮膚科遠隔診察の普及に拍車をかけています。デジタルヘルスプラットフォームは、写真追跡やホルモンダッシュボードを組み込み、ユーザーに測定可能な進捗指標を提供し、不妊治療中心の窓口を超えてサブスクリプションの維持を促進します。

地域分析

2024年のシェアは北米が42.45%でトップであり、診断検査への幅広い保険適用、成熟した不妊治療インフラ、広範な臨床試験活動がその要因となっています。米国はこの地域の売上の80%以上を占めているが、事前承認のハードルによりGLP-1の投与開始は中央値で37日遅れます。カナダでは最近、血管運動症状を適応症とするフェゾリネタントが承認され、更年期障害や代謝性のエンドポイントに寛容な規制当局であることが示され、将来のPCOS適応申請の先例となりました。

アジア太平洋地域は、CAGR 7.56%で最も急速に成長している地域であり、都市部の有病率の高さ、可処分所得の増加、満たされていない不妊治療需要の大きさに支えられています。インドの大都市調査では、20~29歳の女性における17.40%の有病率が報告されており、連邦政府の保健センターが妊産婦訪問時に普遍的なPCOSスクリーニングを導入することに拍車をかけています。ASEANの医薬品作業部会による規制調和は国境を越えた医薬品の上市を容易にし、中国の3人っ子政策の緩和は生殖医療サービスの加入を拡大します。

欧州は、国民皆保険制度と強固な専門医ネットワークにより、1桁台半ばの着実な伸びを示します。ドイツの法定保険会社は2025年にPCOSに対する肥満症給付リストにセマグルチドを追加します。スカンジナビアの登録から得られた実データが安全性当局にフィードバックされ、併用療法の添付文書更新が加速しています。

中東とアフリカでは、1990年から2019年の間に年齢標準化率が37.9%上昇するなど、急激な有病率の上昇が見られるが、治療への取り込みは断片的な償還と専門医の不足によって制限されたままです。サウジアラビアの試験的な遠隔内分泌学プログラムでは、移動時間が60%短縮され、デジタル医療が施設不足を跳ね除ける可能性を示しています。南米の認知度は上昇している:ブラジルの心臓血管学会は現在、PCOSをリスク増強因子として分類しており、脂質パネルの償還とメタボリックスクリーニングを促しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 多嚢胞性卵巣症候群の世界的負担の増大

- 症状管理のためのホルモン避妊薬の採用増加

- 女性の代謝の健康への注目の高まり

- 不妊治療サービスと生殖補助医療クリニックの拡大

- 内分泌・代謝薬開発の進歩

- 政府主導の啓発・スクリーニングプログラム

- 市場抑制要因

- PCOSに特化したFDA承認治療薬の不足

- 長期ホルモン療法の安全性に関する懸念

- 不妊治療の高額な自己負担

- 新興市場における専門医療へのアクセスの限界

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 治療別

- 薬物クラス

- ホルモン避妊薬

- インスリン抵抗性改善薬

- 抗うつ薬

- 抗肥満剤

- その他の薬物クラス

- 手術

- 卵巣楔状切除術

- 腹腔鏡下卵巣穿孔術

- その他の手術

- 薬物クラス

- 患者のニーズに応じて

- 不妊治療

- 代謝/体重管理

- 美容/ 高アンドロゲン血症の緩和

- 投与経路別

- オーラル

- 注射剤

- 埋め込み型

- 経皮

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局とDTCプラットフォーム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- AbbVie Plc

- Addex Therapeutics Ltd.

- AstraZeneca PLC

- Bayer AG

- BIOCAD

- Bristol-Myers Squibb Co.

- Crinetics Pharmaceuticals

- EffRx Inc.

- Ferring BV

- Johnson & Johnson

- Merck KGaA

- Mylan N.V.

- Neurocrine Biosciences Inc.

- Novartis International AG

- Pfizer Inc.

- Sanofi SA

- Shire PLC(Takeda)

- Takeda Pharmaceutical Co. Ltd.

- Teva Pharmaceutical Industries Ltd.

- Organon & Co.

- Gedeon Richter PLC

- Novo Nordisk A/S

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日