がん支持療法薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Cancer Supportive Care Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848319

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

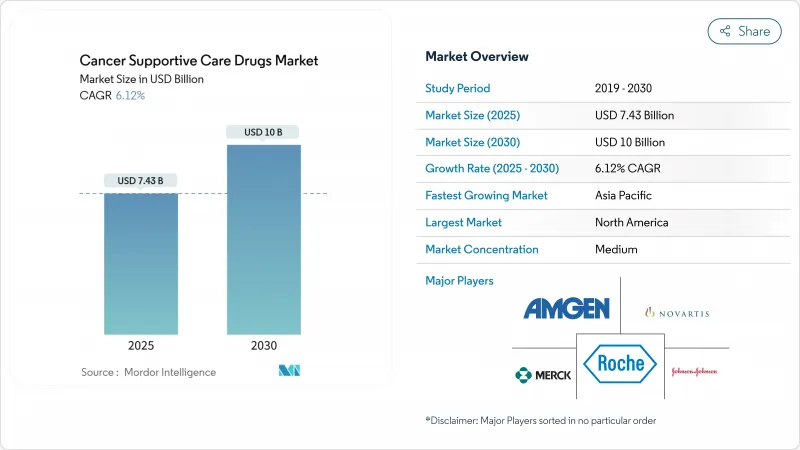

がん支持療法薬の市場規模は2025年に74億3,000万米ドルとなり、2030年には100億米ドルに拡大すると予測され、CAGRは6.12%となります。

この拡大は、世界的ながん罹患率の上昇、多剤併用化学療法の普及、低価格バイオシミラーに対する規制の追い風を反映しています。価値に基づく償還の受け入れが進むことで、プロトコール主導型の支持療法の早期使用が促進される一方、自己投与製剤に対する患者の需要が経口剤や皮下注製剤の技術革新を後押ししています。バイオシミラーG-CSFや骨保護剤が急速に普及し、有効性を犠牲にすることなく取得コストを削減するにつれて、競争圧力は激化します。同時に、支払者と医療提供者は、より一貫した支持療法アドヒアランスと密接に結びついた目標である、病院再入院の減少に焦点を当てています。2030年までがん支持療法薬市場の健全な見通しは、こうした要因の収束によって支えられています。

世界がん支持療法薬市場の動向と洞察

世界的ながん負担の増大

新規症例は急増している:IARCは、2040年までに年間2,840万人ががんと診断されると予測しており、これは2020年から55%急増します。1990年から2019年にかけて、50歳未満の若年層のがん罹患率が79%急増し、生存期間が長くなり、治療サイクルが繰り返されるようになりました。このような人口動態の変化は骨髄抑制レジメンへの曝露期間を長くし、がん支持療法薬市場全体のG-CSF、制吐剤、貧血治療薬の需要を高めています。経済的圧力も同様に大きく、欧州だけでも2018年に1,990億ユーロががんに費やされ、そのうち320億ユーロががん治療薬に充てられました。アジア太平洋地域の成長は顕著であり、2026年までに127億米ドルのがん治療費が中国に投じられると予測されています。

化学療法と併用レジメンの採用増加

現在、固形がんや血液悪性腫瘍の最前線治療では併用療法が主流となっており、グレード3~4の血液毒性は単剤療法に比べて40~60%上昇しています。その結果、予防的G-CSF、赤血球造血刺激因子製剤、次世代制吐剤が着実に使用されています。トラスツズマブ・デルクステカン(Trastuzumab deruxtecan)のような新たな抗体薬物複合体は、従来の有害事象プロファイルに加え、肺毒性や消化管毒性というユニークな毒性を併せ持ち、がん支持療法薬市場の臨床的範囲を広げています。がん専門医が標的治療薬と基幹化学療法を統合するにつれて、支持療法プロトコールは細胞毒性および免疫介在性副作用予防の両方を包含するように広がっています。

毒性の低い標的療法と免疫腫瘍療法の出現

免疫チェックポイント阻害薬や精密低分子阻害薬は骨髄を頻繁に温存するため、従来の化学療法と比較して好中球減少率が60~70%低下します。その結果、これらの治療法が第一選択の標準となる地域では、G-CSFの投与量が減少する可能性があります。とはいえ、支持療法は消滅するどころか進化しています。免疫関連の有害事象は、副腎皮質ステロイド、内分泌補充薬、皮膚科治療薬などを必要とし、これらはがん支持療法薬市場内で隣接する治療ニッチを占めています。このような新たなニーズにパイプラインの軸足を合わせることで、レガシー・カテゴリーの侵食を相殺することができます。

セグメント分析

G-CSF製剤は2024年がん支持療法薬市場の35.23%を占め、好中球減少症予防における極めて重要な役割を強調しています。このセグメントの底堅さは、腫瘍の種類を問わず化学療法による骨髄抑制が予測可能であることと、臨床ガイドラインで強く支持されていることに起因しています。バイオシミラー医薬品の急速な普及は、単価を引き下げる一方で治療浸透率を拡大し、売上高を増加基調に維持しています。ステロイド洗口液や粘膜炎用バリアジェルを含む局所用薬剤は、生存期間の延長に伴って顕在化する毒性に対処することで、2030年までのCAGRが8.43%となります。ESAは輸血に反応しない貧血に不可欠であるが、安全性表示による中程度の逆風に直面しています。制吐剤は、遅発性嘔吐をターゲットとした合剤の上市に支えられ、増加の一途をたどっています。ビスフォスフォネート製剤とデノスマブ・バイオシミラー製剤は、高齢化社会における骨格関連事象リスクの高まりとともに着実に成長しています。一方、オピオイドの需要は、疼痛制御パラダイムの変化を反映して軟化しています。これらの動向を総合すると、臨床の進化と償還のシフトが、市場情勢の中で薬剤クラス別の状況を絶えず変化させていることがわかる。

収益面では、G-CSFがん支持療法薬市場規模は、価格競争が激化する中でも、予測期間を通じて急速に拡大すると予測されます。逆に、オピオイドの売上は、患者数が安定しているにもかかわらず、1日平均投与量が減少しているため減少しており、支払者がリスクを軽減する代替品に重点を置いていることを裏付けています。外用剤と皮下注製剤のフォーマットにおける絶え間ない技術革新は、メーカーがコモディティ化した注射剤を超えて多様化するのに役立ち、新しいサブクラスにおける持続可能な2桁成長を支えています。

地域分析

北米は2024年の世界売上高の43.23%を占め、高度な腫瘍学インフラと高コストの生物学的製剤を償還する保険の普及に支えられています。Enhancing Oncology Modelのようなバリューベースのパイロット試験は、測定可能な節約を実証しており、商業支払者間での再現を促し、ガイドラインに沿った支持療法の取り込みを強化しています。

欧州は第2位の地域市場です。バイオシミラー医薬品の積極的な調達により、一部の国ではがん治療薬の価格が最大97.8%削減され、アクセスが拡大し、予算への影響が抑制されています。国の医療制度は、がん治療薬に多額の支出(2018年には320億ユーロ)を投じており、支持療法適用への強い政治的コミットメントを示しています。加盟国間で償還額にばらつきがあるため、メーカーは価格戦略を調整する必要があるが、HTAの枠組みが普及しているため、費用対効果は常に最重要課題となっています。

アジア太平洋地域は、人口動態の高齢化、中間層の拡大、保険の普及によって活気づき、CAGR 7.45%と最も急速に成長している地域です。中国の腫瘍学への支出は2026年までに127億米ドルに達する勢いであり、インドは外国直接投資規制を自由化し、国内の生物製剤製造に拍車をかけています。政府の検診プログラムと診断リテラシーの向上が早期発見率を高め、治療対象集団の拡大とがん支持療法薬市場の持続的需要につながります。

ラテンアメリカと中東・アフリカは、規模は小さいが着実に前進している市場です。ブラジルとメキシコの調達コンソーシアムは、バイオシミラー参入のスケジュールに合わせて数量ベースの割引を交渉しています。一方、湾岸協力会議加盟国は三次がんセンターに投資し、医療ツーリズムの一環としてプロトコール主導の支持療法を輸入しています。これらの地域が一体となって、世界的な成長の勢いを強化する数量増加をもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界中で増大するがんの負担

- 化学療法と併用療法の採用増加

- 費用対効果の高いバイオシミラーの導入

- 価値に基づく腫瘍ケアモデルへの移行

- 在宅ケアを可能にする経口・皮下製剤の拡充

- 市場抑制要因

- 毒性の低い標的治療と免疫腫瘍治療の出現

- オピオイド乱用とESA関連血栓症に関する安全性の懸念

- 参照価格設定と入札制度による価格圧力

- デジタル症状管理の利用増加による薬物需要の減少

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 薬剤クラス別

- G-CSF

- ESA

- 制吐剤

- ビスホスホネート

- オピオイド

- NSAIDs

- 局所薬剤

- その他の薬剤クラス

- 適応症別

- 化学療法誘発性好中球減少症

- 化学療法誘発性貧血

- 吐き気と嘔吐

- がんによる骨粗鬆症

- がんの痛み

- 口腔および皮膚粘膜炎

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amgen Inc.

- Johnson & Johnson(Janssen)

- F. Hoffmann-La Roche AG

- Novartis AG(Sandoz & Hexal)

- Teva Pharmaceutical Industries Ltd.

- Pfizer Inc.

- Sanofi

- Helsinn Healthcare SA

- Heron Therapeutics Inc.

- Dr. Reddy's Laboratories

- Sun Pharmaceutical Industries Ltd.

- Ipsen Pharma

- Kyowa Kirin Co. Ltd.

- Otsuka Holdings Co. Ltd.

- Accord Healthcare

- Fresenius Kabi

- Lupin Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日