北米乳製品原料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

North America Dairy Ingredients - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848315

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

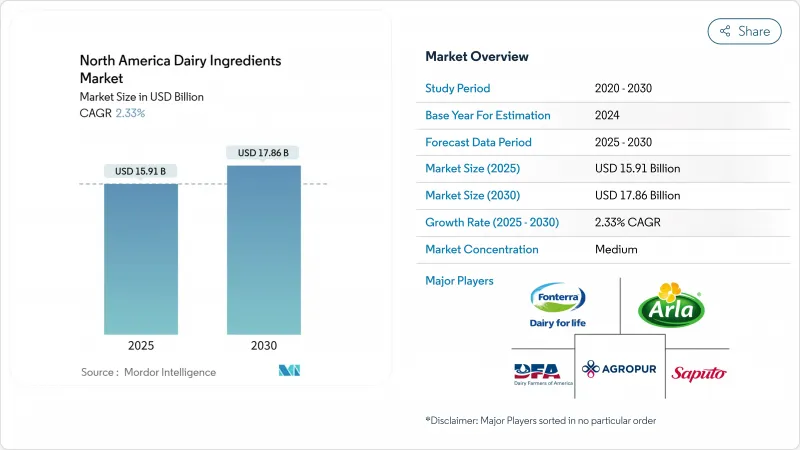

2025年の北米乳製品原料市場規模は159億1,000万米ドル。

2030年にはCAGR 2.33%で178億6,000万米ドルに達し、安定した成長が見込まれます。

この成長は、消費者の嗜好の変化や業界の動向に適応しながら、安定した成熟した需要基盤を維持する市場の能力を反映しています。この地域のメーカーは、乳児用調製粉乳、スポーツ栄養、機能性食品など、多様な用途における乳製品原料の需要増に積極的に対応しています。これらの分野では、その高い栄養価、機能的汎用性、製品配合を強化する能力から、乳製品原料に依存しています。例えば乳児用調製粉乳メーカーは、乳児の最適な成長と開発を保証するために、人乳の栄養プロファイルを再現する乳製品成分を組み込んでいます。同様に、スポーツ栄養分野では、筋肉の回復とパフォーマンスの向上をサポートするタンパク質が豊富な製品を作るために、これらの成分を利用しています。機能性食品メーカーもまた、健康に焦点を当てた強化食品に対する消費者の需要の高まりに応えるために、乳製品原料を活用しています。

北米乳製品原料市場動向と洞察

タンパク質が豊富な食品への需要の高まり

消費者は、筋肉の回復、満腹感、健康全般といった機能的なメリットを優先し、基本的な栄養を超えたタンパク質源を積極的に求めています。このような意識の高まりにより、メーカーはより高タンパク質濃度で生物学的利用能が改善された原料の開発を進めています。FDAは、高タンパク質ヨーグルトの製造方法に関する情報を要求することで、この動向に対処しており、新たな同一性基準を設ける可能性があることを示しています。これらの基準により、高タンパク質プロファイルを持つ乳製品原料が規制上および市場上優位に立つ機会が生まれる可能性があります。スポーツ栄養市場では、メーカー各社は従来のホエイタンパク単離物以外にも製品を拡大しつつあります。アミノ酸を持続的に放出するカゼインベースの製剤を取り入れるメーカーが増えています。このアプローチは、疲労回復をサポートし、効果的な食事の代替となる製品に対する需要の高まりに対応しています。

スポーツ栄養製品の採用増加

スポーツ栄養製品の採用増加は、北米乳製品原料市場の主要な促進要因です。この成長は、特に米国とカナダにおける消費者の健康とフィットネスに対する意識の高まりによって後押しされています。米国疾病予防管理センター(CDC)によると、成人は週に150分の中強度の身体活動が必要です。これは、75分の強度の運動、または中強度と強度の運動を組み合わせたものでもよいです。さらに、健康的な食事と身体活動を促進するカナダ政府の取り組みも、この動向に一役買っています。例えば、カナダ食品ガイド(Canada Food Guide)では、乳製品を含むタンパク質が豊富な食品の重要性が強調されており、これらの食品はスポーツ栄養製剤によく使用されています。スポーツやフィットネス活動への参加の増加とタンパク質補給の動向は、予測期間中、このセグメントにおける乳製品原料の需要を促進すると予想されます。

乳糖不耐症と乳製品アレルギー

乳糖不耐症と乳製品アレルギーは、北米乳製品原料市場における重要な抑制要因です。乳糖不耐症とは、牛乳や乳製品に含まれる糖分である乳糖を消化するためのラクターゼ酵素が体内で十分に不足している状態のことで、乳糖不耐症と診断される消費者が増えています。このため、消費者の嗜好が無乳糖や植物由来の代替品へとシフトし、従来の乳製品原料の需要が減少しています。さらに、カゼインやホエイなどの乳タンパク質に対する免疫反応を伴う乳製品アレルギーは、罹患者の間で乳製品の消費をさらに制限しています。これらの要因が複合的に市場成長の課題となっており、メーカー各社は進化する消費者ニーズに対応するため、製品の革新と多様化を迫られています。このような状況に対する意識の高まりと代替製品に対する需要の高まりが、この地域の乳製品原料市場のダイナミクスを再構築しています。

セグメント分析

2024年、ミルクパウダーは北米の乳製品原料市場の32.0%を占め、ベーカリーミックス、菓子類のフィリング、再構成乳飲料におけるその汎用性を強調しました。保存期間が長く、タンパク質と乳糖の比率のバランスが取れているため、配合者の機能性と経済性の両方のニーズに応えています。プレミアムチョコレートブランドは、製品の官能的なアピールを高める、求められる脂肪分主導の口当たりのためにホールミルクパウダーを採用し、脱脂粉乳は、品質を落とすことなくコスト効率の良いソリューションを提供する、業務用ソース用の低予算タンパク質として支持されています。北米の乳製品原料セクターにおけるミルクパウダーの市場規模は堅調に推移すると予測されるが、価格への敏感さが、噴霧乾燥やエネルギー回収システムの技術革新に後押しされ、効率向上を後押ししています。これらの進歩は、製品の品質を維持しながら生産コストを削減し、価格に敏感な市場での競争力を確保することを目的としています。

ホエイ原料は、2030年までCAGR 3.70%で拡大する見通しであり、これは高純度ホエイプロテイン単離物の既製スポーツ飲料への需要急増が拍車をかけています。この成長の原動力は、フィットネスとタンパク質豊富な食事に対する消費者の関心の高まりです。加水分解ホエイは、吸収が容易で回復が早いという利点があるため、特に消化の問題に直面している患者向けの医療栄養においてニッチを開拓しています。かつては利益率の低い製品別と見なされていた乳清透過物は、現在ではスナック調味料の貴重なミネラル源として認識され、風味の向上と栄養価の向上に貢献しています。この進化は、高度なろ過・分離技術などの継続的なプロセス革新が、北米の乳製品原料市場におけるホエイ製品の用途と利益率をいかに拡大しているかを浮き彫りにしています。

2024年の北米乳製品原料市場では、従来型が92.1%のシェアを占めています。この牙城は、この地域が生乳へのアクセスが容易で、安定した生産原料供給を保証していることが大きな要因です。生乳の入手可能性は、生産の中断を防ぐだけでなく、規模の経済を支え、メーカーの総コストを削減します。さらに、従来の乳原料の確立されたコスト構造により、メーカーにとって最適な選択肢となっており、競争力のある価格設定と多様な用途での幅広い採用が促進されています。粉乳、乳清タンパク質、カゼインなど、従来の乳原料に由来する製品は、ベーカリーや菓子類から乳児栄養に至るまで、幅広い産業で重要な役割を果たしています。これらの原料は様々な最終製品の配合に不可欠であり、食感の改善、保存性の向上、栄養価の向上といった機能的な利点を提供し、需要をさらに押し上げています。

逆に、有機乳製品原料は増加傾向にあり、2030年までのCAGRは3.0%と予測されています。この急増は、クリーンラベルで持続可能な方法で調達された製品に対する消費者の志向の高まりが大きな要因となっています。その結果、オーガニック乳製品原料は、健康志向で環境意識の高い消費者にアピールするため、高級製剤に採用されることが多くなっています。厳しい規制の下で生産されるこれらの原料は、合成添加物、ホルモン剤、殺虫剤を使用していないため、ニッチながら拡大する消費者層にとって魅力的です。オーガニック乳製品原料の生産工程は、厳格なコンプライアンス要件と限られた原料入手可能量により、しばしば高コストを伴い、これが市場でのプレミアム的位置づけの一因となっています。有機乳製品原料の市場シェアは小さいが、有機乳児用調製粉乳、栄養補助食品、特殊乳製品など、高価値製品に有機乳製品原料が使用されています。これらの製品は、品質、安全性、持続可能性に対してプレミアムを支払うことを厭わない消費者に対応しており、このセグメントの成長をさらに促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- タンパク質を豊富に含む食品の需要の高まり

- スポーツ栄養製品への採用増加

- 乳児用調製粉乳市場の拡大

- 機能性食品・飲料分野での採用拡大

- パン・菓子類業界での使用が急増

- クリーンラベルとオーガニック乳製品原料の需要

- 市場抑制要因

- 乳糖不耐症と乳製品アレルギー

- 植物由来代替品の人気が高まっている

- 生乳価格の変動

- 厳格な食品安全および表示規制

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 粉ミルク

- 脱脂粉乳

- 全乳粉乳

- その他

- 乳タンパク質濃縮物および分離物

- ホエイの成分

- ホエイプロテインコンセントレート

- ホエイプロテインアイソレート

- 加水分解ホエイプロテイン

- 乳糖およびその誘導体

- カゼインとカゼイン塩

- その他

- 粉ミルク

- 性質別

- 従来型

- オーガニック

- 家畜の起源別

- 牛

- バッファロー

- ヤギと羊

- 用途別

- パン・菓子類

- 乳製品

- 乳児用調合乳

- スポーツと臨床栄養学

- コンビニエンスフードと調理済み食品

- その他の用途

- 地域別

- 米国

- カナダ

- メキシコ

- その他北米地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Market Rank Analysis

- 企業プロファイル

- Arla Foods amba

- Dairy Farmers of America

- Fonterra Co-operative Group Ltd

- Agropur Co-operative

- Saputo, Inc.

- Land O'Lakes, Inc.

- Kanegrade Ltd

- Groupe Lactalis

- United Dairymen of Arizona(UDA)

- Glanbia plc

- Hilmar Cheese Company, Inc.

- Schreiber Foods, Inc.

- Foremost Farms USA

- AMCO Proteins

- Idaho Milk Products

- Actus Nutrition

- California Dairies, Inc.

- Leprino Foods Company

- Darigold, Inc.

- Grande Cheese Company

第7章 市場機会と将来の見通し

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日