セルハーベスティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Cell Harvesting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848314

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

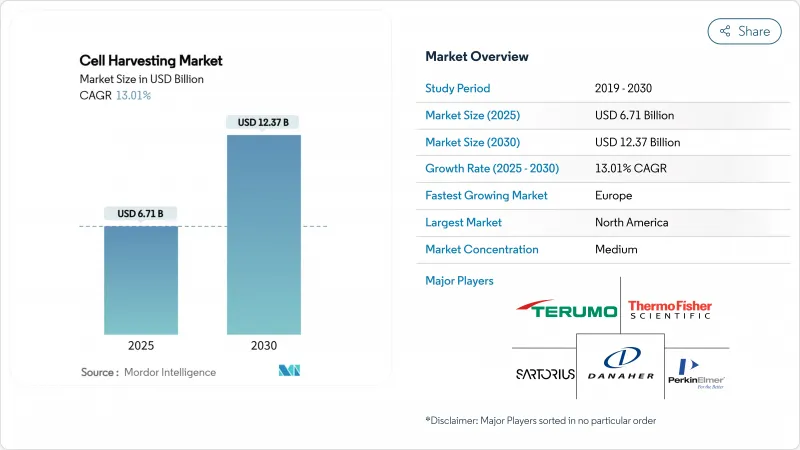

セルハーベスティングの市場規模は2025年に67億1,000万米ドル、2030年には123億7,000万米ドルに拡大し、CAGRは13.01%に達します。

労働要件を最大75%削減し、バッチの一貫性を向上させる先進的な密閉型自動収穫機の普及が成長の主要な触媒です。過去10年間で23億米ドルにのぼる官民の資金調達、年間10~20の細胞・遺伝子治療を承認する規制当局のコミットメント、ポイントオブケア(PoC)製造ハブへのサプライチェーン投資がこの拡大を後押ししています。北米のアーリーアダプター需要、アジア太平洋の生産能力増強、AIアナリティクスとシングルユースハードウェアを組み合わせた継続的なプラットフォーム革新が、さらなる勢いを生み出しています。

世界のセルハーベスティング市場の動向と洞察

細胞・遺伝子治療への投資拡大

過去10年間に23億米ドル以上の資本が細胞・遺伝子治療ベンチャーに投入され、世界中で1,500件を超える活発な臨床研究が行われています。FDAは2024年、初の間葉系間質細胞製品であるRyoncilを含む8つの新規先端療法を認可し、複雑な生物製剤に対する規制当局の信頼を示しました。製薬大手は急速に規模を拡大している:ブリストル・マイヤーズスクイブは3つのCAR-T専用工場を開設し、アストラゼネカは4億2,500万米ドルを投じてエソバイオテック社を買収し、in vivoプログラムを加速させました。資本流入は開発スケジュールを短縮し、信頼性の高い高スループットのハーベスターを必要とする自家および同種バッチ量を増加させる。投資家は現在、多製品パイプラインをサポートできるプラットフォームを優先しており、モジュール式アドオンを備えた統合ハーベストデバイスの魅力を高めています。

バイオ医薬品製造インフラの拡大

富士フイルムディオシンスのデンマーク-テキサス間の16億米ドルの拡張は、8つの20,000リットルのバイオリアクターと特殊なダウンストリームスイートを追加し、ロッテバイオロジクスは、2027年までに120,000リットルの容量を達成するために松島バイオキャンパスに10億米ドルをコミットしています。このようなメガプロジェクトは、シングルユースとステンレススチールトレインの両方に対応するハーベスターを必要とする地域クラスターを生み出します。多くのCDMOはまだ50%以下の稼働率で操業しているため、今日は臨床規模の自己製剤をコスト効率よく処理し、明日は大規模な同種製剤を処理できる柔軟なシステムが求められています。交換可能な遠心分離またはろ過エレメントを備えたモジュラー・スキッド構造を提供するアーキテクチャは、この稼働率ギャップに対処し、生産優先順位の変更に応じて迅速に再配置することができます。

幹細胞調達をめぐる倫理的・規制的懸念

再注入された細胞はFDAの生物製剤規制の対象となることが米国の控訴裁判所で確認された後、胚性幹細胞研究や未検証の脂肪由来処置は監視の強化に直面しています。EU、米国、アジアで異なるドナーのスクリーニング規則が、多国間の研究を複雑にし、文書化コストを引き上げています。施行が緩やかな地域で奇跡的な治療法を宣伝する無認可クリニックが社会的信用を損ない、規制当局が警告書を発表したり、クリニックの閉鎖を義務付けたりします。倫理的な調達とGMPの出所を文書化するコンプライアンス遵守のサプライヤーは差別化を図ることができるが、国によって異なる同意要件や組織バンクの監査の進化を乗り切らなければならないです。

セグメント分析

自動化システムは、労働時間と汚染リスクを削減する閉鎖的でプログラム可能なワークフローにより、2024年のセルハーベスティング市場シェアの63.45%を占めました。2030年までのCAGRは15.45%と予測されます。手作業による収穫機は、探索的な作業や変動が激しい初期段階のプロトコールに適しています。しかし、アカデミックなラボでさえ、従来のインキュベーターにボルトで取り付ける半自動化モジュールを採用し、触覚による監視とデジタルモニタリングを融合させつつあります。連続処理とシングルユースアセンブリーへの業界全体の移行は、10年後までに自動化システムをセルハーベスティング市場規模の70%以上に押し上げると思われます。

自動化の勢いは、工場のデジタル化の目標と一致しています。ベンダーは、ラインのクリアランスとバリデーションを合理化するために、遠心分離、ろ過、洗浄を一つのシャーシに統合しています。遠隔診断とソフトウェア更新は、ダウンタイムを短縮し、性能を仕様内に維持します。複数の管轄区域でシステムを認証し、24時間パーツサポートを提供できるサプライヤーは、世界的な試験の拡大に伴い競争力を獲得しています。

地域分析

北米は、成熟したCGT規制の枠組み、広範なCDMOネットワーク、専門的なロジスティクス事業者に支えられ、2024年の世界売上高の39.42%を占めました。しかし、2024年に米国の適格患者の20%未満しか利用可能な治療法にアクセスできておらず、自動収穫機が軽減できるプロセスの非効率性が浮き彫りになっています。地域の成長は熟練労働者の供給にも依存するため、技術者育成のための機器ベンダーとコミュニティ・カレッジの提携プログラムが促されています。

アジア太平洋は2030年までCAGR 14.56%で拡大すると予測されています。中国は2024年に世界のCGT臨床試験の37%を実施し、日本のファスト・トラックと韓国の再生医療法は承認スケジュールを短縮しました。WuXi AppTecやSK Bioscienceのような国内プレーヤーはCGTハブに多額の投資を行っており、現地のGMPガイドラインに適合したハーベストモジュールの大量注文を推進しています。運営コストの低下、政府の優遇措置、慢性疾患罹患率の上昇が需要を拡大させているが、サプライヤーは進化する輸入規制と多言語の品質文書に適応しなければならないです。

欧州は、整合化されたEMAガイドラインと、デンマーク、アイルランド、ドイツの強固なCDMOインフラによって、かなりのシェアを維持しています。富士フイルムジオシンスのデンマーク工場拡張は、地域の自給率向上を目指した継続的な資本流入の一例です。エネルギーコストは、施設に、より短いサイクルタイムでエネルギー効率の高い収穫機を採用するよう促しています。中東・アフリカと南米は、ヘルスケア・システムが第三次医療に投資し、二国間の技術移転協定を確立しているため、新たなチャンスゾーンとなっています。電力変動に耐えるコンパクトで堅牢なハーベスタは、これらの地域で人気が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 細胞・遺伝子治療への投資増加

- バイオ医薬品製造インフラの拡大

- 細胞治療を必要とする慢性疾患の有病率の上昇

- 自動細胞処理における技術的進歩

- 先進治療を支援する規制枠組み

- パーソナライズされたポイントオブケア細胞治療プラットフォームの出現

- 市場抑制要因

- 幹細胞調達に関する倫理的および規制上の懸念

- 自動収穫システムの高コスト

- ドナー由来細胞における変動性と品質管理の課題

- 生細胞のコールドチェーンと物流の複雑さ

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/ 消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- セルハーベスティングの種類別

- 手動細胞採取装置

- 自動細胞採取装置

- 用途別

- バイオ医薬品への応用

- 幹細胞調査

- その他の用途

- エンドユーザー別

- バイオテクノロジーおよびバイオ医薬品企業

- 調査機関

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific

- Danaher(Cytiva, Beckman Coulter)

- Sartorius AG

- Miltenyi Biotec

- Becton Dickinson & Co.

- Lonza Group

- STEMCELL Technologies

- Corning Inc.

- PerkinElmer Inc.

- Eppendorf SE

- Greiner Bio-One

- Eurofins Scientific

- Terumo Corporation

- Nipro Corporation

- Tomtec Inc.

- Alcami Corporation

- Esco Lifesciences

- PromoCell GmbH

- CellGenix GmbH

- Regen Lab SA

- PluriStem Therapeutics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日