企業向けウェルネス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Corporate Wellness - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848170

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

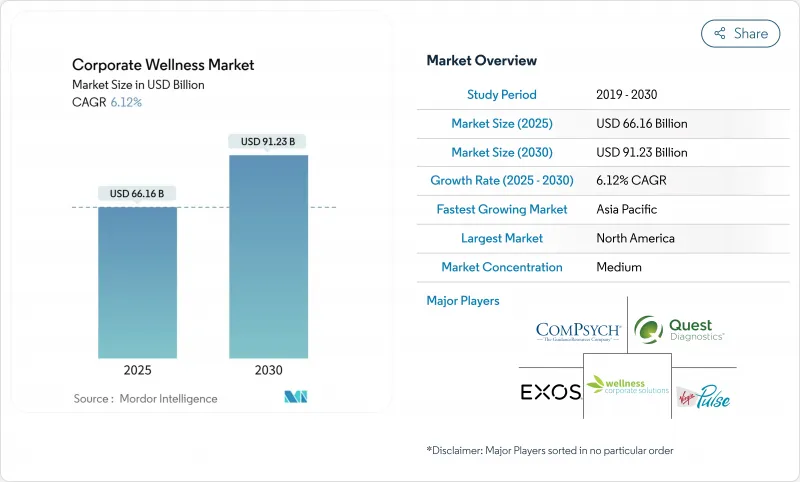

企業向けウェルネス市場規模は2025年に661億6,000万米ドル、2030年には912億3,000万米ドルに達すると予測され、2025年から2030年までの予測CAGRは6.12%です。

雇用者のヘルスケア支出の増加、生活習慣病に関連する負担の増大、従業員の全体的なウェルビーイングに対する経営幹部の関心の高まりが、需要を促進する主な要因です。予防的ウェルネス・イニシアチブは、縦断的研究によって投資対効果が検証され続けていることから、裁量的な特典から中核的なコスト抑制手段へと移行しています。ハイブリッドな勤務形態は、柔軟性を損なうことなくエンゲージメントを維持するオンサイトとバーチャルの統合モデルへとサービス提供を再構築しています。一方、北米は依然として主導権を維持しているが、アジア太平洋地域での導入が加速しており、アジア太平洋地域の成長の勢いが再編されつつあることを示しています。ベンダーの戦略は、エンド・ツー・エンド、アナリティクスを活用したエコシステムへと進化しており、有形的なコスト削減と無形の文化的利益の両方を定量化することで、大中規模のバイヤーの調達ケースを強化しています。

世界の企業向けウェルネス市場の動向と洞察

雇用者のヘルスケア費用の高騰が予防的ウェルネスへの投資を促す

医療保険請求のインフレが賃金の伸びを上回る中、雇用主は福利厚生予算の大部分を予防イニシアチブに振り向けています。バイオメトリック・スクリーニングと個別のコーチングを組み合わせることで、企業は代謝リスクを早期に特定することができます。財務リーダーは、予防的ウェルネスをオプションの特典としてではなく、予測不可能な自己保険負債に対するヘッジとして扱うようになってきています。ウェルネスの指標を財務ダッシュボードに統合することで、取締役会レベルでの可視性が向上し、CFOとCHROの間のこのような連携により、プログラムのスケールアップが加速されます。加入資格の閾値が広がるにつれて、より小規模な従業員層が拡大したサービスを利用できるようになり、ウェルネスが企業全体のコスト管理メカニズムとしてさらに強固なものとなります。

働き盛りの成人における生活習慣関連慢性疾患の世界的負担の増加

糖尿病、心血管疾患、肥満が生産性を低下させる主な原因として浮上しており、雇用主は栄養指導、運動課題、メンタルヘルス・モジュールをプログラム設計に組み込むよう促しています。健康リスク・アセスメントは、高リスク群に的を絞ったアウトリーチに役立つベースライン・データを提供します。高度なアナリティクスにより、疾病の進行を遅らせ、保険金請求の強度を軽減するプログラムの改良がリアルタイムで可能になります。疾病の緩和が生産性の維持につながるという雇用主の意識は、ウェルネス支出と経営パフォーマンスの関連性を強化します。さらに、反復的なプログラム設計は、継続的な改善の文化を育み、長期にわたってエンゲージメントを強化するフィードバックループを設定します。

ウェルネス・イニシアチブの長期的な従業員エンゲージメントレベルの低さ

通常、プログラム開始直後の参加率はピークに達し、その後、目新しさが薄れるにつれて低下します。雇用主は、健康的な行動を常態化させるために、社会的課題、リーダーシップの役割モデル、小休憩の促しを毎日のルーチンに組み込んでいます。ウェアラブルからのデータを文脈化するコンシェルジュスタイルのコーチングサービスは、パーソナライズされた洞察を提供することで関連性を維持するのに役立ちます。ウェルネス目標をパフォーマンス管理に組み込むことで、キャリアアップと連動させ、望ましい行動をさらに定着させることができます。結局のところ、長期的な習慣の転換には、1回限りのインセンティブではなく、利便性と文化的な強化が最も効果的です。

セグメント分析

健康リスク評価は2024年に企業向けウェルネス市場シェアの26.0%を占め、下流の介入を形成する診断基盤としての役割を反映しています。繰り返される評価により、予測分析を支える縦断的なデータセットが生成され、雇用主はリスクを層別化し、より効果的にリソースを割り当てることができます。企業向けウェルネス市場では、スクリーニング結果、保険請求情報、ウェアラブルデータを単一のビューに統合する統合ダッシュボードがますます求められています。ベンダーは、相互運用性を強化し、体重管理コーチングや糖尿病カウンセリングのような自動化されたケア経路をスクリーニング・データから確実に開始できるようにすることで対応しています。大規模な雇用主は、スクリーニングが単独のイベントとして機能するのではなく、より広範なウェルビーイングのエコシステムとシームレスに統合されることで、価値実現までの時間が短縮されることを強調しています。

ストレス管理は2030年までのCAGRが7.2%になると予測され、これはサービスライン内で最速の成長率です。企業向けウェルネス市場はメンタル・ウェルビーイングを生産性の次のフロンティアと見なしており、管理されていないストレスを離職率や燃え尽き症候群に関連付ける証拠の増加によって拍車がかかっています。新たなソリューションは、認知行動コンテンツ、リアルタイムの心拍変動フィードバック、マインドフルネスセッションを組み合わせ、多様な従業員層に響く多面的なツールキットを提供しています。継続的な瞑想の実践や日記を書くことに報酬を与えるゲーム化された課題は、教訓的なeラーニングモジュールよりも魅力的であることが証明されています。雇用主は、リーダーシップ開発プログラムにストレス介入策を組み込むことで、メンタルヘルスに関する会話が正規化され、文化的な偏見をなくし、プログラムの到達度を高めることができると報告しています。

2024年の企業向けウェルネス市場シェアの55.0%はオンサイト型であり、これはクリニック、フィットネスセンター、ライブコーチングセッションの組み込みによるもので、雇用者のコミットメントを目に見える形で示すものです。特に生体認証のスクリーニングでは、即座のフィードバックが行動の変化を促します。しかし、ハイブリッドワークの急増により、従業員が勤務地に関係なく常時アクセスできることを求めるようになり、2030年までのCAGRが8%と予測されるように、今後の成長はバーチャルモダリティに傾きつつあります。デジタル・プラットフォームは、不動産コストを追加することなく、プログラムの範囲を拡大し、拠点が分散しているグローバル企業にとって重要な利点となります。

時折開催される現場でのイベントと継続的なデジタル・エンゲージメントを融合させたハイブリッド構成が、企業向けウェルネス市場の既定のアーキテクチャになりつつあります。遠隔コーチングは、対面でのスクリーニングをフォローアップし、ケアの継続性を確保し、フィードバックのループを閉じる。ウェアラブルとの統合は、コーチが目標を改善するために使用するリアルタイムのデータを提供し、介入を静的ではなく動的なものにします。ハイブリッド・モデルを導入している雇用主は、通勤中や出張中、遠隔地の日でもサービスにアクセスできるため、より一貫した参加曲線が得られると報告しています。さらに、クロスチャネルのデータ集約は、より詳細なROI報告をサポートし、予算更新時のビジネスケースを強化します。

地域分析

2024年の企業向けウェルネス市場シェアは北米が39.4%を占め、雇用者のヘルスケアコストの高騰と、ウェルネスをトータルリワード戦略に組み込む福利厚生の義務化に支えられています。米国企業は、ROIを追跡するためのデータ分析を活用し、訪問診療とアプリベースのコーチングを組み合わせたマルチモーダルなプログラムに多額の予算を投入しています。カナダの雇用主は、メンタルヘルスとフレキシブルなスケジューリングを重視しており、これは公的ヘルスケアとの相互関係を反映しています。多国籍企業のメキシコ子会社は、非感染性疾患を対象とした財政的インセンティブに後押しされ、グローバルなリスク管理の枠組みに合わせてウェルネスを導入しています。アジア太平洋地域全体では、バリュー・ベース・ケアとアナリティクスの融合により、ウェルネスが自発的な特典ではなく、戦略的なテコとして確固たる地位を築きつつあります。

アジア太平洋地域は2025年から2030年までのCAGRが7.6%と予測される最も急成長している地域であり、急速な都市化、テクノロジーに精通した労働力、慢性疾患有病率の上昇がその要因となっています。中国企業は太極拳のような伝統的な習慣をウェアラブルのステップチャレンジと統合し、インドの雇用主はアーユルヴェーダの原理と現代的な栄養学を融合させた遠隔栄養コンサルティングを試験的に導入しています。人口構造の高齢化に直面している日本企業は、生産性を維持するためにレジリエンス・トレーニングを重視しています。地域の規制当局はウェルネス・ガイドラインを成文化し、採用を加速させる明確性を提供しています。スーパーアプリや遠隔医療を含む拡大するデジタルヘルスエコシステムは、ベンダーが提供するサービスをローカライズし、急速に拡大するための肥沃な土壌を提供します。

欧州の企業向けウェルネス市場は成熟しており、厳格な労働法規と定着した社会福祉制度によって形成されています。ワークライフハーモニーを重視する文化を反映し、心理社会的ウェルビーイング、フレキシブルなスケジューリング、人間工学に基づいたデザインに重点を置いたプログラムが多いです。スカンジナビアの企業は、ウェルネスを企業目的声明やガバナンス憲章に織り込んだ統合戦略でベンチマークを設定しています。中東・アフリカでは、湾岸協力会議諸国が、オンデマンドのフィットネス予約や栄養カウンセリングを通じて、糖尿病や心血管系の罹患率の高さをターゲットにしています。ブラジルに代表される南米では、国内企業がグローバルベンダーと提携し、現地の文化的背景に合わせてエビデンスに基づくプログラムを導入することで、徐々に拡大しています。成熟度や規制状況はさまざまであるが、各地域に共通するテーマは、経済的・社会的優先事項に沿った、予防的でデータ主導型のウェルネスへのシフトです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 雇用主のヘルスケア費の高騰が予防的健康投資を促す

- 労働年齢の成人における生活習慣病の世界の負担増加

- 欠勤と人材の離職率の削減におけるウェルネスプログラムによる実証済みのROI/VOI

- 急速なデジタルヘルスイノベーションにより、バーチャルおよびハイブリッドウェルネスソリューションへのアクセスが拡大

- 従業員の健康増進策を義務付ける労働安全衛生規制の強化

- ウェアラブルとリアルタイム分析の統合により、パーソナライズされたデータ駆動型の介入が可能

- 市場抑制要因

- 健康増進活動における従業員の長期的な関与レベルが継続的に低い

- 機密性の高い健康情報に対するデータプライバシーとサイバーセキュリティのリスクの高まり

- 高額な初期プログラム導入コストが中小企業の導入を制限

- 無形の利益を定量化することが難しく、予算配分と経営陣の賛同を妨げている

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- 健康リスク評価

- フィットネス&栄養プログラム

- ストレス管理

- 禁煙

- メンタルヘルスおよび行動健康管理

- その他のサービスタイプ

- 配信モデル別

- 現場

- オフサイト/バーチャル

- ハイブリッド

- エンドユーザー別

- 大規模組織

- 中小企業

- 公共部門およびその他のエンドユーザー

- 所有形態別

- 社内管理プログラム

- アウトソーシングされたベンダー管理プログラム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ComPsych Corporation

- Virgin Pulse

- EXOS

- Optum, Inc.

- Quest Diagnostics Health & Wellness

- Wellness Corporate Solutions(LabCorp)

- Privia Health

- Marino Wellness

- Vitality Group International

- Wellsource Inc.

- TotalWellness

- Fitbit Health Solutions

- Curtis Health

- Bridges Health

- Medcan

- Truworth Wellness

- Central Corporate Wellness

- Anthem Inc.

- Cigna Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日