|

市場調査レポート

商品コード

1848166

人工椎間板置換術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Artificial Disc Replacement - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 人工椎間板置換術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月07日

発行: Mordor Intelligence

ページ情報: 英文 135 Pages

納期: 2~3営業日

|

概要

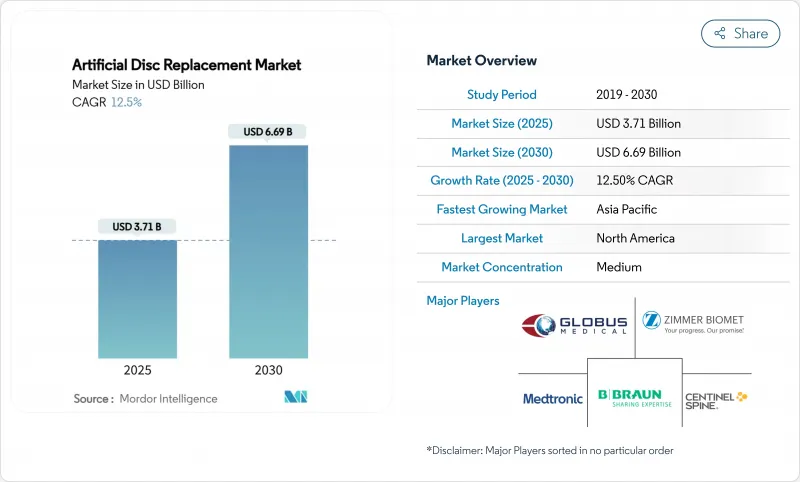

人工椎間板置換術の市場規模は2025年に37億1,000万米ドル、2030年には66億9,000万米ドルに達し、CAGR12.5%で拡大すると予測されています。

椎間板変性疾患の持続的な急増、運動温存効果の検証、生体模倣インプラント設計の迅速な進歩が、この2桁成長を総体的に支えています。北米は、民間負担の適用範囲が広いため、先行者としての優位性を維持し、アジア太平洋は、病院建設と人口動態の高齢化を背景に加速しています。メタルオンポリマー・システムは依然として主力製品であるが、セラミックオンポリマー・プラットフォームは、摩耗プロファイルの低減と画像互換性の向上により、この分野を凌駕しています。外来手術センター(ASC)で行われる人工椎間板置換術は、入院治療と比較して60%のコスト削減を日常的に実現しています。既存企業がポートフォリオを統合し、小規模な専門企業が粘弾性およびAIガイド付き製品を商品化するにつれ、競合の激しさは増しています。

世界の人工椎間板置換術市場の動向と洞察

椎間板変性疾患の世界的有病率の上昇

世界の腰痛・頚部痛の患者数は6億人を超え、人口の高齢化に伴い2050年までに著しく増加すると予測されています。平均寿命が延び、座りっぱなしの作業パターンが椎間板変性を悪化させるため、支払者は耐久性があり、動きを保持するソリューションを求めざるを得なくなります。経済的負担は、生産性の低下や障害者支払いに及ぶため、短期的な手術費用以上のものを求める利害関係者にとって、人工椎間板を魅力的なものにしています。従来の固定術は、しばしばバイオメカニクスの回復に失敗するため、椎間板形成術は、可動性と生活の質を維持する信頼できる代替術として位置づけられています。公衆衛生機関は、筋骨格系の健康を生産性のための必須事項として位置づけるようになってきており、次世代インプラントへの需要を強めています。

動作保持インプラントの急速な技術進歩

粘弾性頚椎椎間板、3Dプリンターで作製された患者固有のエンドプレート、セラミックオンポリマーベアリングは、より生体模倣的な構造物への設計パラダイムの転換を示しています。これらの技術革新は、摩耗粉を削減し、6自由度での生理的運動を可能にし、アーチファクトを減少させることで画像追跡調査を簡素化します。積層造形を取り入れることで、荷重を均等に分散させる最適化された格子構造が可能になり、インプラントの生存期間が延びる可能性があります。このような進歩により、マルチレベルの疾患を含む適応症が拡大し、新しいシステムに対する外科医の信頼が高まっています。AIで強化されたプランニング・ソフトウエアは、サイジングとポジショニングをさらに微調整し、手術室での時間と再置換のリスクを削減します。

高いインプラント費用と手術費用、代替固定術との比較

人工椎間板システムは、融合型ケージと比較して割高な価格設定であるため、予算が厳しい場合には導入が難しいです。生涯を通じての経済モデルは動作温存に有利であるが、初期費用は公的支払者にとって依然としてハードルです。メディケアは腰椎の保険適用を60歳未満の患者に制限しています。新興国は、資本の制約や民間保険の普及率のばらつきに悩まされており、疾病負担の増加にもかかわらず普及が遅れています。量に基づく調達と現地製造のインセンティブにより、その差は徐々に縮まってきているが、コスト抑制が当面の成長を抑制し続けると思われます。

セグメント分析

腰部疾患は2024年の市場セグメンテーションの52%を占める。しかし、頸椎の市場規模は、82.3%の臨床成功率と、より単純な解剖学的構造により、15.4%のCAGRで予測され、急速に拡大しています。M6-Cのようなマルチレベルの規制クリアランスと粘弾性設計は、頸椎の価値提案を強化します。腰椎用デバイスは、長期耐久性データによって牽引力を維持しており、prodisc Lの20年間の再置換率はわずか0.67%でした。これらのパターンを合わせると、人工椎間板置換術市場が、腰椎の病理学のみに集中するのではなく、脊椎レベル全体に多様化していることがわかる。

手術時間の短縮、出血量の減少、外来での資格取得の迅速化により、ASCへの移行が促進されています。米国の多くの保険制度では、頸椎固定術と人工関節置換術の保険償還が同等であるため、外科医は機能的な利点を強調することができます。椎間板の高さ維持と分節性前弯の回復が、頚椎人工関節置換術をさらに差別化し、ガイドラインや紹介の流れに影響を与えています。

メタル・オン・ポリマー人工関節は、2024年の人工椎間板置換術市場シェアの60%を占めるが、セラミックベースのシステムは現在16.2%のCAGRを記録しています。ジルコニア強化アルミナは摩耗粉を減らし、患者の10~15%が罹患する金属イオン過敏症のリスクを排除します。焼結方法の改善により、以前から懸念されていた脆性は緩和され、放射線透過性は術後の画像診断に役立っています。MRIによる経過観察が日常的に行われるようになると、その利点はさらに大きくなります。セラミックのサプライチェーンが拡大するにつれて価格差は縮小し、支払者に広く受け入れられるようになっています。メーカーは、オッセオインテグレーションと人工関節の性能のバランスをとるため、チタンエンドプレートとセラミックポリマーコアの組み合わせを続けています。

セラミックへの移行は、患者のマーケティングとも連動しています。アレルギーのない、低騒音のインプラントは、健康志向の人々の共感を呼んでいます。金属イオンのモニタリングが厳格な欧州は、その採用でリードしており、他地域の雛形となっています。同時に、勾配材料やハイブリッド構造物の研究開発は、金属の過去のリードをさらに侵食するような技術革新のパイプラインを示唆しています。

地域分析

2024年の人工椎間板置換術市場シェアの38%は北米が占め、これは有利な保険償還、緻密な脊椎センターネットワーク、AIガイド付きプランニングツールの急速な普及が背景にあります。子宮頸部2レベル手術の承認により、対象となるコホートが拡大し、手術件数が増加しました。この地域は、メディケアによる腰椎椎間板形成術の年齢制限という償還面での逆風に直面しているが、民間保険会社は費用対効果のエビデンスに基づいて運動機能温存を承認するようになっています。

欧州は2位にランクされ、隣接部疾患の減少による長期的な経済的利益を認める公的制度に支えられています。ドイツとフランスは、現地の生体材料の専門知識を活用し、セラミック主体のプラットフォームを早くから採用しています。2025年にはCEマークが統一され、市販後調査要件が明確化されるため、次世代ディスクの市場参入がスムーズになります。人口動態の高齢化と健康志向の文化的規範が、大陸全体における施術の成長を支えています。

アジア太平洋は最も急速に成長している地域であり、2030年までのCAGRは15%と予測されます。日本の超高齢化社会と政府が支援するロボット工学プログラムは、脊椎技術への投資を促進します。中国は、数量ベースの調達改革を通じて国内製造を支援し、国産ディスクの市場投入までの時間を短縮しています。インドのPLI(Production Linked Incentive)制度は、国産の医療技術能力を育成し、輸入依存度を下げ、コストを削減しています。様々な規制の経路が複雑さを生み出しているが、ヘルスケアへのアクセスが拡大するにつれ、全体的な軌道は上向きとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 変形性椎間板疾患と慢性腰痛の世界的罹患率の上昇

- 運動保持インプラント(モバイルコアおよび生体模倣材料)における急速な技術進歩

- 脊椎固定術よりも低侵襲性椎間板形成術を好む外科医と患者が増加している

- 安全性と優れた機能的成果を裏付ける長期臨床証拠の拡大

- 新興国におけるヘルスケア費の増加と高度な脊椎治療へのアクセス

- 市場抑制要因

- コスト制約のある医療システムにおけるインプラントと処置の高額な費用と融合の代替手段

- 厳格な規制承認のプロセスと長期にわたる臨床試験の要件

- 複雑な椎間板人工関節置換術の技術に対する外科医のトレーニングと学習曲線の限界

- インプラントの長期生存性と再手術の複雑さに関する不確実性

- サプライチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ディスクタイプ別

- 頸椎人工椎間板

- 腰椎人工椎間板

- 素材別

- 金属同士の接触

- 金属対ポリマー

- セラミックオンポリマー

- 設計別

- 抑制要因付き(固定コア)

- 半制約(モバイルコア)

- 非制約(弾性コア)

- コアモビリティ

- 固定コア

- モバイルコア

- エンドユーザー別

- 病院

- 整形外科・脊椎専門クリニック

- 外来手術センター(ASC)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic PLC

- Zimmer Biomet

- Johnson & Johnson(DePuy Synthes)

- Centinel Spine LLC

- NuVasive Inc

- Globus Medical

- Stryker Corporation

- Orthofix Medical Inc

- Alphatec Spine Inc

- AxioMed LLC

- B. Braun Melsungen AG(Aesculap)

- Synergy Spine Solutions Inc

- Spineart SA

- Prodorth Spine

- Vertebral Technologies Inc

- Paradigm Spine

- Spineway