|

市場調査レポート

商品コード

1910660

小児ヘルスケア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Pediatric Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 小児ヘルスケア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 127 Pages

納期: 2~3営業日

|

概要

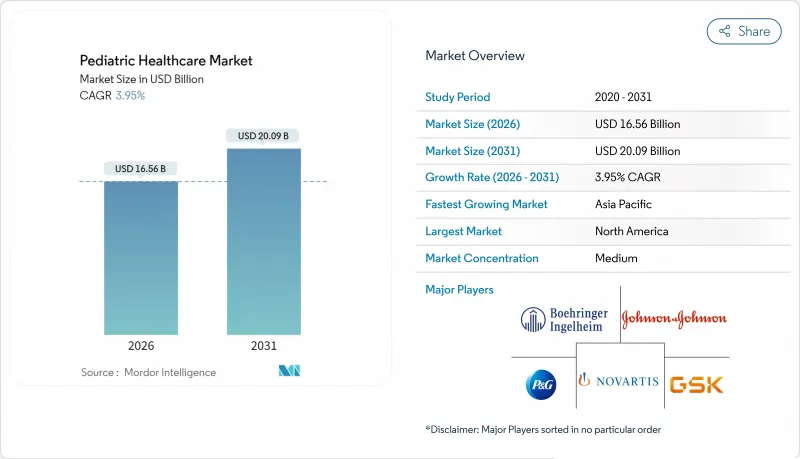

2026年の小児ヘルスケア市場規模は165億6,000万米ドルと推定され、2025年の159億3,000万米ドルから成長を続けております。

2031年には200億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR3.95%で拡大すると予測されております。

定期予防接種への強い需要、遺伝子治療の迅速な承認、診断画像における人工知能の活用拡大が、小児ヘルスケア市場の現在の成長軌道を支えています。市場参入企業はデジタルツールをポートフォリオに追加し、病院統合を推進し、遠隔医療拡大のため学校と提携するなど、競争戦略を形成しています。輸入品と比較して最大70%低価格の新生児集中治療機器は、発展途上地域でのアクセス向上と現地生産の促進に寄与しています。同時に、全年齢層で年間250億米ドルの負担となる呼吸器合胞体ウイルス(RSV)の流行再燃が、ワクチンおよび抗ウイルス剤の需要を後押ししています。

世界の小児ヘルスケア市場の動向と洞察

定期小児予防接種予算の急増

公衆衛生予算の拡大により、特に小児死亡率が高いアジア太平洋地域において、新たなワクチンラインが追加され、サプライチェーンが強化されています。現在、国家プログラムでは接種回数を追跡し、未接種スケジュールを通知するデジタル登録システムが統合され、接種率の向上に貢献しています。製薬企業は調達量の増加により製造予測が安定し、参入障壁が高まる恩恵を受けています。コールドチェーン専門業者、データ分析ベンダー、物流プロバイダーも価値を獲得しています。訓練、保管、移動診療所の展開に及ぶ相乗効果により、小児ヘルスケア市場は回復力のある成長基盤として強化されています。

希少疾患遺伝子治療の承認拡大

米国および欧州の規制当局は、メタクロマティック白質ジストロフィー、デュシェンヌ型筋ジストロフィー、芳香族L-アミノ酸脱炭酸酵素欠損症に対する根治的治療を承認し、新たな臨床基準を確立しました。CasgevyおよびLyfgeniaは、鎌状赤血球症に対する初のCRISPRベースの治療法となり、大半の思春期患者において発作のない治療成果をもたらしました。価格が200万米ドルを超えるもの、支払機関は予算への影響を相殺するため、マイルストーンベースの契約を試行しています。小児独占権プログラムに基づく特許期間延長は、バイオ医薬品投資をさらに誘引します。予測期間中、アジア太平洋地域における新規申請がアクセスを拡大し、小児ヘルスケア市場を押し上げるでしょう。

小児における抗菌薬耐性の増加

多剤耐性敗血症は米国で年間380億米ドルの追加費用を発生させ、小児の入院期間を延長しています。小児はより多くの抗生物質を消費するため、耐性サイクルが加速します。ステワードシッププログラムは三次医療機関での処方改善に寄与していますが、地方の診療所では依然として不十分な状況です。小児専用抗生物質のパイプライン不足は臨床リスクを高めています。政策インセンティブや共同調達がなければ、耐性菌の拡大が小児ヘルスケア市場における抗感染薬ポートフォリオ全体の収益拡大を抑制するでしょう。

セグメント分析

医薬品セグメントは、必須ワクチンと慢性疾患治療薬を背景に、2025年のヘルスケア市場シェアの46.21%を占めました。ブランド医薬品は特許延長の恩恵を受ける一方、ジェネリック医薬品は公的プログラムにおける数量需要を支えています。デジタルヘルスソリューションは4.17%のCAGRで他カテゴリーを上回る成長が見込まれます。遠隔モニタリングアプリ、症状チェッカー、服薬管理ボットはパイロットコホートにおいて救急受診を42%削減しました。

増加するベンチャー資金は、行動健康モジュール・栄養指導・予防接種リマインダーを統合した小児医療特化プラットフォームを支援し、家族の定着率向上に寄与しています。償還コードの拡大に伴い、デジタルツールの小児医療市場規模はさらに拡大が見込まれます。医療機器は医薬品に次ぐ収益規模ながら、小児適応表示の制限により苦戦しており、臨床医が成人用機器を転用する事例が増加。この慣行は規制当局の監視対象となっています。業界関係者は機器承認加速のため、調和された基準の確立を推進中です。

2025年時点の小児ヘルスケア市場規模において、感染症分野は27.94%の最大収益源を維持し、RSV、インフルエンザ、消化器疾患の持続的負担を浮き彫りにしています。包括的なワクチン接種スケジュールと抗菌薬併用療法が基盤需要を支えています。腫瘍学分野は標的療法と遺伝子編集技術の進展により4.45%という最速のCAGRを示しています。

精密医療試験では腫瘍遺伝学と低分子阻害剤を組み合わせ、生存率向上と高価格設定を支えています。神経疾患分野では病変マッピングを精緻化するAI駆動型画像診断ツールが注目され、循環器分野では小児血管構造に合わせた溶解性ステントが試験中です。多様化した開発パイプラインが小児ヘルスケア市場を強化し、単一治療分野への依存度を低減しています。

本レポートは、世界の小児ヘルスケア市場のシェアと分析を網羅しております。市場は、タイプ別(慢性疾患と急性疾患)、治療法別(ワクチン、医薬品、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されております。レポートでは、上記セグメントの市場規模(単位:百万米ドル)を提供しております。

地域別分析

北米は2025年に世界収益の33.88%を占めました。これは先進的な保険適用範囲、専門医の密度、早期技術導入が支出を支えているためです。しかしながら、200万人の子どもが重要な専門医から80マイル以上離れた地域に居住しており、遠隔医療助成金や移動診療プログラムの導入を促しています。遺伝子治療の進展と病院合併が戦略的再編を推進する一方、放射線医学分野におけるAI導入は学術機関から地域画像診断施設へ拡大しています。官民連携による地方ブロードバンド網と診断拠点への投資が、小児ヘルスケア市場の拡大に寄与しています。

アジア太平洋地域は2031年までにCAGR6.05%を記録すると予測されます。急速な都市化により所得と保険加入率が上昇する一方、各国政府は2027年までに病院建設と設備更新に1,380億米ドルを予算化しています。中国は小児用医薬品の臨床試験件数で世界をリードし、地域需要に応えるため製造規模を拡大中です。インドのスタートアップ企業は、公立病院で採用される費用対効果の高い新生児用機器を開発しています。規制審査期間の地域的な調和により上市サイクルが短縮され、小児ヘルスケア市場における収益獲得が加速しています。

欧州では、国民皆保険制度と希少疾患対策の連携体制を背景に、安定した5%前後の成長を維持しています。共同調達によりワクチン価格は低下していますが、出生率の低下により数量成長は緩やかです。南米および中東・アフリカ地域では、小規模な基盤から二桁成長を記録する新興エコシステムが形成されています。現地政府はNGOと連携し、移動診療所や母子保健キャンペーンを展開することで、小児ヘルスケア市場へのアクセスを拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 定期小児予防接種資金の急激な増加

- 希少疾患遺伝子治療の承認拡大

- AI支援小児放射線診断の導入状況

- RSVおよびその他の呼吸器感染症の再流行

- 学校を基盤とした遠隔医療の導入(注目度低)

- 小児を対象としたマイクロホスピタル形態(注目度低)

- 市場抑制要因

- 小児における抗菌薬耐性の増加

- 小児専用医療機器の償還制度における格差

- mRNAワクチンの長期安全性データの不足(注目されていない課題)

- 低所得地域における小児専門医の不足(注目度の低い課題)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 医薬品

- 医療機器

- デジタルヘルスソリューション

- 小児医療サービス

- 治癒領域別

- 感染症

- 呼吸器疾患

- 神経疾患

- 心血管疾患

- 腫瘍学

- その他

- 年齢層別

- 新生児(0~28日齢)

- 乳児(1~23か月)

- 小児(2~11歳)

- 思春期(12~18歳)

- ケア環境別

- 病院

- 診療所

- 在宅医療

- 遠隔医療

- エンドユーザー別

- 公のヘルスケア機関

- 民間ヘルスケア提供者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Pfizer Inc.

- Johnson & Johnson

- GlaxoSmithKline plc

- Merck & Co., Inc.

- Sanofi S.A.

- Novartis AG

- F. Hoffmann-La Roche Ltd

- AstraZeneca plc

- Abbott Laboratories

- Medtronic plc

- Boston Children's Hospital

- Koninklijke Philips N.V.

- GE HealthCare Technologies Inc.

- Oracle Corporation

- Teladoc Health, Inc.

- Fresenius Medical Care AG & Co. KGaA

- Cardinal Health, Inc.

- Siemens Healthineers AG

- Takeda Pharmaceutical Company Ltd.

- Dr. Reddy's Laboratories Ltd.