|

|

市場調査レポート

商品コード

1910659

ペプチド合成:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Peptide Synthesis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ペプチド合成:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

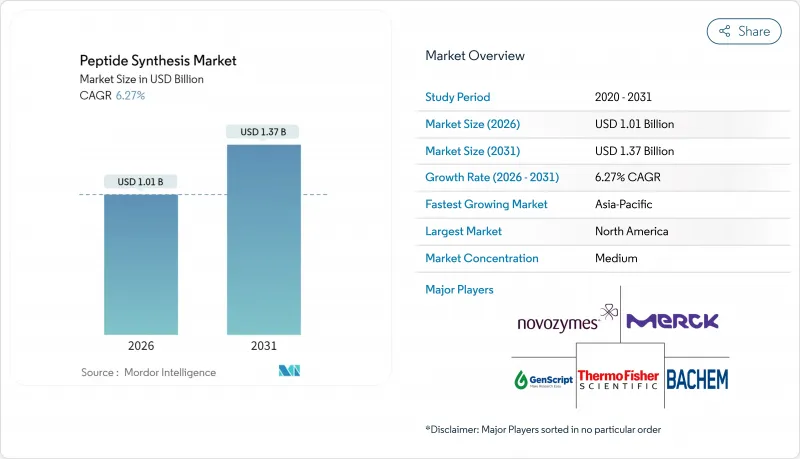

2026年のペプチド合成市場規模は10億1,000万米ドルと推定され、2025年の9億5,000万米ドルから成長し、2031年には13億7,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは6.27%となる見込みです。

ペプチド系医薬品に対する強い需要、その優れた標的特異性、および低分子化合物と比較した全身毒性の低さが、主要な成長要因となっております。マイクロ波補助固相ペプチド合成(SPPS)技術により、反応時間が数時間から数分に短縮されると同時に、粗品純度が90%以上に高められ、製造生産性が大幅に向上しております。受託開発製造機関(CDMO)は、代謝疾患および腫瘍学ペプチドに対する急増する注文に対応するため、多額の投資を行っています。CordenPharma社だけでも、GLP-1生産能力の拡大に9億ユーロを投じています。規制当局はイノベーションを促進し続けており、米国FDAが2024年に4つの新規ペプチド治療薬を承認したことや、複雑なペプチドに対する迅速審査経路を維持していることがその証拠です。

世界のペプチド合成市場の動向と展望

ペプチド系治療薬の受容拡大

規制当局は2024年時点で世界的に110件以上のペプチド承認を承認しており、その臨床的価値を実証するとともにペプチド合成市場を牽引しています。米国FDAは2024年にイメテルスタットやオレザルセンなど4つの新規ペプチド医薬品を承認し、この治療法への信頼を示しました。セマグルチドやティルゼパチドといったブロックバスター級のGLP-1受容体作動薬は、欧州と北米で10億米ドルを超えるCDMO生産能力の増強を牽引しました。腫瘍学分野もこれに追随しており、177Lu-DOTATATEはペプチド薬物複合体が標的外作用を低減しながら標的放射線治療薬を届ける好例です。ファストトラック指定や欧州医薬品庁(EMA)の合成ペプチドに関するガイダンスにより承認サイクルが短縮され、研究開発(R&D)パイプラインが活性化しています。これらの要因が相まって、予測されるCAGRに+2.1%の上乗せ効果をもたらすと推定されます。

標的療法を必要とする慢性疾患の増加

代謝性疾患、がん、神経変性疾患が世界的に増加しており、ペプチドが優位性を発揮する精密医療薬の需要が高まっています。世界のペプチド治療薬市場は、2021年の333億米ドルから2024年には393億米ドルに拡大し、慢性疾患の発生率を反映して2030年までに687億米ドルに達する見込みです。現在150種類以上の開発段階にあるペプチドが、従来「治療不可能」とされたタンパク質を標的としています。環化やPEG化といった化学技術により半減期が延長され、週1回の投与が可能となったことがこれを後押ししています。高齢化が進む世界人口において、毒性が低減されたプロファイルは高齢で複数の疾患を抱える患者に適しているため、その必要性はさらに高まっています。規制当局はペプチド特化の品質フレームワークを公表しており、慢性疾患適応症への障壁を低減しています。これらの相乗効果により、CAGRに+1.8%の寄与が見込まれます。

高い製造コストとスケーラビリティの課題

SPPS法ではペプチド1kgあたり約13,000kgの廃棄物が発生します。これは低分子原薬の168~308kgと比較して膨大な量であり、溶剤処理費用と環境負荷を増加させます。原材料費は製品原価の60~70%を占めており、特殊アミノ酸やカップリング試薬は依然として高価で供給不安定です。精製工程により総生産時間が3倍に増加する可能性があります。分取HPLCサイクルでは大量の溶剤を消費しますが、新興のマルチカラムグラジエント技術により溶剤使用量を50%削減できる見込みです。30アミノ酸を超えるスケールアップでは、カップリング不完全や配列欠損が急増し、課題が深刻化します。専用キロラボの設備投資は5,000万米ドルを超えることが多く、中小企業の損益分岐点到達時期を遅らせます。これらの課題が相まって、CAGRに-1.2%のマイナス影響を与えています。

セグメント分析

固相合成(SPPS)は、成熟したプロセス化学と幅広い試薬の入手可能性により、2025年にペプチド合成市場シェアの71.62%を維持しました。SPPSのペプチド合成市場規模は、メーカーが古い装置をマイクロ波反応器に改造することでカップリング効率を向上させ溶媒使用量を削減するため、2031年までCAGR5.71%で拡大すると予測されています。自動化SPPSラインでは現在、200残基までの配列で95%の段階的収率が達成され、cGMP下でのキログラム規模バッチ生産が可能となりました。低製造コストが求められる短鎖ペプチドには液相合成が依然有効ですが、そのシェアは拡大ではなく安定しています。SPPSの連続流式適応技術が商業試験段階に入り、さらに高い体積生産性と80%に迫る溶媒回収率を約束しています。

無細胞合成および酵素合成は、基盤規模こそ小さいもの、グリーンケミストリーへの要請が高まる中、8.40%のCAGRで最も急速に成長している技術です。発酵工程を省略する無細胞プラットフォームを確立したタンパク質工学企業は、リードタイムを30%短縮し、水使用量を70%削減しています。酵素的リガーゼ反応は常温条件下でほぼ完全な立体選択性を示し、副生成物を低減するとともに下流工程の精製を容易にします。ハイブリッド化学酵素法では経口バイオアベイラビリティを向上させた安定なラッソペプチドが合成され、新規骨格構造への製薬業界の関心を喚起しています。ISO 14001認証が契約の前提条件となりつつあり、環境に配慮した手法が新たなアウトソーシング契約を獲得する基盤を築いています。デジタル設計、フロー技術、バイオ触媒の融合により、2030年以降にはSPPSの優位性が低下すると予測されます。

地域別分析

2025年、北米はペプチド合成市場の40.12%を占めました。これは米国の深い製薬エコシステムと、複雑な生物学的製剤の迅速な審査を支持する規制姿勢に支えられたものです。2025年には2,000億米ドルを超える医薬品研究開発費がこの地域に流れ込み、ペプチドモダリティへの配分比率が増加しています。FDAの合成ペプチドに関するガイダンスにより審査待ち期間が短縮され、中小の革新企業がファースト・イン・クラスの申請を行うことが促進されています。CordenPharma社のコロラド州における生産能力拡張や、Merck社がCyprumed社と締結した4億9,300万米ドル規模の経口ペプチドライセンシング契約など、製剤技術革新への戦略的投資が注目されています。先進的製造技術に対する連邦税額控除も、国内の設備投資をさらに後押ししています。

アジア太平洋地域は最も成長が速い地域であり、コスト競争力のあるCDMO、拡大する人材プール、支援的な産業政策を背景に、2031年までCAGR7.54%で推移すると予測されています。中国のペプチドCDMOシェアは、バイオデュロやアシンケムといった企業がキログラム単位の生産能力を拡大し、FDA医薬品マスターファイルの申請件数を増加させていることから、2020年の5%から2025年までに9%へ上昇すると予測されています。韓国は2026年の開業を予定するSKファーマテコの新施設に2億6,000万米ドルを投じ、GLP-1およびオンコロジー分野における地域的な生産能力拡大を支えています。日本では、ペプティドリーム社のノバルティス社との契約拡大が示すように、創薬プラットフォーム分野で主導的立場を維持しています。国内における肥満やがんの罹患率上昇も、代謝ペプチドや放射性標識ペプチドの地域需要を後押ししています。

欧州ではスイス、ドイツ、英国を中心に堅調な生産量を維持しており、品質基準を調和させるEMAの詳細なペプチドガイドラインの恩恵を受けています。スイス単独で2024年に27億スイスフランのバイオテック投資を集め、バケム社とコーデンファーマ社はともにバーゼル近郊での大規模グリーンフィールドプロジェクトを発表しました。同地域は大学と産業界の強固な連携に支えられ、初期段階のイノベーションをCDMOパイプラインに供給しています。EUグリーンディール政策は酵素合成や溶剤回収技術の採用を加速させ、低排出設備への更新に対する助成金を提供しています。サプライチェーンのレジリエンス強化策は、EUと北米の工場におけるデュアルソーシングを促進し、異なるGMPコードが存在しても国境を越えたペプチド流通を円滑にしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペプチドベース治療薬の受容拡大

- 標的療法を必要とする慢性疾患の増加傾向

- 固相合成技術および自動化合成技術の進展

- 受託開発・製造サービスの拡大

- ライフサイエンス研究における政府および民間資金の増加

- 新規ペプチドの迅速承認に向けた規制支援

- 市場抑制要因

- 高い生産コストとスケーラビリティの課題

- 厳格な規制および品質要件

- 専門原料の入手困難さ

- 低分子医薬品や生物学的製剤などの代替療法との競合

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 固相

- マニュアルSPPS

- 自動化SPPS

- マイクロ波補助SPPS

- 液体相

- バッチLPPS

- 連続流LPPS

- ハイブリッドおよび組換え

- 無細胞/酵素

- 固相

- 製品タイプ別

- 機器

- ペプチド合成装置メーカー

- 切断・脱保護システム

- 精製(プレップHPLC)

- 凍結乾燥機

- 試薬・消耗品

- アミノ酸ビルディングブロック

- 樹脂

- カップリング試薬および活性化剤

- 溶剤

- 酵素

- その他の試薬・消耗品

- サービス

- カスタム/カタログペプチド合成

- GMPペプチド製造

- ペプチドライブラリ設計

- 翻訳後修飾サービス

- 機器

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- ペプチドCDMOおよびCRO

- 学術・研究機関

- 診断検査機関

- 食品・栄養補助食品メーカー

- 化粧品メーカー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AAPPTec

- AnaSpec

- Bachem Holding AG

- CEM Corporation

- CSBio

- Biosynth(Vivitide)

- Thermo Fisher Scientific Inc.

- GenScript

- JPT Peptide Technologies

- ProteoGenix

- Novozymes A/S(Novonesis)

- Polypeptide Group

- Merck KGaA(Sigma-Aldrich)

- AmbioPharm

- Peptide 2.0

- Lonza

- Almac Sciences

- Pepscan

- Bionova Scientific

- IRIS Biotech

- Senn Chemicals