緊急医療センター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Urgent Care Center - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848156

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

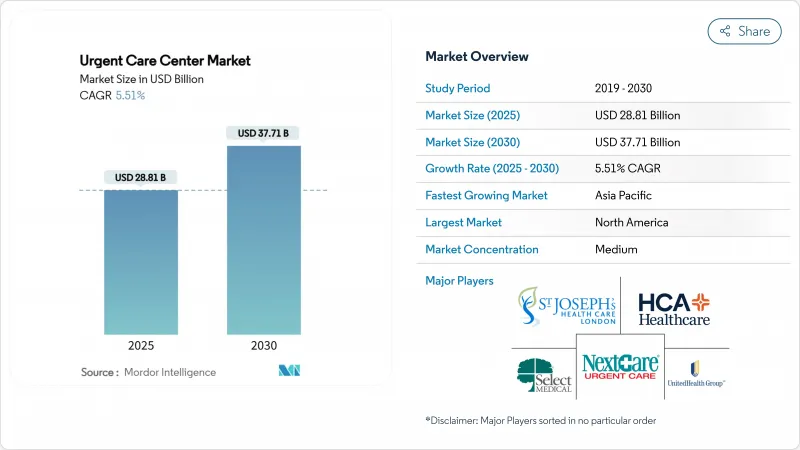

緊急医療センター市場規模は2025年に288億1,000万米ドル、2030年には377億1,000万米ドルに達し、予測期間のCAGRは5.51%で推移します。

同分野の勢いは、救急外来の過密化、小売チェーンと医療システム間の提携、デジタルスケジューリングの急速な普及を反映しており、これらすべてが患者を低コストの当日診療に向かわせる。企業チェーンは、標準化された臨床プロトコルによって規模の優位性を維持し、一方、病院所有の施設は、入院患者のボトルネックを解消し、紹介ループを強化するために、施設の開設を加速させています。サービス・ミックスの進化は明らかです。外傷治療は依然として最大の来院者数を集めているが、予防接種と予防メニューは、事業者が施設を最前線のプライマリ・ケアのハブとして位置付け直すにつれて、現在最も急速に伸びています。また、5,700万人の住民が病院を拠点とするサービスを十分に受けられずにいる地方都市に事業者が軸足を移すことで、地理的な範囲も広がっています。統合の進展、高度医療提供者(APP)の人材ニーズの拡大、価値ベースの保険プランによる償還圧力が、2030年までの競争力学を形成します。

世界の緊急医療センター市場動向と洞察

救急外来の過密化により、重篤でない症例が緊急医療にシフト

救急外来の待ち時間の中央値は2014年以降16%上昇しており、緊急度の低い患者は、より低コストで同等の治療が受けられる緊急治療センターへと流れています。ランド研究所は、緊急でない救急外来患者の3分の1を緊急医療センターに振り向けることで、年間44億米ドルを節約できると推定しています。その結果、病院は緊急治療施設を統合医療提供ネットワークに組み込み、かつての競争相手を、ED混雑緩和のためのスループットパートナーへと変貌させることになります。また、支払者側も、診療部位の最適化を推進しており、バリュー・ベースの契約では不必要な救急外来利用にはペナルティーが課されるため、このシフトはさらに強まっています。これらの需要サイドと支払サイドの力を総合すると、緊急医療センター市場は着実な数量成長を遂げることになります。

デジタル・スケジューリングと遠隔緊急アドオンが患者の捕捉率を高める

人工知能エンジンは、患者の受け入れ、枠の利用、文書化を指揮します。CityMDとNotableの複数年にわたる契約は、毎年400万人の来院を扱う約200のクリニックのフロントエンド業務を自動化し、2019年以降60%の来院急増に対応します。調査によると、消費者の55%がデジタルチャネルを好むようになり、74%が予約スピードを決定的なものとして評価しています。テレヘルスの2022年の成人利用率は39.3%に達し、80.5%は技術的な不具合を経験せず、4分の3は来院の質が対面診療と同等と判断しています。「テレアンテザー」モデルはバーチャル待合室をなくし、利用者の76%はマルチタスクの自由を好み、1セッションあたり55分を節約します。そのため、デジタル診療は患者のスループットを高め、ネット・プロモーター・スコアを向上させ、市場競争における差別化を確立します。

地方や郊外における医師・高度医療従事者の不足

アメリカ人の13%がプライマリ・ケア不足地域に住んでおり、2030年までに医師不足は4万9,000人にまで膨れ上がる可能性があります。APPを採用することで、ギャップを緩和することができるー医療グループの63%は、2025年にAPPの役割を新たに追加する意向です。地方の救急医療センターでは、27%の郡で救急医が不足しており、緊急医療センターは、より少ない人員比率で臨床医のカバー範囲を広げる必要に迫られています。APPの普及が進めば生産性は向上するが、人材獲得競争は人件費を高騰させ、クリニックの展開を遅らせ、緊急医療センター市場のCAGRを抑制する可能性があります。

セグメント分析

外傷・傷害治療は2024年の売上高の32.23%を占め、緊急医療センター市場のクリニカルミックスにおける永続的な中核であることを裏付けています。現場でのX線撮影、骨折の安定化、裂傷の修復は、患者をEDから転換させ、支払者に有利な経済性を提供します。急性疾患管理は2位にランクされ、呼吸器や消化器疾患を迅速に処理します。診断の進歩には超音波や高度な画像診断が含まれるようになり、平均的な診察券のサイズが大きくなっています。

予防接種と予防医療はCAGR7.12%で最も急速に拡大し、センターは単発的な場から総合的な医療を提供する場へと変貌を遂げています。集団予防接種キャンペーンや渡航医学バンドルがスケジュールの谷間を埋める一方、AI主導のトリアージエンジンが標準化されたケアをサポートします。Cedars-Sinaiの研究によると、バーチャル緊急医療アルゴリズムは、一般的な訴えに対する治療の適切性において医師を上回り、意思決定支援の採用が有効であることがわかりました。予防の機運は、慢性疾患スクリーニングやライフスタイル指導への波及需要を生み出し、国レベルでも地域レベルでも緊急医療センター市場規模におけるクロスセルの可能性を高めています。

地域分析

北米は2024年の売上高の48.32%を占め、院外診療を払い戻す保険制度と定評のあるクリニック・チェーンに支えられています。統合企業は引き続き郊外のインフィルの機会を狙う一方、5,700万人の住民がまだ十分なサービスを受けていない地方の郡に軸足を移しています。キャロライナ州のCON改革とテネシー州の段階的な規制緩和は、拡大を緩和し、州を越えた事業者の参入を促し、この地域の緊急医療センター市場規模を強化しています。

アジア太平洋は、CAGR6.53%と最も鋭い見通しを示しています。中国の高齢化、インドの2億7,500万件を超えるeSanjeevaniによる診察、日本の堅調な遠隔医療導入が、緊急医療の実行可能性を立証しています。官民のパートナーシップにより、物理的な診療所と交通の要所に設置されたデジタルトリアージ・キオスクが融合し、米国郊外のプロトタイプを反映した、大量・少人数のスループットモデルが生み出されています。

欧州、中東・アフリカ、南米は緩やかな成長を記録しています。欧州の国民皆保険制度は民間の支払い額を制限しているが、国境を越えた遠隔医療と外国人コミュニティがニッチな需要を支えています。湾岸諸国は医療観光回廊内に緊急医療を配備し、ブラジルとコロンビアは私立病院内でEDと緊急医療のハイブリッドモデルを模索しています。為替変動と規制の不透明さが、スケールアウトのスピードを抑制しているが、リスク許容度の高い投資家にとっては、地域に根ざしたフランチャイズの道が開かれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 救急外来の混雑:重症ではない症例を救急治療室へ移行

- 小売チェーンと医療システムの提携により、施設の展開が加速

- デジタルスケジューリングと遠隔緊急対応アドオンによる患者獲得率の向上

- ミレニアル世代とZ世代におけるアクティブなライフスタイル関連の傷害

- 低コスト設定を優先する価値ベースおよび高額免責保険プランの拡大

- 慢性疾患の悪化に対する当日ケアを求める高齢者層

- 市場抑制要因

- 地方および郊外の集水域における医師および高度専門医療従事者の不足

- 州レベルのニーズ証明書/ライセンシングのハードル(米国、EUの一部市場)

- 遠隔医療専門クリニックや薬局との競合の激化

- 新興市場における償還の曖昧さがROIを制限

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービス別

- 外傷/傷害ケア

- 急性疾患管理

- 予防接種と予防サービス

- 診断およびスクリーニングサービス

- その他のサービス

- 所有形態別

- 企業チェーン(PE/小売/フランチャイズ)

- 病院/医療システム所有

- 医師グループ所有

- その他の所有権

- 年齢層別

- 小児科(0~17歳)

- 成人(18~64歳)

- 老年医学(65歳以上)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- CVS Health(MinuteClinic)

- Select Medical Holdings(Concentra, Inc.)

- UnitedHealth Group(MedExpress)

- HCA Healthcare(CareNow/CareSpot)

- NextCare Holdings, Inc.

- GoHealth Urgent Care

- CityMD/Summit Health

- American Family Care

- Carbon Health

- Patient First

- FastMed Urgent Care

- Dignity Health(US HealthWorks)

- Tenet Healthcare(United Surgical Partners)

- Adeptus Health

- Indigo Health(MultiCare)

- Urgent Care Group

- HealthBay(UAE)

- Virgin Care(UK)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日