|

市場調査レポート

商品コード

1848149

霊安室設備:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Mortuary Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 霊安室設備:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月04日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

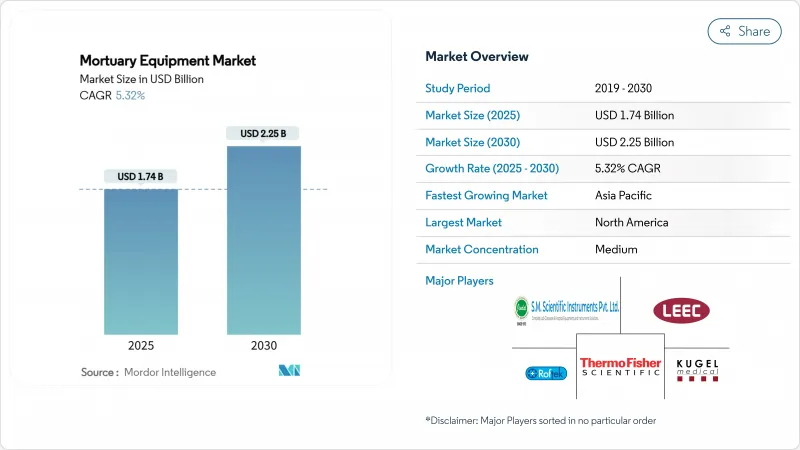

霊安室設備市場規模は2025年に17億4,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.32%で、2030年には22億5,000万米ドルに達すると予測されます。

冷凍ユニットに対する需要が最も強いのは、あらゆる施設が最新の冷媒規則に準拠した信頼性の高い保冷庫を必要としているためです。病院、監察医、病理検査室では、手作業をIoT連動リフトやコンベアシステムに置き換えることで、処理能力を向上させ、スタッフの安全性を高めるため、自動化の機運が高まっています。剖検インフラを近代化する政府補助金や、ニッチな医療機器をターゲットにした未公開株投資も、設備投資を後押ししています。ステンレス鋼や冷媒のサプライチェーン変動は、メーカーに、より厳しい環境規制を満たしながらコスト効率を高めるために製品を再設計するよう促しています。霊安室設備市場は、地域的な文化的感性によって採用のスピードが左右されるもの、こうした力を総合して予測可能な上昇軌道を維持しています。

世界の霊安室設備市場の動向と洞察

高齢化と死亡率の上昇

平均寿命の延長と高齢者の増加により、既存の遺体安置所のインフラが逼迫しています。アイオワ州監察医局のような施設は、もともと800件の処理用に建設されたが、2,000件を処理するようになり、新しい剖検ステーションのために3,630万米ドルを確保しました。より広範な人口統計データによれば、米国や欧州諸国でも同様の不均衡が見られ、管理者は大容量の冷却装置、より頑丈なリフト、改造した地下室に収まるコンパクトなラックなどを求めています。したがって、霊安室設備市場は、裁量的な資本予算ではなく、老朽化動向を追跡する予測可能な交換・拡張サイクルから利益を得ています。

死体安置施設の拡張と自動化の必要性

病院のアップグレードや新設の法医学センターでは、IoTモニタリングによる半自動または全自動のワークフローを指定するケースが増えています。病理検査室におけるデジタルツインパイロットは、ラベリングエラーを90%削減し、スライドの品質を最大30%向上させ、センサーとアナリティクスの運用価値を証明しています。新しい設備では、温度プローブ、RFIDタグ付き死体トレイ、クラウドダッシュボードを組み合わせ、監督者が遠隔で状態を監視できるようにしています。自動化はまた、病院管理者が革新的なリフトやコンベアへの設備投資を承認する際に挙げるミスマッチである、経験豊富な霊安室技師が後任者の到着よりも早く退職することによる労働力の制約を緩和します。その結果、霊安室設備市場ではネットワーク対応機器に割高な価格設定が行われています。

先進システムの高い資本コストとメンテナンス・コスト

モリブデンが2023年に1kg当たり90米ドルに達すると、医療用ステンレス鋼の価格が急騰し、シャーシとラッキングのコストが2桁上昇しました。メーカーはまた、2026年2月からISO 13485:2016に整合する米国FDA品質管理システム規制の期限に直面し、監査と文書化の費用が増加します。このような背景が定価を押し上げ、年間設備予算が20万米ドルを超えることの少ない多くの自治体の監察医にとって、自動霊安室カートは手の届かないものとなっています。センサーを搭載したシステムのメンテナンス契約も、手動式テーブルよりコストがかかり、投資回収期間が長期化します。その結果、一部の施設ではアップグレードの時期をずらし、霊安室設備市場の短期的な成長を抑制しています。

セグメント分析

冷凍システムは2024年に霊安室設備市場シェアの39.38%を占めたが、これは普遍的な保存ニーズとHFCフリーモデルへの買い手を後押しするタイトガス規制の反映です。冷蔵庫とモジュール式クーラーは、あらゆる資本プロジェクトの中核であり、この分野が霊安室設備市場規模に最も寄与しています。施設の段階的縮小スケジュールへの対応や、災害時のサージ容量確保のための庫内増設に伴う改修により、成長が続いています。ベンダーは、より厳密な温度均一性、炭化水素系冷媒、コンプライアンス・ダッシュボードへのデータロガー内蔵などで差別化を図っています。

死体搬送リフトと搬送台車はCAGRが最速の7.03%であるが、これは肥満患者がより一般的になり、労働者傷害規則が機械的補助を要求しているためです。OEMは現在、定格荷重1,000ポンドの肥満患者用リフトを販売しており、多くの場合、混雑した廊下でも安定性を維持する二重柱シザー設計となっています。天井に設置されたトラック・システムとの統合は更に手作業を減らし、これは労働組合に加盟している病院職員に評価されている特徴です。これらのリフトは現在、霊安室設備市場規模に占める割合は小さいが、その急速な普及により、予測期間中に冷凍機の優位性は縮小すると思われます。シェルビングラック、解剖台、エンバーミングポンプ、特殊消耗品などが製品ミックスを構成しており、それぞれがより広範な施設のオーバーホールに関連した段階的なアップグレードの恩恵を受けています。

地域分析

北米は2024年の売上高の37.26%を占め、霊安室設備市場の明確なリーダーです。強力な公的資金、成熟した民間剖検サービスプロバイダー、厳格なOSHA基準が、冷蔵室、電動リフト、ステンレス製ワークステーションに対する高い基本需要を支えています。最近承認されたアイオワ州の3,630万米ドルの拡張工事は、州予算が大幅な能力増強に資金を提供し、それが即座に機器の発注に結びつくことを示しています。司法支援局(Bureau of Justice Assistance)を通じた連邦補助金は、画像処理システムやハンドリングシステムの調達をさらに加速させる。その結果、この地域は、高い設置ベースにもかかわらず、5%以上の成長が続くと予想されます。

アジア太平洋地域はCAGR 7.41%と世界最速で拡大すると予測されます。中国、インド、東南アジア経済圏のヘルスケア近代化プログラムには、病院のマスタープランに遺体安置所のアップグレードが含まれています。日本は、倫理的慣行とコンプライアンスを重視し、死体安置サービスの専門化を推進しており、デジタル剖検とIoT対応クーラーを奨励し、セグメント収益を直接引き上げています。急速な都市化により、埋葬よりも火葬が推進され、灰処理装置を含む対応可能な製品範囲が広がっています。文化的抵抗が特定のサブセグメントに影響を及ぼしているもの、病院建設の大規模化と人口動態の高齢化により、霊安室設備市場はアジア太平洋全域で繁栄しています。

欧州は、標準化された規制を背景に1桁台半ばの伸びを示しています。2024/573年F-Gas規則により、2030年までに旧式のHFCベースの冷凍機からの置き換えが強制され、先進的な冷却器に対する規制上の引き合いが生じています。肥満の増加に伴い、国の医療サービスも肥満治療用リフトに投資しています。サプライチェーンの課題、特にステンレスコイルの不足がコスト圧力となっているが、拡大計画は頓挫していないです。ラテンアメリカ、中東・アフリカは、寄付金による病院プロジェクトが近代的な霊安室を導入する初期段階のビジネスチャンスです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 人口の高齢化と死亡率の上昇

- 遺体安置施設の拡張と自動化のニーズ

- 法医学・病理学調査資金の増加

- デジタル剖検ワークフローの導入

- 大容量リフトを必要とする肥満死体の増加

- 災害対応におけるポータブルモジュラークーラーの需要

- 市場抑制要因

- 高度なシステムの高い資本コストと維持コスト

- 死後処置に関する文化的・宗教的感受性

- 医療グレードステンレス鋼の不安定なサプライチェーン

- 新しい冷媒規格(Fガス段階的削減)による規制圧力

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(米ドルでの値)

- 製品タイプ別

- 冷凍ユニット

- 剖検台とワークステーション

- 死体リフトおよび輸送システム

- 防腐・保存用機器

- 棚と収納ラック

- ボディバッグと消耗品

- 火葬および組織処理機器

- その他のアクセサリー

- 技術別

- マニュアル

- 半自動

- 完全自動化/IoT対応

- エンドユーザー別

- 病院とクリニック

- 法医学・病理学研究室

- 学術調査機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Mopec

- LEEC Ltd

- Ferno-Washington Inc.

- KUGEL medical GmbH & Co. KG

- Mortech Manufacturing Company Inc.

- SM Scientific Instruments Pvt Ltd

- Roftek Ltd

- HYGECO

- Mortuary Lift Company

- Flexmort

- WJ Kenyon Ltd

- Frima Funeraire

- UFSK International GmbH

- Fiocchetti Scientific

- Mobi Medical Supply

- Intarcon

- Naugra Export

- Tekequipment(Aus)

- Mixta Medical

- Desco Medical India