|

市場調査レポート

商品コード

1910624

非侵襲的出生前検査:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Non-Invasive Prenatal Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 非侵襲的出生前検査:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

概要

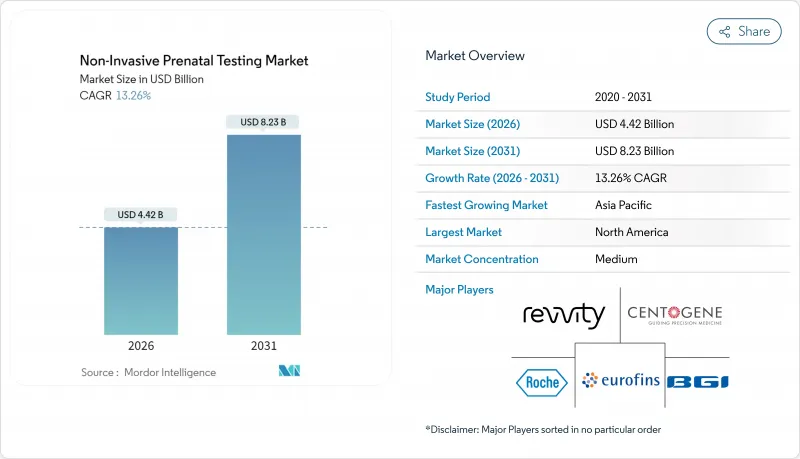

非侵襲的出生前検査市場は、2025年に39億米ドルと評価され、2026年の44億2,000万米ドルから2031年までに82億3,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは13.26%と見込まれています。

より広範な臨床ガイドラインでは現在、すべての妊娠に対して細胞遊離DNAスクリーニングが推奨されており、支払者側のポリシーも事前承認のハードルを緩和しているため、リスクカテゴリー全体で検査件数の拡大が進んでいます。シーケンシングコストは急落し、自動化されたワークフローにより所要時間が短縮されているため、新興市場でも検査がより手頃な価格で行えるようになっています。FDA(米国食品医薬品局)が2024年に発表した検査室開発検査に関する最終規則では、移行期間中のコンプライアンスが定められました。これは逆説的に採用を加速させる結果となりました。大規模な商業検査機関が迅速にプロセス標準化を進めたためです。同時に、医師紹介ネットワークと並行して消費者向け直接販売チャネルも拡大しており、妊娠中の親御さんが早期の遺伝子情報を得るために自己負担で検査を受ける意欲が高まっていることを反映しています。

世界の非侵襲的出生前検査(NIPT)市場の動向と洞察

世界の妊婦の高齢化が染色体異常の有病率を増加

高齢出産は染色体異常の基礎リスクを高め、先進国では出生前スクリーニング件数が着実に増加しています。2024年に発出された普遍的ガイドラインでは年齢に基づくリスク閾値が撤廃され、cfDNA検査が全ての妊娠における第一選択スクリーニングとして位置付け直されました。流産のリスクを伴わない血液検査を選択する妊婦が増えたことで、病院における侵襲的処置は減少傾向にあり、検査機関にとっては予測可能な収益源が開かれています。大規模コホート研究により、陽性予測値は年齢とともに上昇するもの、検査感度は全年齢層で一貫していることが確認されています。早期発見が生涯治療費を削減するため、支払機関は経済性を魅力的に感じており、検査機関は安定した検査件数を背景に試薬の大量購入価格交渉を進めています。

安全性確保のため、侵襲的検査からcfDNAスクリーニングへの移行

羊水穿刺と絨毛採検はいずれも具体的な流産リスクを伴い、不安を招くため非侵襲的代替法が支持されています。臨床監査によれば、cfDNA検査の導入により侵襲的処置件数は最大80%減少しましたが、異常の可能性が高い結果が出た場合には診断確認が可能です。産科医は医療訴訟リスクの低減を指摘し、保険会社は処置関連合併症の請求減少を確認しています。血液ベースのアプローチにより、初回検体不十分な場合の迅速な再検査が可能となり、患者体験が向上します。重要な点として、安全性の利点は、従来の費用便益分析では検査そのものを推奨しなかった平均リスク妊娠においても有効です。

偶発的所見・性別選択に関する倫理的・規制上の懸念

インドのPCPNDT法は胎児の性別開示を犯罪としており、現地の法令順守のため、提供者は報告書の再設計を余儀なくされています。政策立案者は、検査項目の拡大により非父性や母体のがんが判明する可能性を懸念し、同意取得の複雑化を招いています。早期IDENTIFY試験では、報告不要とされた症例の半数が母体悪性腫瘍を隠していたことが判明し、警告義務に関する議論を喚起しました。生命倫理委員会は、カウンセリング強化を伴う段階的な検査導入を推奨していますが、地域ごとの規制が商業化スケジュールを遅らせています。そのためベンダーは、越境的な規模の経済を制限する開示規則のパッチワークを慎重に回避する必要があります。

セグメント分析

2025年、次世代シーケンシング技術は非侵襲的出生前検査市場シェアの60.87%を占め、分析の幅広さと拡張性における評価を確固たるものにしました。一方、ローリングサークル増幅法は15.08%のCAGRで成長を加速しており、常温でのワークフローが資源制約のある環境に適しています。NGSベースの検査における非侵襲的出生前検査市場規模は、検査の複雑化に対応するため既存プラットフォームを活用する検査機関の増加に伴い、着実な成長が見込まれます。一方、より簡便な化学検査法は、高価なシーケンサーの導入予算を持たない新規顧客層を開拓しています。

デジタルPCRおよびCRISPR技術を活用した検査法はパイロットプログラム段階に入り、より精密な胎児分画定量と特異性の向上を目指しています。規制強化は当初、品質基準を満たす既存NGSベンダーに有利に働く可能性がありますが、RCAや等温法による破壊的価格設定が、新興市場の規模拡大に伴い購買決定を転換させる恐れがあります。

全ゲノムcfDNA検査は、包括的な染色体カバレッジが評価され、2025年の非侵襲的出生前検査市場規模の49.11%を占めました。マイクロ欠失パネルは14.32%という高いCAGRを記録しており、特定の症例において広範な変異検出が臨床的価値を高めるという継続的なエビデンスの恩恵を受けています。保険償還が限定的なメニューに留まる領域では、異数性のみを検出するアッセイが依然として人気ですが、ガイドラインの進化に伴いその相対的なシェアは低下傾向にあります。

単一遺伝子疾患と保因者スクリーニングを組み合わせたパッケージ検査は、生殖計画と出生前監視を統合することで市場境界を再定義する可能性があります。しかしながら、償還が依然として障壁となっており、保険者による承認が得られない限り、消費者の関心が高まっているにもかかわらず、自己負担による経済性は短期的な普及を制限するでしょう。

妊娠10~12週の検査期間が2025年には69.05%のシェアを占め、妊娠初期スクリーニングが標準的な産科プロトコルとなりました。検査機関では、定期的な超音波検査時に採血を事前予約することが多く、これにより物流効率と患者の高い受診率を確保しています。妊娠24週以降に実施される検査は、ベースは小さいもの、妊娠後期管理のニーズ(例えば妊娠後期スキャンで原因不明の異常が認められる場合など)により、年間16.34%の成長率を示しています。

臨床医は意思決定の幅を広げるため早期結果を好みますが、後期検査は初期スクリーニングが実施されなかった、あるいは結果が不確定だった複雑な妊娠において安心感を提供します。ベンダー各社は、妊娠期間の経過に伴う胎児分画の減少にもかかわらず感度を維持する検査法の改良を進めており、これにより対応可能な検査件数の拡大を図っています。

地域別分析

北米地域は、支払者側の連携、確立された検査ネットワーク、強力な専門医団体の支援により、2025年も44.78%の収益シェアを維持しました。2025年4月に主要な全国保険会社が事前承認制度を廃止したことは、障壁のないアクセス実現に向けた勢いを裏付けるものです。カナダでは州ごとの資金調達方針により導入格差が続いていますが、民間保険が公的セクターの不足分を補うことで全国的な検査件数は増加しています。メキシコの民間病院では現地でのシーケンシング能力導入が進んでいますが、償還対象は自己負担層に限定されたままです。

欧州では倫理と国民皆保険の目標を両立させる多様な政策モデルが展開されています。英国国民保健サービス(NHS)は条件付き二次スクリーニングとしてcfDNAを導入し、ドイツとフランスは特定適応症における一次検査の償還を実施。イタリアとスペインでは地域レベルでのパイロット事業を全国展開へ拡大中です。大陸部では遺伝カウンセリングと同意手続きを重視する姿勢が、検査単価は高くなるもの堅固な支援基盤を構築しています。

アジア太平洋地域はCAGR16.18%で成長の最前線にあります。中国では政府支援のゲノムクラスターと大規模出生コホートが規模の経済を支え、検査単価を引き下げています。日本の多施設共同実証プロジェクトは臨床的有用性を実証し、民間保険会社の導入を促進しました。インドでは、大都市圏の近代的検査拠点と性別開示を制限するPCPNDT(出生前診断法)という二重規制構造が、地域による導入格差を生んでいます。オーストラリアでは自己負担モデルが採用されており、平均500~800豪ドル(330~530米ドル)ですが、メディケア給付スケジュールへの組み込みに向けた政策見直しが進行中です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の妊産婦年齢の上昇による染色体異常発生率の増加

- 安全性確保のため、侵襲的検査からcfDNAスクリーニングへの移行

- シーケンシングコストの低下と自動化による検査価格の低下

- 平均リスク妊娠への償還範囲拡大

- 産科医学会による妊娠初期ガイドラインの承認

- バンドル型キャリア+出生前遺伝子パネルの導入

- 市場抑制要因

- 偶発的所見に関する倫理的・規制上の懸念/性別選択

- 新興市場における限定的な検査施設インフラとバイオインフォマティクス専門知識

- 双子妊娠および体外受精妊娠における精度課題が臨床医の信頼性を低下させる

- 支払者にとってのマイクロ欠失スクリーニングの不確実な臨床的有用性

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 次世代シーケンシング(NGS)

- ローリングサークル増幅

- マイクロアレイ

- リアルタイムPCR

- その他の技術

- 検査タイプ別

- 異数性スクリーニング

- 微小欠失/微小重複スクリーニング

- 全ゲノムcfDNAスクリーニング

- Rh-D遺伝子型判定

- 単一遺伝子疾患検査

- 妊娠期間別

- 10~12週間

- 13~24週

- 24週以上

- サンプルタイプ別

- 母体血漿cfDNA

- 循環性栄養膜細胞

- コンポーネント別

- 機器

- キットおよび試薬

- サービス

- エンドユーザー別

- 病院・出産センター

- 診断研究所

- 体外受精・不妊治療クリニック

- 研究機関

- 流通チャネル別

- 医師の紹介

- 消費者向け直接販売(DTC)

- 用途別

- ダウン症候群(21トリソミー)

- エドワーズ症候群(18トリソミー)

- パタウ症候群(13トリソミー)

- ターナー症候群

- その他の染色体異常

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Illumina Inc.

- Natera Inc.

- F. Hoffmann-La Roche Ltd(Ariosa)

- BGI Genomics Co. Ltd

- Laboratory Corp of America Holdings

- Eurofins Scientific SE

- Revvity, Inc.

- Thermo Fisher Scientific Inc.

- Agilent Technologies Inc.

- Qiagen N.V.

- Invitae Corporation

- Myriad Women's Health Inc.

- Centogene N.V.

- MedGenome Labs Ltd

- GenePlanet d.o.o.

- Genetron Health

- Berry Genomics

- Ravgen Inc.

- Bionano Genomics, Inc.

- Arup Laboratories