自動宅配便端末:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automated Parcel Delivery Terminals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848126

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

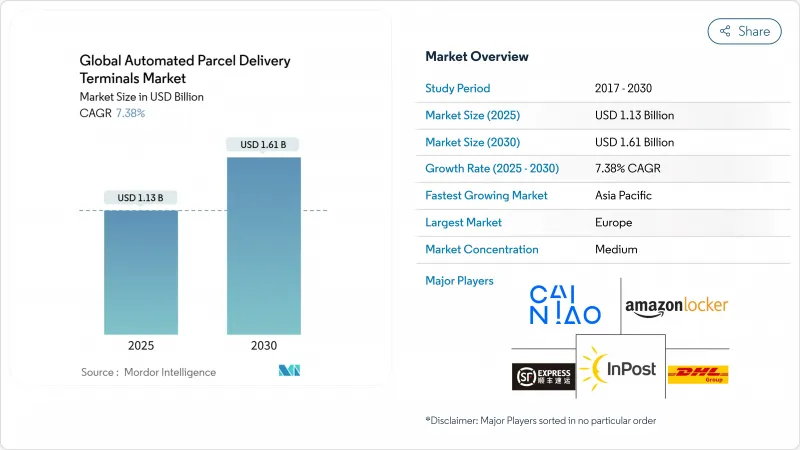

自動宅配便端末の市場規模は2025年に11億3,000万米ドル、2030年には16億1,000万米ドルに達し、2025~2030年のCAGRは7.38%で推移すると予測されています。

都市密度の上昇、eコマースの規模拡大、郵便事業者のキャリアにとらわれないインフラへの移行が拡大を支える一方、AIを活用したルーティングにより、コストのかかる初回配達の失敗が減り、ビジネスケースが強化されます。カーボンニュートラルなラストワンマイルサービスを求める規制圧力、オフグリッドの屋外ユニットを可能にするハードウェアの革新、クリック・アンド・コレクト・バンクへの小売企業の投資は、ネットワーク展開をさらに加速させる。同時に、安全保障上の脅威と米国の断片的な許可規則が成長を抑制し、事業者は屋内展開と高度な監視を優先するようになります。ロジスティクス企業、eコマース大手、ハードウェアのスペシャリストが、顧客との接点や配送データの管理競争を繰り広げる中、競合の激しさも増しています。

世界の自動宅配便端末市場の動向と洞察

急速な都市部のeコマース・フルフィルメント・ニーズ

中国では2024年に1,300億個以上の小包が処理され、上海のようなメガシティでは1日あたり50個/km2を超える小包密度が見られます。住宅タワーに設置されたスマートロッカーはラストワンマイルのコストを最大40%削減し、SingPostの2,272万米ドルの容量アップグレードは小包の処理能力を4倍に高め、事業者がいかに量の急増に対応するために規模を拡大しているかを示しています。高い利用率によって投資回収期間が改善され、自動宅配便端末市場は、利便性よりもむしろ都市の中核インフラとしての性格を強めています。

キャリアを問わないロッカーネットワークの統合

ドイツポストDHLは、2030年までにドイツのパックステーションを30,000カ所に倍増させる計画で、5億ユーロ(5億5,182万米ドル)を投資し、マルチキャリアフローを収穫し、小包あたりのコストを下げます。ロイヤルメール、bpost、ポスト・イタリアン(イタリア郵政公社)は、共同事業や小売業者との提携を通じて、相応の設備投資をすることなくネットワークを強化し、これに追随しています。統合は参入障壁を築き、既存企業をプラットフォームのオーケストレーターとして位置づけ、自動宅配便端末市場の競争力学を変化させる。

継続する破壊行為とセキュリティ侵害

英国では年間3億7,600万英ポンド(4億7,865万米ドル)の荷物の盗難が発生しており、USPSでは2024年に1,200件以上の郵便物の盗難検挙を記録しています。リスクの高まりは、特に犯罪の多い地域にある屋外銀行にとっては、展開の経済性を圧迫します。

セグメント分析

小売・eコマース部門は2024年に56.93%のシェアを占め、ロッカーを活用して店頭での取り扱いを削減し、オムニチャネルの買い物客の来店を誘致しています。住宅および複合施設はCAGR 8.94%(2025~2030年)で最も急成長しており、開発者はロビーバンクを設置することでコンシェルジュの負担を軽減し、物件のアメニティを差別化しています。ケーススタディによると、スマートボックス導入後のCitiboxは、1棟あたり52%のCO2削減と月60時間の労働削減を実現しています。

ロジスティクスプロバイダーにとっては、住宅に設置することでドロップオフルートが集約され、停留所数が削減されます。したがって、自動宅配便端末市場は、商業スペースと居住スペースにまたがり、日常生活や都市設計の規範に組み込まれています。

2024年の売上高の64.77%は屋内であり、破壊行為にさらされる可能性が低く、ハードウェアの寿命を延ばす空調管理によって支えられています。このシェアは2025年の自動宅配便端末市場規模の7億2,000万米ドルに相当し、小売店の玄関や複合施設のロビーは常に人が行き交い、許可の摩擦が少ないです。保険料は屋外の銀行と比べて30%も低下し、屋内志向が強まっています。その反面、CAGR 8.58%(2025-2030年)という屋外用地の成長は、送電網の制約を回避するバッテリーやソーラー駆動の設計を反映しています。リスボンにあるCTTのソーラー・ロッカーやクレベロンのバッテリー・モジュールにより、事業者は郊外や地方のカバレッジ・ギャップを埋めることができます。セキュリティ技術が成熟するにつれて、屋外ノードは高密度の屋内クラスターを補完するメッシュを形成し、従来の支店網と重複することなく地理的範囲を拡大します。

二次的な効果としては、データの収益化が挙げられます。屋内ユニットは、匿名化された買い物客のトラフィックに関する洞察を提供し、小売業者はこれを活用して店内プロモーションを行うことができます。屋外ユニットでは、カーブサイドの利用を最適化する自治体のプランナーにとって貴重な環境テレメトリーが収集されます。その結果、配備を決定する際には、小包の直接収入と隣接するデータサービスの可能性のバランスを取るようになり、自動宅配便端末市場への投資家のリターン・プロファイルの幅が広がります。

地域分析

欧州は2024年の世界収益の33.43%を占め、2025年の自動宅配便端末市場規模は3億8,000万米ドルに達します。緻密な郵便ネットワーク、厳格な排出目標、消費者への浸透が高い利用率を後押ししています。ドイツポストDHLのPackstationの拡大やDHLとイタリアポストのジョイントベンチャーなどの投資は、キャリアにとらわれない100%のカバレッジに向けた決定的な後押しとなり、欧州の構造的なリードを強めています。

アジア太平洋は2025年から2030年にかけてCAGR 8.12%で成長するペースメーカーであり、比類のない小包量とスマートシティロジスティクスに対する政府の後押しに支えられています。東南アジアにおけるCainiaoのインフラ整備と、中国のティア1都市における持続的なロッカーのインフィルは、この地域のスケールの可能性を例証しています。現地のハードウェアメーカーはモンスーン気候に対応した堅牢なユニットを製造し、自治体当局は戸口配送に関連する交通渋滞を緩和するために認可を迅速に進めています。こうした要因が好循環を生み、自動宅配便端末市場へのこの地域の長期的な貢献を確固たるものにしています。

北米は、ゾーニングの規則が細分化されているため、展開のタイムラインは長引くもの、2桁台の安定したロッカー増設を維持しています。小売業者は、小包の受け取りと店先の食料品売り場を統合したクリック・アンド・コレクト・ハブを介して普及の先陣を切っており、USPSの試験運用は全国的な普及に向けた連邦政府の勢いを示しています。中南米や中東の新興市場では、インフラ整備のギャップを埋めるために郵便不動産を活用した官民パートナーシップによる導入が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口統計

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレーション

- 経済パフォーマンスとプロファイル

- eコマース業界の動向

- 製造業の動向

- 運輸・貯蔵部門のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- 物流パフォーマンス

- インフラストラクチャー

- 規制の枠組み

- バリューチェーンと流通チャネル分析

- 市場促進要因

- 人口密度の高いアジアの都市における急速な都市型Eコマースのフルフィルメントニーズ

- 欧州郵便事業者によるキャリア非依存型ロッカーネットワークの統合

- 北米における店舗型クリック&コレクト銀行への小売業者の投資

- カーボンニュートラルなラストマイルの義務化により、北欧諸国におけるロッカー導入が加速

- AIを活用したダイナミックロッカールーティングで初回配送の失敗を削減

- 温度管理された食料品ロッカーの試験運用により、生鮮食品の利用事例が促進される

- 市場抑制要因

- 公共ロッカー施設における破壊行為やセキュリティ侵害事件が継続中

- 農村部および郊外の屋外バンクへの電力供給網のアクセスが限られている

- 米国の都市における路肩設置に対する規制承認のばらつき

- 旧郵便インフラの統合にかかる高額な改修費用

- バリュー/サプライチェーン分析

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバル関係の激しさ

第5章 市場規模と成長予測

- 展開

- 屋内

- 屋外

- 発送スピード

- 急行

- 非エクスプレス

- モデル

- 企業間取引(B2B)

- 企業対消費者(B2C)

- 消費者間(C2C)

- 所有

- eコマース(オンライン小売業者とマーケットプレイス)

- 宅配便/物流会社

- 政府機関

- 郵便事業者

- 独立サードパーティプロバイダー

- その他

- ロッカーの設定

- モジュラーパーセルロッカー

- 冷蔵(生鮮食品ロッカー)

- 郵便(郵便室ロッカー)

- ランドリーとサービスベースのロッカー

- その他

- エンドユーザー産業

- 小売業とeコマース

- 物流/サプライチェーンサービスプロバイダー

- 住宅および複合用途複合施設

- その他(公共サービス、機関、政府、公共部門など)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- 北欧諸国

- 中央および東欧(CEE)

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 主要な戦略的動きs

- 市場シェア分析(主要ネットワーク事業者と主要サプライヤーのランキング)

- ネットワークオペレーターと物流企業の企業プロファイル-これらの企業は、配送/CEPサービスの一環として、小包ロッカーネットワークを所有および運営しています。

- Amazon(Amazon Lockers)

- Aramex(Aramex Lockers)

- Australia Post(MyPost Lockers)

- bpost(Belgian Post SmartLockers)

- Cainiao Network(Alibaba-Cainiao Smart Lockers)

- Correos(CityPaq Lockers)

- CTT Expresso(Locky)

- Deutsche Post DHL Group(DHL Packstation)

- InPost S.A.(InPost Parcel Lockers)

- La Poste(Evri Parcel Lockers;Colissimo Pickup Stations)

- Poste Italiane(Punto Poste Lockers)

- PostNL(PostNL Parcel Machine-PakkettenAutomaat)

- PostNord(PostNord Parcel Lockers)

- SF Express(SF Lockers)

- SingPost(Pick Own Parcel Station-POP Lockers)

- Yamato Transport Co., Ltd.(TA-Q-BIN Lockers)

第7章 ハードウェアおよびソフトウェアサプライヤー(OEM/プラットフォームベンダー)の概要- ロッカーハードウェアや制御ソフトウェアを設計、製造、またはライセンス供与しているが、大規模なラストマイルネットワークを自ら実行していない企業の概要と洞察が含まれています。

- クレバーロンAS

- パーセルペンディングLLC(クアディエントSA)

- ケバ

- ベル・アンド・ハウエルLLC

- シンインベントリーホールディングス株式会社(バイボックスホールディングス株式会社)

- Smartbox Ecommerce Solutions Pvt.株式会社

- 株式会社TZ

- ウィンセン工業株式会社

- ルクサーワン

- ロックテック株式会社

- 深セン智来科技有限公司

- カーンターミナル

- レンツグループ(MyRENZbox)

- パーセルハイブ

第8章 市場機会と将来の展望

- ホワイトスペースと未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日