|

市場調査レポート

商品コード

1848110

航空宇宙用コーティング剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Aerospace Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 航空宇宙用コーティング剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月25日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

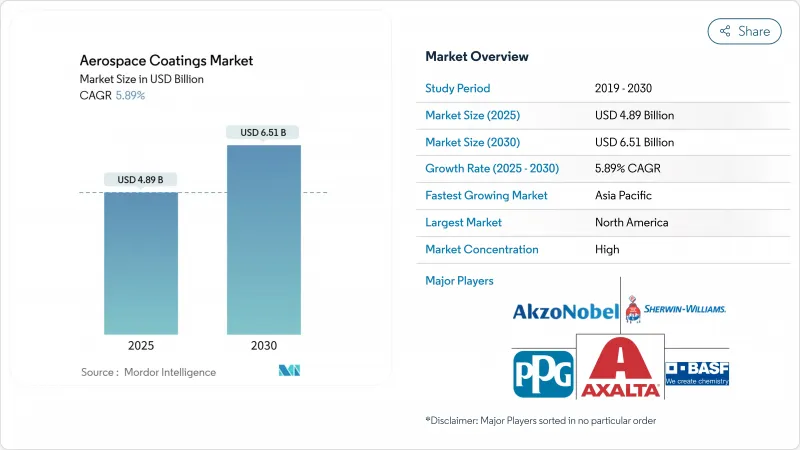

航空宇宙コーティング市場規模は、2025年に48億9,000万米ドルと推定され、予測期間中(2025~2030年)のCAGRは5.89%で、2030年には65億1,000万米ドルに達すると予測されます。

民間航空機の製造率は、持続的な旅客輸送量の回復に支えられた主要な成長エンジンであることに変わりはないが、一方で複合材を多用する機体設計には、プレミアム価格を要求する新しいコーティング化学物質が必要です。揮発性有機化合物(VOC)と六価クロムに対する規制圧力は、水性システムやクロムフリーシステムへのシフトを加速させ、サプライヤーに研究開発ポートフォリオの再調整を促しています。エアバス、ボーイング、Tier-1インテグレーターからのOEM需要がベースライン量を支えているが、老朽化した航空機のメンテナンス、修理、オーバーホール(MRO)活動は急速に拡大しており、製品ミックスとサービス要件が再構築されています。地域的には、北米が依然として最大の収益を生み出しているが、地政学的リスクを軽減するためにサプライチェーンがインド、中国、東南アジアに多様化しているため、アジア太平洋が最も急速に拡大しています。全体として、航空宇宙用コーティング剤市場は適度な集中度を示しており、一握りの有能なサプライヤーが数十年にわたる認証ノウハウを活用してシェアを守り、技術導入のペースを握っています。

世界の航空宇宙コーティング市場の動向と洞察

民間航空機の生産率上昇

ボーイングは737シリーズのジェット機を月産38機で製造しており、連邦航空局の許可を得て生産量を42機に引き上げようとしています。エアバスは、サプライチェーンの逆風が以前の800機の計画を打ち砕いた後、2025年に770機のジェット旅客機の引き渡しを目指しています。ナローボディ1機あたりおよそ150~200ガロンの下塗り剤、上塗り剤、特殊仕上げ剤を必要とするため、1桁の値上げであっても塗装量に乗数効果をもたらします。ベンダーの焦点は、コストから納期の信頼性へとシフトしており、適格なコーティング・ベンダーは、より大きな契約上の影響力を持つようになっています。低燃費モデルを中心とした航空機の近代化プログラムがこの勢いを支えているが、エンジンや客室内装の不足は依然として塗装工場のスロットを混乱させ、サプライヤーはより多くの安全在庫を持たざるを得ないです。

航空機製造における複合材使用の増加

新型航空機の設計に占める炭素繊維強化ポリマーの割合は、2010年以降毎年上昇しています。複合材はアルミニウムとは異なる熱膨張係数を持つため、コーティングにはより高い弾性と強靭な接着促進剤が必要となります。また、自動レイアップ技術により、部品は高温硬化にさらされるため、ベンダーは熱安定性のために樹脂を再調合する必要に迫られています。PPGのクロメートフリーAerocronエレクトロコートプライマーとAkzoNobelの複合材料用水性エポキシは、持続可能性と基材適合性が次世代製品にどのように収束しつつあるかを示しています。

VOC排出の懸念

米国環境保護庁(Environmental Protection Agency)の2025年エアロゾルコーティング規則は、反応性の制限を強化し、カリフォルニア州のSCAQMDは、さらに厳しい基準値で先導しています。欧州ではすでにREACHの下で六価クロムの段階的廃止が進められています。コンプライアンスに従うと、配合者は水性または高固形分システムに向かわざるを得なくなり、塗布の複雑さが増し、耐久性が犠牲になることもあります。性能を犠牲にすることなく低排出化学を使いこなすサプライヤーは、先行者利益を得ることができます。

セグメント分析

エポキシ系は2024年に航空宇宙用塗料市場の58.19%のシェアを占め、CAGR 6.11%で成長すると予測されています。このシェアは航空宇宙用コーティング剤の市場規模に最も大きく寄与するものであり、配合業者の収益見通しを支えるものです。ポリウレタンは優れた耐紫外線性によりトップコートとして選ばれているが、アクリルは急速硬化が必要なニッチな用途に使われています。

認証慣性がエポキシのリーダーシップを支えているが、サプライヤーは規制の禁止を回避するためにクロムフリー版に投資しています。フッ素樹脂とシリコーンの混合物は、エンジンのカウリングや排気システムに高温ニッチを切り開いています。エポキシが量的な主導権を維持する中、特殊樹脂が利幅を拡大すると予想されます。

溶剤型塗料は2024年の航空宇宙用塗料市場規模の54.18%を占めるが、水性製品がCAGR 6.09%で拡大するにつれて、そのシェアは徐々に低下しています。航空会社やMROショップは、溶剤が提供する乾燥から飛行までの時間の短さを評価しており、クリティカル・パス・タスクに適しています。パウダーとエレクトロコート技術は、まだ小規模ではあるが、廃棄物削減の利点からランディングギアや内部空洞に採用されつつあります。

水への軸足は、公害規制と安全衛生義務にあります。アクゾノーベルの最新の入門書によると、水系システムは、かつては湿度の高い硬化環境では達成不可能と考えられていた接着性や柔軟性の目標を、現在では達成できるようになっています。とはいえ、引火発錆のリスクが依然として高い砂漠を拠点とする輸送船などの極端な気候の用途では、採用が遅れています。

地域分析

北米は、ワシントン州と南カロライナ州におけるボーイングの増産に加え、カナダの地域航空機とエンジンのクラスターを背景に、2024年の世界売上高の38.92%を生み出しました。この地域の成熟した規制エコシステムは資格認定を合理化し、既存企業に優位性をもたらしています。しかし、迫り来る労働力不足が生産量の増加に歯止めをかけ、複数のOEMがサブアセンブリーラインを開設しているメキシコに、より多くの仕上げ作業を押し上げる可能性があります。環境規制も厳しくなっており、航空宇宙用塗料市場全体で水性トップコートと電気塗装用プライマーへの移行が加速しています。

アジア太平洋は最も急成長している地域で、2030年までのCAGRは6.52%となります。インドの生産オフセット政策と中国の国産大型ジェット機推進は、塗料需要を最終組立に近いところに移転させる。サプライヤーは、関税を削減し、ジャスト・イン・タイム納入を改善するため、地域ブレンド工場を建設しています。東南アジアでは、シンガポール、マレーシア、フィリピンでMROのハブが急成長しており、アフターマーケットをさらに拡大させています。とはいえ、認証取得能力や訓練されたアプリケーターは依然として不足しており、技術移転パートナーシップは極めて重要です。

欧州は、フランス、ドイツ、スペインのエアバス施設と、英国とイタリアのTier-1複合材スペシャリストによって牙城を保っています。厳しいREACH規則により、クロムフリーのプライマーが早期に採用されることになり、欧州の工場は、後にグローバル化する持続可能性の進歩の実験場として位置づけられます。ブレグジットによって通関事務は増えるが、二国間の航空安全協定のおかげで塗装の流れに大きな変化はないです。東欧諸国は、より低い労働コストによって部品加工を引き寄せ、サプライヤーは新しいサテライト工場をカバーするために流通を拡大せざるを得なくなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 民間航空機の生産率上昇

- 航空機製造における複合材使用の増加

- 航空需要の増加

- 老朽化した航空機のメンテナンス、修理、オーバーホール需要の加速

- 新興経済国における航空機製造の増加

- 市場抑制要因

- VOC排出の懸念

- 新規化学物質の認証サイクルの長期化

- 次世代フッ素樹脂フィルムによる早期代替リスク

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- 樹脂タイプ別

- エポキシ

- ポリウレタン

- アクリル

- その他の樹脂タイプ(シリコーン、フッ素樹脂など)

- 技術別

- 溶剤型

- 水系

- その他の技術(パウダーなど)

- エンドユーザー別

- 相手先ブランド製造(OEM)

- 整備・修理・運用(MRO)

- 航空タイプ別

- 民間航空

- 軍用機

- 一般航空

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Advanced Deposition & Coating Technologies, Inc.

- Akzo Nobel N.V.

- Axalta Coating Systems, LLC

- BASF SE

- BryCoat Inc.

- Henkel AG & Co. KGaA

- Hentzen Coatings, Inc.

- Ionbond

- Mankiewicz Gebr. & Co.

- PPG Industries, Inc.

- Socomore

- The Sherwin-Williams Company

- Zircotec