|

市場調査レポート

商品コード

1848108

狂犬病ワクチン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Rabies Vaccine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 狂犬病ワクチン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月13日

発行: Mordor Intelligence

ページ情報: 英文 114 Pages

納期: 2~3営業日

|

概要

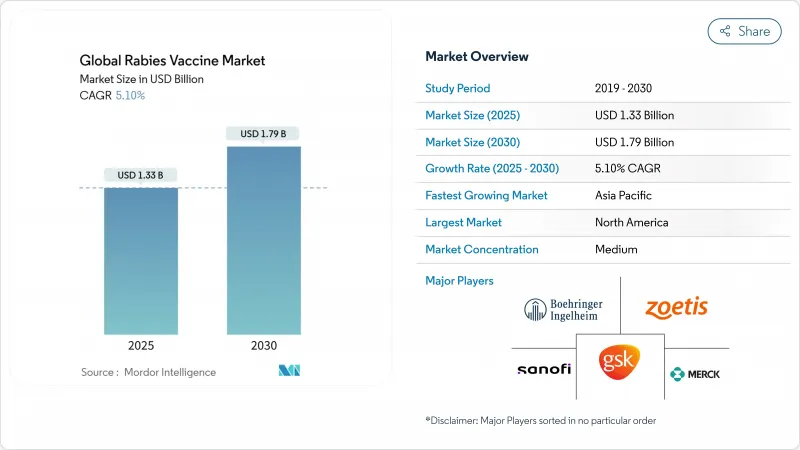

狂犬病ワクチンの市場規模は2025年に13億3,000万米ドル、2030年には17億9,000万米ドルに達すると予測され、CAGRは5.1%を記録します。

WHO主導の"Zero by 30 "キャンペーンによって開放される多国間資金と、神経組織から高度な細胞培養やmRNAプラットフォームへの技術シフトによって、生産効率が向上し、安全性プロファイルが改善されることで成長が見込まれます。Gaviが2024年に決定した、50を超える対象国にまたがるヒト曝露後予防(PEP)への資金提供は、最も疾病負担の大きい地域における経済的障壁を低くすることで、需要を急激に拡大する[1]。一方、北米や欧州ではコンパニオンアニマルの飼育が予防の推進力となっているにもかかわらず、アジアやアフリカでは野良犬の密度が上昇し、予防接種のニーズが再燃しています。限られた充填仕上げ能力と脆弱なコールドチェーン網のために供給不足が続いており、コスト効率の高いアジア勢の参入余地が生まれています。サノフィの後期mRNA候補であるSP0087は、2025年後半に米国とEUに申請される予定であり、プレミアム・セグメントを加速させ、競合の反応を刺激する可能性があります。

世界の狂犬病ワクチン市場の動向と洞察

世界的な「Zero by 30」狂犬病撲滅イニシアチブが多国間資金を後押し

WHOが主導する2030年までに犬を介した人の狂犬病による死亡をなくすという目標は、長期的なワクチン需要を保証する前例のない多国間資金の流れを引き出しました。Gaviは現在、50を超える対象国において曝露後予防に資金を提供しており、低所得環境における最大の経済的ハードルを取り除いています。この枠組みのもとで創設された一括入札は、メーカーに将来的な生産量の見通しを立てやすくし、生産能力の拡大を促しています。このプログラムとともに導入された統合的な咬合症例管理ツールは、サーベイランスを改善し、需要予測を鮮明にして無駄を削減します。これらの要素が組み合わさることで、以前は予測不可能だった人道的な購入が、安定した商業的パイプラインへと変化します。

神経組織から先進的な細胞培養・mRNAプラットフォームへのシフト安全性と普及率の向上

メーカーは神経組織ワクチンを段階的に廃止し、より高い有効性と優れた安全性記録を提供するVero、BHK、mRNA技術を採用しています。mRNA候補は、わずか2回の投与で動物モデルにおいて完全な予防効果を示すため、患者のコンプライアンスが向上し、プログラムコストが削減されます。中国で検討中の無血清生産は、動物血清のリスクを排除し、品質に敏感な市場でのプレミアム価格設定をサポートします。懸濁培養から得られる収量が高まれば、1回あたりの投与コストが削減されるため、先進的なプラットフォームは公的入札においても魅力的なものとなります。このようなシフトは、総体として供給を拡大し、信頼を高め、用量を節約したスケジュールへの扉を開くものです。

コールドチェーンとヘルスケアのインフラが限られているため、流行地域の農村部での流通が制限されています。

信頼できる電力がないため、アフリカや南アジアの国々では、遠隔地の診療所に届く前に最大30%のワクチンが腐敗し、乏しい公衆衛生予算が枯渇しています。WHOのワクチン革新優先順位決定戦略では、狂犬病の耐熱性製剤が必要とされる技術の最上位に位置づけられ、少なくとも3日間40℃の温度変化に耐える製品を優先的に入札することが示されました。2024年に導入される深冷ホウケイ酸バイアルを用いた試験的実地研究では、未舗装道路をオートバイでラストワンマイル輸送する際の破損率が70%削減されました。保管場所が存在する場合でも、診療所ではしばしば校正された温度モニタリングが欠如しており、臨床医の信頼を損ない、需要を低下させるバッチごとの品質の不確実性につながっています。現在後期開発段階にある耐熱性ヒト狂犬病免疫グロブリン(HRIG)は、2~8℃の厳しい取り扱い要件を排除することで、物流をさらに容易にする可能性があるが、商業的発売は2027年までには期待できないです。

セグメント分析

ヴェロ細胞セグメントは2024年に狂犬病ワクチン市場シェアの55.0%を占める。頑健な抗原回収と99.99%の宿主DNA除去は信頼できる安全性ベンチマークを提供し、無血清懸濁培養は収量を5.2 X 10^7 FFU/mLに押し上げます。新興のmRNAとBHK製品がCAGR10%で成長する中、メーカーは関連性を維持するためにポートフォリオをヘッジします。継続的なプロセス強化により、ベロ細胞工場は、ニッチ・プレミアム・セグメントが加速しても、生産量を守ることができます。

その他の製品タイプは、最も急成長しているクラスターを形成しています。mRNA候補は、2回投与スケジュール、少量バッチサイズ、不足時の迅速な拡張性を約束し、将来の入札基準に合致しています。AIM Vaccineは、2025年に初の無血清ヒト狂犬病ワクチンを規制当局に申請し、上位中所得市場での競争拡大を示唆しました。これらの技術革新により、狂犬病ワクチンの非Vero型市場規模は2030年までに4億米ドルを上回るとみられます。

2024年にはPEPが狂犬病ワクチン市場の78.0%を占める。WHOの1週間皮内接種プロトコールがコンプライアンスを向上:87%の接種者が1年後も防御抗体価を維持。現在実用化されているモノクローナル抗体の組み合わせは副作用を軽減し、効力を標準化し、PEPの臨床的優位性を強化します。

PrEPのCAGRは6.8%で、旅行が回復し、職業上のガイドラインが変化するにつれて成長します。CDCは現在、PrEPの2回投与シリーズを推奨しており、コストと通院回数を削減しています。狂犬病ワクチン業界は、ブースター接種間隔の長期化により、獣医師、研究所スタッフ、冒険旅行者向けの雇用者負担制度に新たな機会を見出します。

地域分析

北米は2024年に狂犬病ワクチン市場の41%のシェアを維持します。カナダの予防接種ガイドでは、獣医師と実験室職員にリスクに応じたレジメンが義務付けられており、ベースラインでの着実な摂取が促進されています。ブラウンズビルの無料診療所(2025年)のような地域社会プログラムは、公平なアクセスを強化しています。

アジア太平洋地域のCAGRは6.5%と最速です。インドと中国は現在、年間10億回分以上のワクチンを供給しており、地域の需要の85%以上を自給しています。中国の狂犬病ワクチン市場規模は、都市部でのペット飼育の増加と地域の技術革新パイプラインを背景に、2030年までに148億人民元(20億6,000万米ドル)を超えると予測されています。このような環境では、無血清製剤や配合製剤が早期に採用されると予想されます。

欧州、中東・アフリカ、南米は多様な事業機会を形成しています。欧州では、バイエルン・ノルディック社のRabipur/RabAvertが2024年の販売予想を上回り、プレミアム需要の底堅さを浮き彫りにしました。PAVMのようなアフリカ連合のイニシアチブは、資金と技術移転を通じて現地製造業の成長を目指しており、長期的な供給サイドの変化を示唆しています。南米では、1983年以降、犬によるヒト感染症例が98%減少しているが、各国政府は依然として犬による感染率を80%以上に維持するためのキャンペーンを優先しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の「Zero by 30」狂犬病撲滅イニシアチブの推進による多国間資金調達の活発化

- 神経組織から高度な細胞培養・mRNAプラットフォームへのシフトによる安全性と普及の促進

- 新興経済圏における動物咬傷の発生率と野良犬密度の上昇が需要を維持

- コンパニオンアニマルの飼育率の上昇と、世界の予防獣医療費の増加

- 政府調達とドナー支援の拡大がワクチンへのアクセスを改善

- 新規モダリティ(mRNA、モノクローナル抗体)の強固な研究開発パイプラインが対応可能な市場を拡大

- 市場抑制要因

- 限られたコールドチェーンとヘルスケア・インフラが流行地域の地方流通を制限

- フルPEPレジメンの総費用の高さが、手頃な価格の障壁を生み出している

- 断続的な供給不足と製造能力の制約が世界の供給に影響

- 新規ワクチン市場参入を遅らせる複雑で価格に敏感な入札・規制プロセス

- バリュー/サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- ベビーハムスター腎臓(BHK)ワクチン

- 精製ニワトリ胚細胞狂犬病ワクチン

- ヴェロ細胞狂犬病ワクチン

- その他の製品タイプ

- ワクチン接種タイプ別

- 曝露前ワクチン(PrEP/PEV)

- 曝露後予防(PEP)

- エンドユーザー別

- ヒト

- 動物

- 流通チャネル別

- 公衆衛生調達および集団予防接種プログラム

- 病院およびトラベルクリニック

- 動物病院

- 小売・オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Sanofi SA

- GlaxoSmithKline plc

- Merck & Co., Inc.

- Zoetis Inc.

- Boehringer Ingelheim International GmbH

- Pfizer Inc.

- Elanco Animal Health

- Virbac SA

- Bharat Biotech

- AIM Vaccine Co., Ltd.

- Chengdu Institute of Biological Products

- Indian Immunologicals Ltd.

- Kamada Ltd.

- Kedrion Biopharma Inc.

- CSL Behring

- Grifols SA

- Liaoning Cheng Da Co., Ltd.

- Shuanglin Bio-Pharmaceutical Co., Ltd.