電子戦:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Electronic Warfare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848099

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

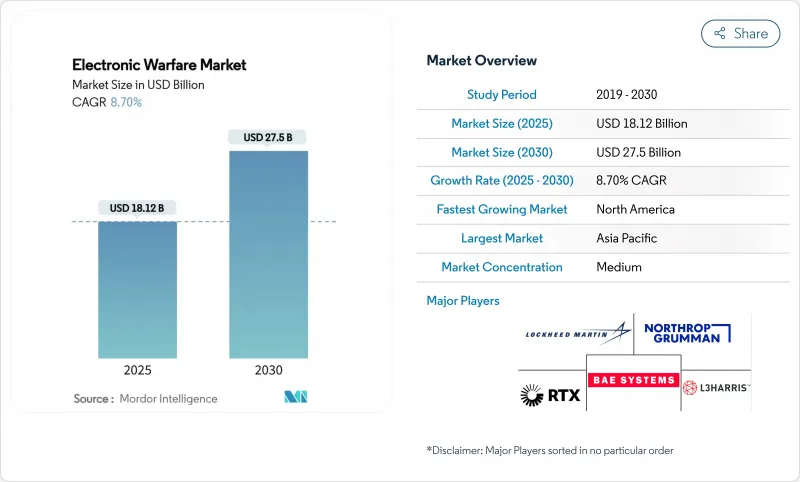

電子戦(EW)の市場規模は2025年に181億2,000万米ドル、2030年には275億米ドルに達すると予測され、CAGRは8.70%に達します。

急速な防衛近代化サイクル、窒化ガリウム半導体の普及、人工知能主導のコグニティブ・ジャミング、宇宙ベースの電子戦コンステレーションに向けた最初の運用の動きなどが需要を押し上げています。東欧とインド太平洋における地政学的緊張の高まりは、軍隊がスペクトラムの優位性を確保しようと競争する中で、調達プログラムを加速させる。航空機プラットフォームは依然として主要な戦場であるが、指向性エネルギーペイロードと対無人航空機システム(対UAS)スイートは、新たなバリュープールを開きます。ガリウムをめぐるサプライチェーンリスクと半導体輸出規制の強化が不安定性をもたらし、北米と欧州のリショアリング戦略を刺激します。競合の激しさは中程度であり、レガシー・プライムが既存のポジションを守る一方、小規模参入企業はオープン・アーキテクチャを悪用して、サイズ、重量、消費電力(SWaP)を削減するソフトウェア定義製品を提供します。

世界の電子戦市場の動向と洞察

地政学的緊張の高まりと防衛の近代化

電子戦(EW)はロシアとウクライナの紛争で決定的な効果を発揮し、NATO加盟国はスペクトルを支配するプログラムに予算を再編成するよう促されました。ドイツは15機のユーロファイターと1機のA400Mを電子攻撃専用に改造しています。南シナ海での圧力と並行して、日本と韓国は固有の電子戦ロードマップを加速させました。今や調達は、従来の複数年サイクルとは独立した、緊急の順序に従っています。防衛省は共同資金を確保するため、サイバー戦争と電子戦の品目を束ねることが増えており、2030年までの需要経路を固めています。各国政府はまた、ガリウム不足を緩和するために主権サプライチェーンを優先し、国内の半導体工場に補助金を投入しています。

EWペイロードを必要とする無人プラットフォームの急増

中高度長耐久性(MALE)UAVは、Angry Kittenのようなモジュール式ポッドを搭載して飛行し、同業他社の脅威に対するリアルタイムのジャミングを可能にします。市販の窒化ガリウム・チップは、厳しい重量制限を突破することなく高出力を可能にし、小型無人機クラスの電子戦市場を開拓します。忠実なウィングマンのコンセプトは、各乗組員の戦闘機が複数の自律型護衛機とチームを組む可能性があり、そのすべてが自己防護スーツを必要とするため、設置ベースの乗数効果を生み出します。アジア太平洋のオペレーターは、海上監視のために群れを運用しており、AUKUSの下で米国とオーストラリアの軍隊の間で同等の対抗プログラムを余儀なくされています。この動向は、開発サイクルを圧縮し、価値をハードウェアから、安全なリンクを介して配信される機敏なファームウェア・アップデートにシフトさせる。

高いプログラムコストと長い開発サイクル

複雑なマルチバンドアーキテクチャは、空、海、陸、宇宙にわたる電磁適合性テストに合格するために、10年にわたる研究開発を必要とします。サブシステムは半導体の生産期間より長くなることが多く、耐用年数の途中でコンポーネントの再設計を余儀なくされるため、総所有コストが膨れ上がります。小規模な防衛省は、フルスペクトラムのソリューションに資金を提供するのに苦労しており、能力を希薄化させる段階的な改修を選んでいます。その結果、電子戦市場は、認証ループを短縮し、予算を抑制するために、モジュラー・オープンシステム・アプローチに傾いています。

セグメント分析

電子支援は2024年の収益の47.24%を生み出し、CAGR 8.39%で拡大します。このセグメントの成長は、複雑な都市峡谷でエミッターの位置を特定するAI対応探知アレイに支えられています。また、無線周波数データとサイバーインテリジェンスフィードを融合させ、統合された状況認識を実現するジョイント・オール・ドメイン・コンセプトも需要に貢献しています。

電子攻撃は、敵が周波数をホップしたときにマイクロ秒単位で再チューニングできるコグニティブ・ジャマーに後押しされ、次に大きなスライスとして続きます。電子的保護は、ノイズ・ジャミングや欺瞞的スプーフィングに対する通信を強化する必要があるため、新たな関連性を増しています。この3つの柱が相まって、2030年まで電子戦市場の拡大を支える好循環のアップグレード・サイクルが生まれます。

航空プラットフォームは2024年の売上高の48.12%を占め、固定翼航空機がスペクトラム支配イニシアチブの主要な舞台であることを裏付けています。現在、艦隊のアップグレードには、アクティブ電子スキャン・アレイ・レーダーと直接リンクし、共同ネットワーク全体で脅威ライブラリを共有する、より軽量でソフトウェア定義のポッドが好まれています。回転翼の艦隊は、短距離防空待ち伏せを生き残るために、低SWaP自己保護スイートを採用し、追随します。

まだ始まったばかりではあるが、宇宙資産は、メガコンステレーションが地球低軌道(LEO)に電子支援受信機を移動させ、全地球をカバーするため、最高の11.80%のCAGRを記録しています。海軍は、沿岸を監視する潜水艦の電子支援マストに重点を置いています。同時に陸軍は、低コストのドローン群から機動旅団を守るため、トラック搭載型の対UASジャマーを開発しています。

地域分析

北米は2024年の収入の40.33%を占め、米国の5年間の支出210億米ドルと2025年度のRDT&E予算1,410億米ドルに支えられています。カナダのNORAD近代化とメキシコの新興防衛アップグレードが付随的な増加をもたらすが、米国の調達が地域合計を支配します。ガリウムの調達は依然として対外的な脆弱性を残しているが、地元の産業能力が強固であるため、サプライチェーンの安全性は確保されています。

アジア太平洋地域は、2025~2030年のCAGRが9.91%と最も急成長する地域です。中国の衛星が豊富なGuowangネットワークと南シナ海でのEW配備は、日本、韓国、オーストラリア、インドからの対抗策を促します。AUKUSの技術交流を含む地域協力は、サプライヤー基盤を多様化させながら、自国の能力を加速させる。これらの力学が相まって、海洋紛争が高い作戦上の利害を設定するこの地域における電子戦市場が拡大します。

NATOがウクライナで露呈した能力のギャップを認識し、欧州は着実な拡大を記録しています。ドイツのユーロファイター改造とキリンテックなどの英国の買収は、ソブリン開発を推進し、イタリアのフリゲート艦プログラムは新しいジャミング・スイートを統合しています。調達資金をプールするEUの取り組みは、財政制約の中で需要をさらに安定させる。湾岸諸国は、2024年に防衛予算を21.8%増の1,954億米ドルに引き上げ、対ミサイル防衛とUAV防衛を重視します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 地政学的緊張の高まりと防衛の近代化

- EWペイロードを必要とする無人プラットフォームの急増

- 高度なEWを必要とするレーダー/通信脅威の進化

- 小型無人機での低SWaP EWを可能にするCOTS GaN

- 適応ジャミングのためのAI/ML駆動型コグニティブEW

- 衛星メガ・コンステレーションによる軌道上の機会

- 市場抑制要因

- 高いプログラムコストと長い開発サイクル

- スペクトラム管理と規制のハードル

- EWスイートのサイバー攻撃によるなりすましの脆弱性

- 先端半導体の輸出規制強化

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 能力別

- 電子攻撃

- 電子的保護

- 電子サポート

- プラットフォーム別

- 航空

- 海

- 陸上

- 宇宙

- 装置別

- ジャマーシステム

- レーダー警告受信機

- 指向性エネルギー兵器

- 対UAS EWスイート

- その他の機器

- エンドユーザー別

- 空軍

- 海軍

- 陸軍

- フィット別

- OEM

- レトロフィット/アップグレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- RTX Corporation

- L3Harris Technologies, Inc.

- BAE Systems plc

- Saab AB

- Thales Group

- Leonardo S.p.A.

- Israel Aerospace Industries Ltd.

- Elbit Systems Ltd.

- HENSOLDT AG

- ASELSAN A.S.

- General Dynamics Corporation

- Rohde & Schwarz USA, Inc.

- Mercury Systems, Inc.

- Bharat Electronics Limited

- Indra Sistemas S.A.

- CACI International Inc.

- Textron Systems Corporation(Textron Inc.)

- Tata Advanced Systems Limited

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日