|

市場調査レポート

商品コード

1848080

輸血デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Blood Transfusion Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 輸血デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月25日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

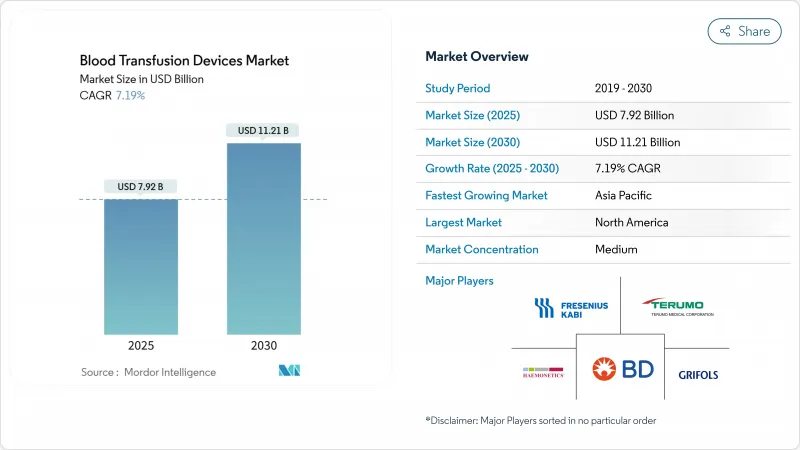

輸血デバイス市場規模は2025年に79億2,000万米ドルを生み出し、CAGR 7.19%を反映して2030年には112億1,000万米ドルに達すると予想されます。

堅調な需要は、手術件数の増加、血液疾患による負担の増加、新興病原体を中和する病原体除去システムの急速な普及から生じています。デジタル在庫分析が無駄を削減し、政府支援の血液安全プログラムが新興国で拡大しています。ヘルスケアプロバイダーが省力化を求めて自動化が進み、患者の血液管理イニシアチブが輸血の最適化を促し、機器のアップグレードに拍車をかけています。厳しい規制とコールドチェーン経費が収益性を圧迫しているが、業界の利害関係者は輸血ワークフロー全体の安全性、効率性、トレーサビリティを高める統合ソリューションを発表し続けています。

世界の輸血機器市場の動向と洞察

世界的な手術件数の増加

世界の外科手術需要は増加の一途をたどっており、世界保健機関(WHO)は2030年までに25%増加すると予測しています。心臓血管、整形外科、および腫瘍学的手術では血液成分が最も多く消費されるため、処理量の多い病院では自動処理装置が不可欠となっています。テルモのReveosシステムは、手作業を65%削減し、成分の一貫性を向上させる。安定した手技の増加が機器の交換サイクルを支えているが、ドナープールの逼迫がサプライチェーン全体の課題となっています。

血液疾患の有病率の増加

平均寿命の延長と診断の向上により、鎌状赤血球症、サラセミア、血液がんの症例が増加しています。定期的な輸血は依然として標準療法であり、予測可能な機器需要が維持されています。新しい遺伝子治療により、プレコンディショニングレジメン中の輸血要件が一時的に緩和され、アフェレシス装置の使用量が増加します。免疫不全患者に対する安全性への懸念が、病原体削減の採用をさらに加速させる。

厳しい規制と品質コンプライアンス要件

FDAの2025年アジェンダでは、新たに5つの血液成分に関する指針が示され、欧州のSoHO規則ではコンプライアンス報告が見直されます。DEHPからの脱却は、コストのかかる材料検証サイクルを導入します。小規模なOEMは、複雑なデバイスのために200万米ドルを超える提出費用に直面し、開発スケジュールを最大5年延長し、深い規制リソースを持つ企業に競争上の優位性を傾ける。

セグメント分析

2024年の輸血機器市場シェアは血液バッグとアクセサリーが38.65%でセグメントをリード。輸血バッグ&アクセサリーの市場規模は、手技量の増加に伴い2030年まで着実に拡大すると予測されます。CAGR9.34%を最も早く記録した病原体低減システムは、積極的な安全性を求める規制の動きに合致しており、現在では世界の100以上の血液センターに導入されています。

このセグメントの2番目の促進要因は、処理時間を短縮しながら血小板の質を高める自動成分分離装置です。白血球減少フィルターは現在ほとんどの新興国市場で義務化されており、交換需要が増加しています。血液温存装置はマイクロプロセッサの精度と電子カルテの相互運用性に重点を置いているが、消耗品キットは団体購入契約によるマージン圧縮に直面しています。

手動/従来型プラットフォームは、低リソース環境における手頃な価格を反映して、2024年の輸血機器市場で54.76%のシェアを維持します。しかし、自動化/統合システムはCAGR 8.86%で台頭しつつあります。自動化/統合化ソリューションの輸血装置市場規模は、労働力の制約とエラー削減目標が採用を促進するにつれて増加しています。テルモのReveosは、1台の装置で血小板処理のステップを26から9に削減し、献血1件当たりにより多くの血小板が得られるというROIを示しています。

オートメーション・スイートに組み込まれた人工知能モジュールは、予知保全と品質分析を可能にし、ダウンタイムを削減します。病院情報システムと接続するインターフェースは、トレーサビリティ報告とコンプライアンスを改善します。資金調達モデルが進化するにつれて、手動の装置は低容量のセンターで存続し、自動化は地域のハブで標準になると予想されます。

地域分析

北米は、厳格な監督、病原体削減の早期導入、患者一人当たりの高額支出により、2024年の世界売上高の40.67%を占めました。FDAの積極的なガイダンス・パイプラインが世界的なベストプラクティスを形成し、サプライヤーは予測可能な償還から利益を得ています。しかし、ドナー不足は依然として深刻です。米国赤十字社は20年間で40%減少していることを挙げており、異常気象により2024年だけで1万9,000件の活動が中止されました。自動処理と募集キャンペーンへの投資は、供給を安定させることを目的としています。

アジア太平洋は、2030年までのCAGRが8.66%で、最も急成長している地域です。中国の国産化戦略は先進システムの国産化を促し、日本の人工血液試験はこの地域を技術革新の最前線に位置づける。インドから東南アジアにかけては、手術件数の増加、保険適用範囲の拡大、政府補助金による安全性の向上が機器需要の持続を支えています。

欧州は大規模な設置基盤を維持しており、2027年までにSoHOの枠組みを導入し、規格を調和させ、加盟国全体でDEHPフリーバッグと病原体削減の導入を促進します。中東・アフリカと南米は総売上では後塵を拝しているが、都市化と非感染性疾患治療の拡大に結びついた力強い需要ファンダメンタルズを示します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の手術件数の増加

- 血液疾患の有病率の増加

- 輸血機器の急速な技術進歩

- 新興市場における血液安全性への取り組みに対する政府支援の拡大

- 患者血液管理プログラムの展開の増加

- デジタル在庫分析の統合による無駄の削減

- 市場抑制要因

- 厳しい規制・品質コンプライアンス要件

- 採血とコールドチェーンの高い運用コスト

- PVCベースの血液バッグ材料に対する持続可能性への圧力

- 人口動態の変化による適格ドナー基盤の縮小

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品別

- 血液バッグ&アクセサリー

- 血液ミキサー

- 血液フィルター

- 血液成分分離装置

- アフェレシス装置

- 病原体除去システム

- 血液・輸液ウォーマー

- 採血・処理消耗品

- その他の製品

- 技術別

- 手動/従来型

- 自動/統合

- 用途別

- コレクション

- 処理・分離

- 保管・保存

- 輸血・投与

- エンドユーザー別

- 病院

- 外来手術センター

- 血液銀行

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Becton Dickinson and Company

- B. Braun Melsungen AG

- Terumo Corporation

- Grifols SA

- Fresenius Kabi AG

- Haemonetics Corporation

- Macopharma SA

- Ecomed Solutions, LLC.

- Polymedicure Ltd.

- Baxter International Inc.

- Smiths Medical(ICU Medical)

- Stryker Corporation

- Asahi Kasei Medical Co., Ltd.

- Immucor, Inc.

- Roche Diagnostics

- Thermo Fisher Scientific Inc.

- Werfen(Instrumentation Laboratory)

- HemoCue AB

- Medtronic plc

- Kawasumi Laboratories

- Nipro Corporation

- Kawamoto Corporation

- Mitra Industries