コネクテッドカーデバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Connected Car Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848059

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

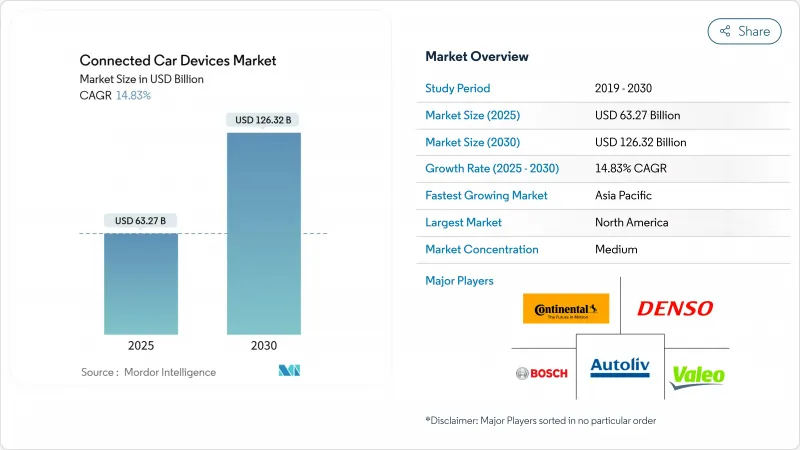

コネクテッドカーデバイスの市場規模は2025年に632億7,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは14.83%で、2030年には1,263億2,000万米ドルに達すると予測されます。

需要は、急速な5Gの展開、新しいe-CallとADASの義務化、シームレスな接続性に依存するソフトウェア定義の自動車へのシフトから生じています。OEMは、組み込みモジュールをサブスクリプション・サービスとデータ収益化のバックボーンと見なしており、コネクテッド・サービスから1台当たり1,600米ドルの収益が見込まれます。成長を後押しするのは、セルラーVehicle-to-Everything(C-V2X)規格の普及と、セーフティクリティカルな機能の待ち時間を短縮するエッジAIチップセットです。

世界のコネクテッドカーデバイス市場の動向と洞察

急速な5G展開と通信事業者とOEMの提携

車載用5G接続は、2027年までにイネーブルメント収益が飛躍的に増加すると予測されています。シスコとTELUSはすでに150万台以上の5G車両に自動化プラットフォームを提供しており、自律走行機能に不可欠なレイテンシをほぼリアルタイムレベルまで削減しています。パートナーシップは現在、接続性、エッジコンピューティング、開発者ツールを統合した製品にバンドルし、OEMが新サービスをより迅速に立ち上げられるようにしています。通信事業者は帯域幅プロバイダーから戦略的技術パートナーへとシフトしているため、こうした提携はサプライヤーの状況を一変させる。こうして生まれたサービス・プラットフォームは、プレミアム・インフォテインメント、遠隔診断、高精細地図を支え、ユーザー一人当たりの平均収益を向上させる。

E-CallとADAS規制の義務化

米国道路交通安全局は、2029年9月までにすべての軽自動車に歩行者検知機能付き自動緊急ブレーキを義務付け、年間3億5,400万米ドルのコンプライアンス費用と58億2,000万米ドルに上る生涯利益をもたらしています。欧州では一般安全規制の下でe-Callと一連の運転支援機能が施行され、中国では北京に7,000以上の5G-A基地局が設置され、車両ー道路ークラウドのパイロットが拡大されています。このような義務化によってタイムラインに関する不確実性が取り除かれ、OEMはコネクテッドセンサーを標準装備として組み込むようになります。サプライヤーは予測可能な数量から恩恵を受け、消費者は事故率を低下させる普遍的な安全機能を得ることができます。

サイバーセキュリティの脆弱性とリコール

Pwn2Own Automotive 2024コンテストでは、アルパインのインフォテインメント・ユニット「Halo9」のゼロクリック脆弱性が96%の成功率で暴露され、遠隔侵害の容易さが浮き彫りになりました。ソフトウェア関連のリコールは2023年に3,000万台以上の車両に影響を与え、NISTにリストアップされたCVE-2023-6248の欠陥は、一般的なテレマティクス・ゲートウェイの完全なデバイス乗っ取りを可能にします。自動車がローリング・データ・センターとなるにつれ、その攻撃対象は拡大し、販売後のパッチのコストや風評被害が増大します。規制当局はセキュリティ・バイ・デザインを要求しており、サプライヤーはハードウェアのルート・オブ・トラスト、セキュアな無線フレームワーク、継続的な侵入テストの組み込みを推進しています。

セグメント分析

工場出荷時のハードウェアが車両診断、電源管理、保証フレームワークと深く統合されるため、OEM搭載は2024年にコネクテッドカーデバイス市場シェアの63.27%を獲得しました。自動車メーカーは、e-CallやADASの義務へのコンプライアンスを確保し、無線アップグレードを合理化し、データに対するブランド管理を強化するために、組み立て時にモジュールを組み込んでいます。Software-Definedアーキテクチャへの依存の高まりは、OEMが接続性をリモート機能アクティベーションや予知保全などの収益を生むサービスに結びつけるにつれて、このチャネルのリーダーシップを確固たるものにしています。

しかし、アフターマーケットプロバイダーは、保険会社や車両管理者がレガシー資産を改修するのに伴い、CAGR 15.74%で急速に拡大しています。プラグアンドプレイのドングルやハードワイヤードのブラックボックスは、行動ベースの保険料や資産追跡を支えるリアルタイムの使用データを提供します。HARMANのレディ・アップグレード・キットは、インストール・スピードとブランド間の互換性を必要とする混合フリート向けに調整されたソリューションの一例です。OEMの支配力が依然として強い一方で、価格に敏感なオーナーや商業オペレーターが並行してアフターマーケットを牽引し続け、コネクテッドカー機器市場における競争力の多様性を確保しています。

車車間リンクは、路側機を必要とせずに衝突警告を提供するため、2024年にはコネクテッドカーデバイス市場の売上シェアの39.62%を占めます。成熟した規格と実証された安全性の向上により、OEMは、特に5つ星の安全性評価を目指す大量生産モデルにおいて、まずV2Vを採用するよう奨励されています。また、前方衝突警告によってダウンタイムと保険コストを削減できる商用車にも後付けが普及しています。

エネルギー・ユーティリティ企業が自動車メーカーと提携し、再生可能エネルギーを多用する送電網を安定化させるため、Vehicle-to-grid機能は2030年までのCAGRが15.12%になると予測されます。双方向充電器とコネクティビティの組み合わせにより、電気自動車は蓄えた電力をネットワークに送り返すことができ、所有者と送電網運営者に新たな収益をもたらします。車両対インフラ、車両対歩行者といった分野の成長は、スマートシティへの支出に続くものだが、これらはより広範な公共投資に依存しています。やがて、統合されたV2Xスイートがすべてのモードを融合するようになるだろうが、エコシステムが成熟する間はV2Vが基軸であり続けると思われます。

地域分析

北米は、2024年のコネクテッドカーデバイス市場シェアの38.73%を占めました。インフラ投資・雇用促進法(Infrastructure Investment and Jobs Act)に基づく連邦政府の資金援助と、ADAS、高解像度インフォテインメント、5Gホットスポットを満載したプレミアムSUVに対する消費者の嗜好が普及の原動力となっています。米国運輸省と5G Automotive Associationとの間で進行中の試験運用がC-V2Xへの信頼を高める一方、厳しいサイバーセキュリティとプライバシーに関する規則が調達仕様を策定しています。カナダとメキシコは、統合されたサプライチェーンの恩恵を受けており、地域のOEM工場がコネクテッド・モジュールとソフトウェア・スタックを標準化できるようになっています。これらの要因により、北米全域で健全な買い替えサイクルとアフターセールス契約が維持されています。

アジア太平洋は、2030年までのCAGRが最速の15.37%に達する勢いです。中国の車両・道路・クラウドの青写真は官民の支出を支えており、北京だけでもインテリジェント・モビリティ向けに7,000以上の5G-A基地局が設置されています。国内ブランドは、混雑する電気自動車分野で差別化を図るためにコネクティビティを組み込み、地域サプライヤーは二輪車とマイクロカー向けにコスト最適化されたテレマティクスを提供します。日本と韓国は、チップ製造能力と5Gの早期展開を活用して、次世代C-V2Xサイドリンク機能をテストします。インドでは、安全基準が強化され、スマートフォンに精通した購買層が常時オンのインフォテインメントを求めるようになり、大量生産の機会が生まれます。

欧州は、e-Callの義務化や一般安全規則などの整合化された規制の下、着実な勢いを維持しています。ドイツ、英国、フランスは、高級ブランドがプレミアム・トリム・ラインにコネクティビティをバンドルすることで採用をリードし、中級ブランドもこれに追随しています。エネルギー効率と二酸化炭素削減の目標が、EV充電を再生可能エネルギー出力と連携させるビークル・ツー・グリッドのパイロット事業への関心を高めています。厳格なデータ主権法がクラウド・ホスティングの選択に影響し、欧州を拠点とするプロバイダーが優位に立ちます。サイバーセキュリティ認証のための汎EU規格が開発中であり、国境を越えた認証を合理化し、コネクテッド・カー機器市場をさらに活性化させることが期待されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3カ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gの急速な普及とキャリアとOEMのパートナーシップ

- 米国、EU、CNにおけるE-CallおよびADAS規制の義務化

- OEMによるサブスクリプションベースの収益目標

- 車載推論を可能にするエッジAIチップ

- アフターマーケットのテレマティクスを牽引する利用ベース保険

- 業界横断的なアプリストア・エコシステム

- 市場抑制要因

- サイバーセキュリティの脆弱性とリコール

- マルチバンドV2Xモジュールの高い部品コスト

- データ・クラウドの出口料金によるOEMサービス・マージンの低下

- 半導体サプライチェーンの脆弱性

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模・成長予測

- エンドユーザー別

- OEM

- アフターマーケット

- 通信タイプ別

- V2V

- V2I

- V2P

- V2N

- V2G

- 製品タイプ別

- 運転支援システム(ADAS)

- テレマティクス

- 車載インフォテインメント

- サイバーセキュリティ・ハードウェア

- コネクティビティ技術別

- 組み込み型

- 統合型

- テザー

- DSRC

- C-V2X(4G/5G)

- 車両推進タイプ別

- 内燃エンジン車

- 電気自動車

- バッテリー電気自動車

- ハイブリッド電気自動車

- 燃料電池電気自動車

- プラグインハイブリッド電気自動車

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Continental AG

- Robert Bosch GmbH

- Denso Corporation

- ZF Friedrichshafen AG

- Harman International

- Valeo SA

- Magna International

- Panasonic Corp.

- Visteon Corp.

- Autoliv Inc.

- Infineon Technologies AG

- Autotalks Ltd.

- Qualcomm Inc.

- NXP Semiconductors

- NVIDIA Corp.

- Sierra Wireless

- Cisco Systems

- Huawei Technologies

- AT&T

- Verizon

- Vodafone Group

- Ericsson

- LG Electronics

- Telit

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日