コンピテントセル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Competent Cells - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846336

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

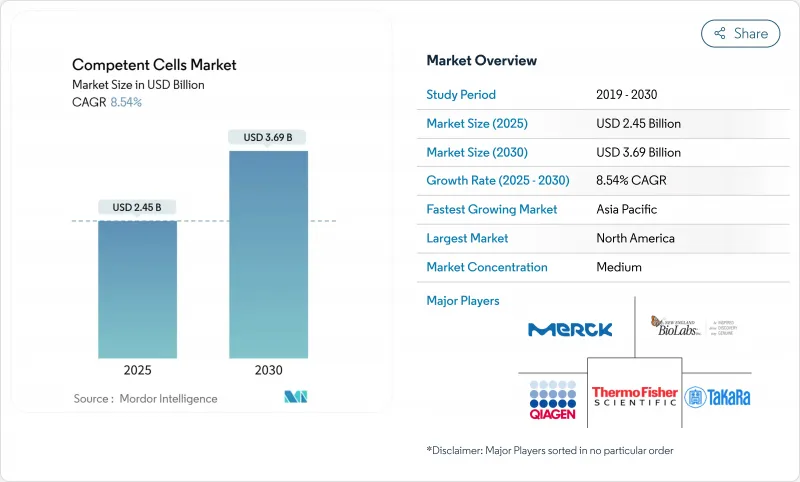

コンピテントセル市場は2025年に24億5,000万米ドル、2030年には36億9,000万米ドルに達すると予測され、期間中のCAGRは8.54%です。

合成生物学、遺伝子編集プラットフォーム、自動バイオプロセシングパイプラインへの依存の高まりにより、コンピテントセルは基礎試薬クラスとして位置づけられています。世界の合成生物学セクターのCAGR 28.3%拡大により成長が強化され、大規模プラスミドコンストラクトを扱える超高効率形質転換システムの需要が直接増幅されます。CRISPR-Cas9治療薬への並行投資、政府出資のバイオファウンドリー、無細胞タンパク質合成の継続的な進歩により、カスタマイズされたコンピテントセルフォーマットを必要とするアプリケーションの範囲が広がっています。研究室が手作業によるベンチ手順から完全自動化されたハイスループット環境へと移行する中、自動化に適したパッケージングと検証済みの菌株性能を持つサプライヤーは、コンピテントセル市場において戦略的優位性を獲得しています。

世界のコンピテントセル市場の動向と洞察

商業需要と学術・政府支援

政府が支援するインフラプログラムは、複数年にわたる試薬支出を固定化し、コンピテントセル市場に予測可能なベースライン量を与えています。全米科学財団の5つのバイオファウンドリーへの7,500万米ドルの配分は、自動化されたワークフローのために標準化されたコンピテントセルのロットをストックしなければならない常設の大容量施設を研究機関に提供するものです。米国国立衛生研究所(National Institutes of Health)は、ゲノム編集治療薬のために年間200万米ドルの予算を追加し、CRISPRパイプラインに適した超高効率株の導入を促進します。米中経済安全保障審査委員会での政策証言では、今世紀半ばまでにバイオ経済が世界経済投入の60%を支える可能性があると予測されており、長期的な試薬需要に有利な公的資金の継続的な投入が強調されています。

生物製剤と組換えタンパク質のパイプラインの拡大

開発・製造受託機関(CDMO)は、2023年の198億9,000万米ドルから2032年には319億2,000万米ドルに増加する生物製剤パイプラインに対応するために規模を拡大しています。上流の細胞株開発が下流の収量を左右することが多いため、メーカーは複雑なプラスミド発現コンストラクトをサポートできる高力価コンピテント細胞を指定しています。アシモフのCHO Edgeプラットフォームは、5g/L以上のモノクローナル抗体力価を保証しており、鋳型プラスミドに対する一貫した形質転換効率に依存する、予測可能な株性能への業界のシフトを示唆しています。Sutro Biopharma社によって4,500Lスケールまで拡大された無細胞発現システムは、in vitroタンパク質合成用に調整された特殊なコンピテント細胞の対応可能な市場をさらに広げています。

高い研究開発費と生産コスト

バイオ医薬品の承認1件にかかる開発費の中央値は23億米ドルで、スポンサーはあらゆる試薬クラスで非効率を排除する必要に迫られています。モノクローナル抗体の場合、キャプチャー・クロマトグラフィーだけで総コストの25%を占めることもあります。GMPグレードのプラスミド需要を4から1に削減する安定した生産者細胞株は、有能な細胞設計に結びついた経済的レバレッジの明確な証拠を提供します。このような経済性は、開発コストをグローバルな生産量で償却できない小規模ベンダーにマージンのプレッシャーを与えます。

セグメント分析

化学的に調製された菌株は2024年に65.65%の売上高を計上しました。コスト効率の高い製造と、資本設備が限られている教育研究室に適したわかりやすい塩化カルシウムのプロトコールがそれを支えています。標準製品は、ルーチンの分子クローニングに十分な1×10^6cfu/μgの効率を提供し、コンピテントセル市場の強力な数量基盤を維持しています。しかしながら、エレクトロコンピテントフォーマットは、一貫したサブマイクロリットルの分注を必要とする自動エレクトロポレーションプラットフォームに牽引され、CAGRが最も早く9.21%を記録します。超要求のCRISPRパイプラインでは、主要なエレクトロコンピテント製品が5 X 10^9cfu/µg以上の効率を認証しており、これはほとんどの化学的同等品の上限を上回っています。ラボがロボットによるリキッドハンドリングのスループットに合わせて形質転換ステップを自動化するにつれて、エレクトロコンピテント製品のコンピテントセル市場規模は2030年までに6億5,000万米ドルを超えると予測されています。

化学的手法の革新は続いています。recA+株である大腸菌BW25113は、最適化された化学プロトコルを用いて、XL1-Blue MRF'の100倍の形質転換を達成し、大型プラスミドのクローニング成功率で440倍から1267倍の向上を記録しています。このような性能は、従来のエレクトロポレーションによる効率格差をなくし、エレクトロポレーターを持たない研究機関にもアピールします。従って、コンピテントセル市場は、化学的フォーマットのコスト優位性と、エレクトロコンピテントラインの性能向上と自動化の魅力のバランスを取っています。

地域分析

北米は、ライフサイエンス分野の豊富な資金、規制の明確さ、GMP施設の密集したネットワークにより、2024年の売上高の42.31%を占める。サーモフィッシャーサイエンティフィックは、37州64カ所の製造拠点に20億米ドルを投資することを表明しており、プレミアムコンピテントセルロットの大規模なコールオフを保証する現地でのバイオプロセス能力を確保しています。細胞基質の特性評価に関するFDAガイダンスは、品質基準をさらに標準化し、ロット不合格のリスクを減らし、追跡可能なサプライチェーンを持つ国内サプライヤーを優遇しています。北米のコンピテントセル市場規模は、CRISPR治療薬の後期臨床試験開始に伴い、2030年までに16億米ドルを超えると予測されています。

アジア太平洋は成長エンジンであり、2030年までのCAGRは9.43%です。日本は2030年までにバイオテクノロジーの生産高を3倍の15兆円にすることを目指しており、哺乳類や細菌のワークフロー用にカスタマイズされたプラットフォーム株に資金を提供するローカルベンチャーラウンドを支援しています。中国の東南アジア製造回廊への軸足は、地政学的逆風に対するヘッジとなり、6億人の潜在患者を低コストの生物製剤工場に結びつける。インドの生物製剤ロードマップは、2025年までに120億米ドルの価値を目標としており、バイオシミラーに対する政策的インセンティブは、自動化対応の有能な細胞を大規模に調達する地元のCDMOに活力を与えます。

欧州では、ドイツ、アイルランド、スイスに製薬ハブが定着しており、着実な取り込みを維持しています。ホビオンとiBETのベンチャー企業であるViSync Technologiesは、複雑な生物製剤の安定性とデリバリーのハードルを解決するために、受託製剤メーカーが学術機関とどのようにチームを組んでいるかを示しています。先進治療薬に関するEMAのガイドラインがFDAの基準に合致し、大西洋を越えたサプライヤー認定が容易になります。EUが資金提供するHorizonプロジェクトは、産業用バイオ製造への大学の参加を奨励し、研究グレードのコンピテントセルに対するベースライン需要を引き上げています。これらの地域的な協力により、人口増加の鈍化にもかかわらず、欧州のコンピテントセル市場はバランスの取れた軌道を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 商業需要と継続的な学術・政府支援

- 生物製剤と組換えタンパク質パイプラインの拡大

- ハイスループット自動化対応フォーマットの採用

- 超高効率細胞を必要とするCRISPR遺伝子編集ワークフローの増加

- 合成生物学と無細胞システムの成長

- ライフサイエンス製造のための地域的キャパシティ・ビルディング資金

- 市場抑制要因

- 高い研究開発費と生産コスト

- 市場の統合と新興企業の参入難

- 新興国におけるコールドチェーンの脆弱性

- 形質転換を回避する合成遺伝子回路へのシフト

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 細胞タイプ別

- ケミカルコンピテントセル

- エレクトロコンピテントセル

- 用途別

- タンパク質発現

- クローニング&サブクローニング

- 突然変異誘発

- その他

- エンドユーザー別

- バイオ製薬会社

- 研究/製造受託機関(CRO/CDMO)

- 学術・研究機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific

- Merck KGaA

- New England Biolabs

- Agilent Technologies

- Takara Bio

- Promega Corporation

- Zymo Research

- Avantor

- Intact Genomics

- Scarab Genomics

- Lucigen

- GenScript

- Tonbo Biosciences

- Enzynomics

- NZYTech

- Qiagen

- Bio-Rad Laboratories

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日