フィルム剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Thin Film Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846322

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

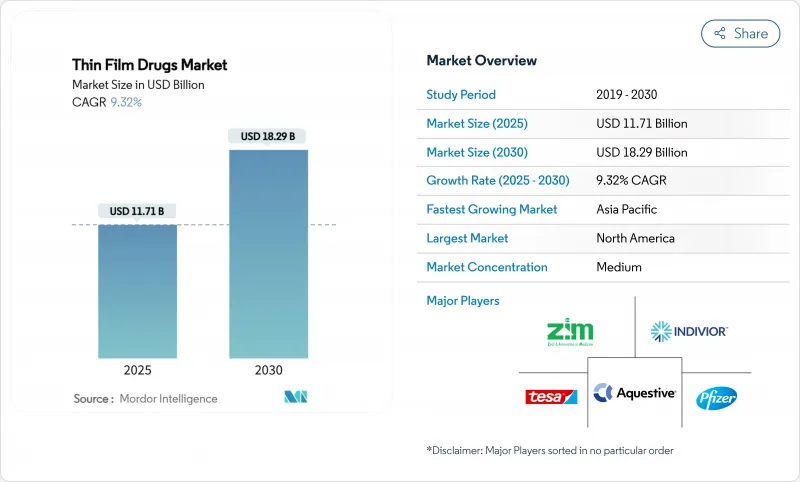

フィルム剤の市場規模は2025年に117億1,000万米ドルに達し、2030年には182億9,000万米ドルに達し、CAGR 9.32%で成長すると予測されています。

需要の伸びは、世界人口の高齢化、嚥下障害の蔓延、患者中心の製剤に対する規制当局の奨励から生じています。メーカー各社は、優れたアドヒアランス・プロファイル、迅速な作用発現、脆弱な患者群に合わせた投与強度の調整能力を活用しています。ホットメルト押出や溶媒キャスティングラインへの投資により製造コストが低下する一方、マイクロニードルの技術革新により、この技術は外来患者における慢性疾患管理のニーズに対応できるようになっています。競合戦略は、製剤のスペシャリストと大手製薬企業とのパートナーシップを重視し、開発期間の短縮と治療範囲の拡大を図っています。

世界のフィルム剤市場の動向と洞察

嚥下障害と高齢者人口の増加

嚥下障害は介護施設入居者の36.9%、高齢者の27%が罹患しており、従来の錠剤を飲み込むことができない大規模な集団が形成されています。加齢に関連した問題だけでなく、神経障害や手術後の合併症も、代替剤形への需要を高めています。医療システムは、誤嚥性肺炎や服薬アドヒアランス不良による多額のコストを負担しており、フィルム製剤に対する償還支援を促しています。小児科での使用事例は普遍的な適用性を強化し、EAT-10スクリーニングツールを使用する地域薬剤師は嚥下問題を早期に発見し、製品へのアクセスポイントを広げています。

薄膜治療薬への承認と投資の増加

RizaFilmの片頭痛緩和に対する2024年のFDA承認は、薄膜プラットフォームに対するFDAの信頼を示すものでした。Aquestive社によるAnaphylmの新薬承認申請は、注射針を使用しない舌下エピネフリン製剤が自動注射器を破壊する可能性を示しています。大企業が新たな支出を米国製造業に振り向ける:ジョンソン・エンド・ジョンソン単独で550億米ドルを先進的な製剤技術に投じると発表し、フィルム技術への持続的な資金流入を示唆しました。生物学的同等性ガイドラインが明確化されたことで、規制の不確実性が低下し、ベンチャーキャピタルが専門開発者を支援するようになりました。

代替剤形(ODT、注射剤)の利用可能性

口腔内崩壊錠は、成熟した製造ラインと低コストを享受しており、価格に敏感なカテゴリーにおける薄膜の取り込みを抑制しています。ODTの欧州薬局方承認は合理的な承認を保証し、一方、注射剤はがん領域など正確な薬物動態が重要な領域で優位を保っています。確立されたインフラとジェネリック医薬品の価格下落は、利便性だけが差別化要因となるフィルム剤の価格決定力を制限します。

セグメント分析

経口フィルムは2024年にフィルム剤市場シェアの70.51%を占めるが、これは分かりやすい規制パスとコスト効率の高い溶剤キャスティングラインのおかげです。経皮吸収型は、マイクロニードル一体型パッチによって皮膚から投与可能な薬剤クラスが拡大したため、2030年までのCAGRが13.65%に達しました。

メーカーは、ホットメルト押出を活用して難溶性の原薬を組み込むことで、経口フィルムを迅速にスケールアップできます。経皮フィルムは精密な微細加工と接着剤工学を必要とするため、現在の大規模生産には限界があります。とはいえ、ワクチンデリバリーやホルモン療法の臨床試験で良好なデータが得られており、予測期間中に経皮吸収型製剤の市場規模が縮小することは間違いないです。

オピオイド使用障害は、2024年のフィルム剤市場規模の36.53%を占めました。慢性疼痛用フィルムはCAGR最速の11.85%を記録したが、これは処方者が粘膜吸収の速い非オピオイド分子に軸足を移しているためです。

片頭痛治療薬は、リザフィルムの承認取得後、吐き気エピソード中の在宅治療を可能にし、牽引力を増しています。アレルギー治療における舌下免疫療法フィルムや、アナフィラキシーに対する緊急全身投与は有望であり、臨床ポートフォリオを多様化しています。これらの適応症を総合すると、フィルム剤市場の幅広い治療への道筋が強化されることになります。

地域別分析

生物学的同等性と安定性への期待を明確にしたFDAガイダンスに支えられ、2024年のシェアは北米が41.32%でトップ。強固な保険適用と専門薬局ネットワークが市場参入を促進し、継続的製造への大規模投資が迅速なスケールアップのための国内生産能力を確保します。

欧州は、複数の国での上市を合理化する集中的な承認により、第2位の地位を維持しています。患者の安全性と高齢者の高いアドヒアランスが重視され、需要を下支えしています。地域のCDMOは、溶媒キャスティングとHMEに特化し、グローバルサプライチェーンにサービスを提供しています。

アジア太平洋地域の2030年までのCAGRは10.61%で、中国、インド、韓国における規制の調和と製造補助金の拡大が後押ししています。労働コストの低下と政府の魅力が技術移転取引を誘致し、同地域を世界のフィルム剤市場輸出の生産拠点として位置づける。ヘルスケア支出の増加と都市化により、簡便な剤形を受け入れる患者層が拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 嚥下障害および老人人口の増加

- 薄膜治療薬に対する承認と投資の増加

- 従来の剤形と比較した患者のコンプライアンスの向上

- オピオイド害軽減政策による経口フィルム使用の促進

- 熱溶融押出HPMCグレードにより、より高用量で熱に敏感な原薬を実現

- 市場抑制要因

- 代替剤形(ODT、注射剤)の入手可能性

- 高コストのバリア包装を促進する湿気感受性

- 高力価原薬の溶媒キャスティング能力の限界

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 口腔内フィルム剤

- 口腔内フィルム

- 舌下フィルム

- 口腔用フィルム

- 経皮吸収型フィルム

- パッシブパッチ

- アクティブ/マイクロニードルアシストパッチ

- 口腔内フィルム剤

- 適応症別

- 統合失調症

- 片頭痛

- オピオイド使用障害

- 吐き気・嘔吐

- 慢性疼痛

- アレルギー・喘息

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 薬剤タイプ別

- 処方薬(Rx)

- 一般用医薬品(OTC)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Indivior PLC

- Aquestive Therapeutics

- ZIM Laboratories

- Kindeva

- BioDelivery Sciences Intl.

- Nualtis

- Tesa SE(Tesa Labtec)

- Pfizer Inc.

- Novartis AG

- Viatris Inc

- GSK plc

- Cure Pharmaceutical

- ARx LLC

- Solvay SA

- Sumitomo Dainippon Pharma

- 3D Matrix Ltd

- MonoSol Rx/Catalent

- Adhex Pharma

- Tapemark LLC

- Lohmann Therapie-Systeme

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日