パイプ用断熱材:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Pipe Insulation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846315

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

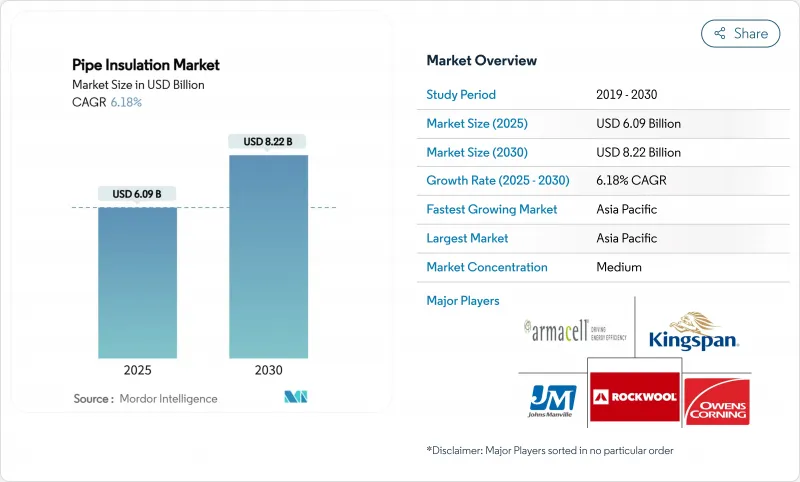

パイプ用断熱材の市場規模は2025年に60億9,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは6.18%で、2030年には82億2,000万米ドルに達すると予測されます。

建築エネルギー規制の強化、産業界の脱炭素化義務、インフラの相次ぐ更新により、パイプ用断熱材市場は堅調な成長を続けています。北米と欧州の建築規制はより厚く高性能の断熱材を要求し、アジア太平洋政府は公共部門への融資を実証可能なエネルギー節約目標と結びつけています。LNG輸出能力の増強と第4世代の地域暖房ネットワークは、対応可能な機会を従来の建物よりはるかに広げています。大手既存企業が地域プレーヤーを統合し、スマートセンサープラットフォームに投資し、高度なエアロゲル技術のライセンスを取得するにつれて、競合の激しさが増しています。石油化学原料の価格変動と薄肉プラスチック配管の普及により短期的な利幅は縮小しているもの、多様な材料ポートフォリオとプレハブ式設置ソリューションを持つメーカーは、世界的なカーボンニュートラルのスケジュールが加速する中、上昇局面を捉える立場にあります。

世界のパイプ用断熱材市場の動向と洞察

厳しいエネルギー効率建築基準

建築基準法は、パイプ用断熱材を裁量的な項目から法的要件に変えつつあります。2024年国際省エネルギー基準(IECC)では、温水パイプラインに最大5インチの厚さを義務付けており、この規則により米国では住宅用地のエネルギー使用量が7.80%削減されると予想されています。カリフォルニア州のTitle 24と同様の欧州指令は、最低R値を定めており、低性能ラップは事実上除外されています。米国ではすでに14の州が2024年IECCへの道を歩んでおり、Northeast Energy Efficiency Partnershipsは、早期採用者について、6.80%のソースエネルギー削減を予測しています。商業施設はこれらの要件を反映し、所有者が初期費用よりもライフサイクルのエネルギー節約を優先するよう促しています。

LNGおよび極低温パイプラインプロジェクトの拡大

米国メキシコ湾岸沿いの液化天然ガス輸出ターミナルでは、19,800マイルを超える新規または交換の配管が必要であり、その多くは-160 °Cの動作温度用に設計されています。常圧エアロジェル・パイプインパイプ設計は、収縮応力を許容範囲内に抑えながら、設置コストを削減します。アジア太平洋で浮体式LNGハブが稼動するのに伴い、長期的な海底絶縁マイルに対する需要が高まり、プレミアム材料の価格も上昇しています。極低温グレードのポリウレタンやセルラーガラスの製品ラインを持つメーカーは、マージンの上昇を享受し、複数年のメガプロジェクトで早期契約を獲得しています。

高い設置コストと労働集約度

スプレー・ポリウレタン・フォームと多層ジャケッティングの現場施工には、資格を持った作業員と特殊な設備が必要で、大都市市場では施工費がリニアフィートあたり15米ドルを超えます。改修後のエネルギー代は30%減少する可能性があるが、Better Buildings Neighborhoodのデータによると、1米ドルを投資しても初年度の節約効果はわずか0.08米ドルであり、住宅所有者の投資回収期間は延びる。プレハブ・パイプ・スプールは技能格差を部分的に解消するが、12インチを超える直径では輸送の制限が普及の妨げとなっています。労働力不足が最も深刻なのは北欧で、高齢化した職人たちは、見習いたちが職業訓練プログラムに入るよりも早く退職してしまいます。生産者は、現場の労力を最大40%削減するスナップフィット式の鉱物繊維製シェルや自己粘着性のエアロゲル製ラップで対応しているが、普及は遅れています。

セグメント分析

ガラス繊維は、低コストと0.04W/(m*K)に近いλ値に支えられ、2024年のパイプ用断熱材市場シェア39.65%の首位を維持。ロックウール(Rockwool)ブランドは、固有の耐火性と循環性の主張を活用し、2023年の売上高を生涯予想エネルギー節約量818TWhに換算しました。シリケートは、600℃を超えるニッチな製油所や発電所のラインで使用され、硬質ポリウレタンフォームは、バイオベースの配合で0.02W/(m*K)以下の導電率を実現しています。ゴム発泡体は、熱サイクルによって屈曲するため、HVACの定番であり続けています。

その他のタイプ(主にエアロゲルブランケットとセルラーガラス)は、巨大プロジェクトが超低熱損失を要求するため、2030年までCAGR 7.51%で急成長します。次世代Si3N4強化エアロゲルの密度は0.033g/cm3と低く、893℃の温度差に耐えます。セルラーガラスは、LNGや極低温パイプラインに吸水ゼロと100年の設計寿命をアピールしています。高い設備投資はメンテナンスの節約によって相殺されるため、プロセスオーナーは高級材料を好む性能ベースの入札を指定するようになります。

地域分析

アジア太平洋地域がパイプ用断熱材市場を独占しており、その規模は政策支援と組み合わさっています。中国の省当局は現在、建築許可を検証済みの熱エネルギーモデルと結びつけており、省エネルギーのための国家3ヵ年行動計画では、配管断熱をTier-1対策として特定しています。インドの再生可能エネルギー統合の推進により、プロセス産業は蒸気ラインの損失を削減する必要があり、鉱物繊維ラミネートシェルへの需要が高まっています。アジア開発銀行の協調融資ツールは、グリーンフィールドの熱ネットワーク・プロジェクトのリスクを軽減し、安定した資材の引き取りを保証します。

北米は、LNGパイプラインの展開と法規制の更新から恩恵を受ける。米国DOEが2024年版IECCによる住宅省エネ率を7.80%と確認したことで、各州は費用対効果の長い議論をすることなく導入に踏み切ることができます。断熱材にかかる費用の30%をカバーする連邦税額控除は、投資回収をさらに短縮します。カナダの各州は低金利の改修ローンを利用し、アルバータ州の産業関係者は、燃料費をバッファリングするために高効率のジャケットに切り替えることで、原料の変動をヘッジしています。

欧州の野望は、パリのような都市で2042年までに地域冷房パイプを3倍にすることであり、2030年までに3,500万棟の建物の改修を目標とするEUリノベーションの波と絡み合っています。スカンジナビア市場では、生物起源バインダーを使用したカーボン・マイナス断熱材が試用され、専門メーカーに早期の収益をもたらしています。公益事業者は、断熱材契約をヒートポンプの調達とバンドルし、サプライヤーとの交渉を総所有コスト(TCO)測定基準へとシフトさせています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳しいエネルギー効率の建築基準

- LNGおよび低温パイプラインプロジェクトの拡大

- 地域冷暖房投資の急増

- センサー内蔵のスマート断熱

- カーボンプライス主導の産業用改修

- 市場抑制要因

- 高い設置コストと労働集約度

- 不安定な石油化学原料価格

- 薄肉プラスチック配管への移行

- バリューチェーン分析

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- タイプ別

- ガラス繊維

- ロックウール

- シリケート

- ポリウレタン

- ゴム発泡体

- その他のタイプ(エアロゲルブランケット、セルラーガラスなど)

- エンドユーザー産業別

- 建築・建設

- 石油・ガス

- 運輸

- 一般産業

- その他のエンドユーザー産業(発電・公益事業、化学・石油化学処理など)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Armacell

- Aspen Aerogels, Inc.

- BASF

- Beijing Coowor Network Technology Co., Ltd.

- Cellofoam North America Inc.

- Covestro AG

- Frost King Weatherization Products/Thermwell Products Co., Inc.

- Huamei Energy-saving Technology Group Co., Ltd.

- Huntsman International LLC

- Isoclima S.p.A.

- Johns Manville

- Kingspan Group

- Knauf Insulation, Inc.

- L'Isolante K-Flex S.p.A.

- NMC sa

- ODE YalItIm A.S.

- Owens Corning

- Polyguard

- Rockwool International

- Saint-Gobain

- Thermaflex

- Zotefoams plc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日