|

市場調査レポート

商品コード

1846308

カテーテル直接血栓溶解療法:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Catheter-Directed Thrombolysis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| カテーテル直接血栓溶解療法:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月01日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

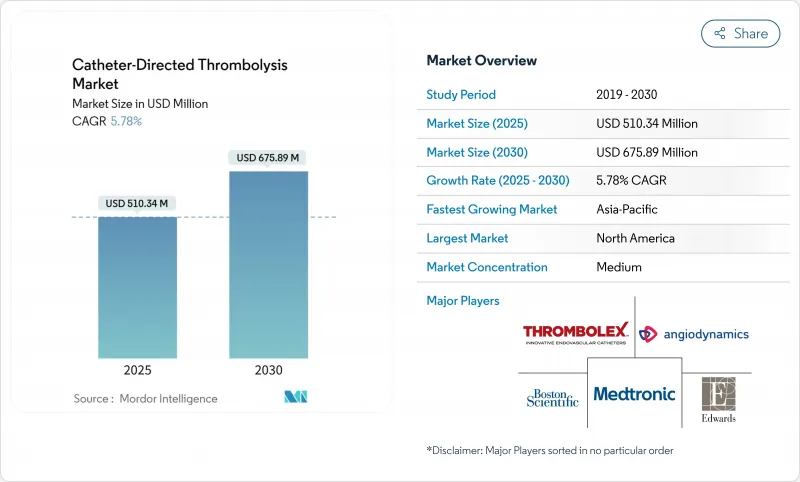

カテーテル指向性血栓溶解療法市場は、2025年に5億1,034万米ドルとなり、2030年には6億7,589万米ドルに達すると予測され、CAGRは5.78%で推移します。

カテーテル直接血栓溶解療法市場は、臨床的エビデンスの蓄積と償還範囲の拡大により、全身的溶解療法よりも標的血栓溶解療法が推奨されるようになり、実験的ニッチ療法から主流の介入オプションへと移行しつつあります。静脈血栓塞栓症(VTE)や末梢動脈疾患(PAD)に関連する臨床的緊急性と、早期回復や集中治療入院期間の短縮に報いる支払側のインセンティブが相まって、需要は底堅く推移しています。ベンダーは、インターベンショナル・ラジオロジー(IR)の人材不足と機械的血栓除去術のみのシステムの台頭によって手技の伸びは抑えられているもの、超音波エネルギー、吸引モジュール、AIガイド付きナビゲーションを統合するためにポートフォリオを拡大しています。Tier-1センター以外のキャパシティ制約がスループットを制限しているが、技術の収束、外来患者への移行、有利な支払更新が、カテーテル直接血栓溶解療法市場の着実な1桁台半ばの拡大経路を支えています。

世界のカテーテル直接血栓溶解療法市場の動向と洞察

VTEおよびPADの世界的な発生率の上昇

VTE罹患率の高まりは、今や世界第3位の血管死要因となっており、全身的な出血リスクを伴わずに血栓を除去できるカテーテルインターベンションへの需要を高めています。新興国市場では高齢化が進み、COVID-19による血栓促進性の後遺症が残っているため、症例数が増加しています。病院の監査では、急性脳卒中入院患者におけるVTE発生率は0.53%から19.8%とされており、手技の余地が大きいことが強調されています。PADはしばしばVTEと併存するため、クロスインディケーションの使用は手技の成長を促進し、カテーテル直接血栓溶解療法市場の経常的な収益基盤を支えます。

ファーマコメカニカルCDTシステムの急速な普及

ファーマコメカニカル・プラットフォームは、機械的破砕と局所的な薬物送達を組み合わせることで、溶血量と出血リスクを低下させ、2024年のカテーテル直接血栓溶解療法市場シェアの55.71%を占めました。超音波アシストカテーテルは血栓溶解薬の浸透を促進し、吸引チャンネルは1パスで残骸を排出するため手技時間を短縮できます。この技術は、純粋な機械的血栓除去装置が重要な臨床試験を完了するまでのつなぎとして機能し、カテーテル直接血栓溶解療法市場の中期的な勢いを維持します。

Tier-1センター以外のインターベンショナル・ラジオロジーのキャパシティは限定的

米国では、2024年には独立IR研修医の58.5%しか定員に満たず、手技量を直接制約するパイプラインのギャップが明らかになりました。フランスでも同様の不足があり、機械的血栓除去術の生産量は、CDTのボトルネックの代用となる理論上の生産能力20,500例に対して7,500例にとどまっています。地方の病院や新興市場では、専門医の不足が紹介や治療の遅れを余儀なくさせ、カテーテル直接血栓溶解療法市場全体の取り込みを抑制しています。

セグメント分析

肺塞栓症は2024年のカテーテル直接血栓溶解療法市場規模の41.45%を占めたが、これは生命を脅かす疾患であること、また全身療法が禁忌の場合に標的血栓溶解療法が好まれることを反映しています。カテーテル療法による高リスク症例の死亡率は43%であったのに対し、静脈動脈ECMO単独療法では57%でした。臨床的支持の高まりにより、機械的システムがシェアを争う中でも、手技の需要は安定しています。

深部静脈血栓症(DVT)は最も急成長している応用分野であり、外来患者のプロトコールと洗練されたリスク層別化により早期介入が促されるため、2030年までCAGR 6.26%で拡大します。下肢のDVT治療に対する償還が拡大し、肥満やがんの有病率の上昇と相まって、患者層が広がっています。罹患率が低いため、外来での治療件数が増加し、カテーテル直接血栓溶解療法市場の地理的浸透を促進します。

カテーテル直接血栓溶解療法市場レポートは、産業を用途(深部静脈血栓症、肺塞栓症、脳卒中、その他の用途)、エンドユーザー(病院、外来手術センター)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化しています。5年間の市場予測とともに5年間の過去データを入手できます。

地域分析

北米は2024年のカテーテル直接血栓溶解療法市場規模の42.37%を占め、幅広い保険適用、成熟したIRネットワーク、絶え間ない臨床試験活動がその基盤となっています。CMSは心血管CTの支払いを倍増させ、ASC心臓の償還を引き上げ、構造的に採用に報いた。しかし、労働力不足が郊外や地方のセンターへの浸透を制限しており、設置能力を最大化するための遠隔指導イニシアチブとハブ・アンド・スポーク紹介モデルを促しています。

欧州は成熟しているがコスト的に厳しい地域です。フランスの機械的血栓除去術のプラトーは、CDTの妨げにもなっているシステムのボトルネックを示しています。医療機器規制のもとでの規制強化は、コンプライアンス・コストを引き上げるが、最終的には資本力のあるメーカーに有利となります。Penumbra社のCAVTプラットフォームのような機器のCEマーク取得は、安定したパイプラインの流れを確認するものであるが、予算の精査はカテーテル指向性血栓溶解療法市場全体のプレミアム価格設定の上限となる可能性があります。

アジア太平洋地域はCAGR 7.48%で最も急成長しており、中国、日本、インドにおけるインフラのアップグレードとVTEに対する意識の高まりがその要因となっています。Inari Medicalの販売提携とPenumbraの地政学的逆風に対する認識は、チャンスと複雑性の両方を示唆しています。バリュー・エンジニアード・システムとモジュール式価格設定は、病院が技術革新と手頃な価格とのバランスを取る中で、支持を集めています。インドでは民間保険の適用が拡大し、中国では国民皆保険制度が導入されるなど、この地域はカテーテル直接血栓溶解療法市場の極めて重要な需要促進要因となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- VTEおよびPADの世界的発生率の上昇

- ファーマコメカニカルCDTシステムの急速な普及

- 日帰り」低侵襲Pe治療に対する病院需要の急増

- AIガイド下血管画像による手技の成功率の向上

- ICU滞在の短縮を支持する価値ベースの償還モデル

- 次世代カテーテル・コーティングが再挿入率を低下させる

- 市場抑制要因

- 低所得者層ではデバイスと薬剤の初期費用が高め

- Tier-1センター以外のインターベンショナル・ラジオロジーのキャパシティが限られていること

- 多剤併用による高齢者の出血リスクの懸念

- 機械的血栓除去術専用デバイスとの競合の激化

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 償還シナリオ

第5章 市場規模・成長予測

- 用途別

- 深部静脈血栓症

- 肺塞栓症

- 虚血性脳卒中

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 血栓溶解手技別

- カテーテル直接血栓溶解療法(CDT)

- ファーマコメカニカルCDT

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AngioDynamics

- BD(Becton Dickinson)

- Boston Scientific Corp.

- Edwards Lifesciences

- Inari Medical

- Medtronic

- Penumbra

- Teleflex

- iVascular SLU

- Thrombolex

- UN & UP LLC

- EkoSonic(BTG/Boston Scientific)

- Shockwave Medical

- Johnson & Johnson(Cordis)

- Abbott

- Terumo Corp.

- Merit Medical