|

市場調査レポート

商品コード

1842473

血栓回収装置:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Thrombectomy Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 血栓回収装置:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月16日

発行: Mordor Intelligence

ページ情報: 英文 114 Pages

納期: 2~3営業日

|

概要

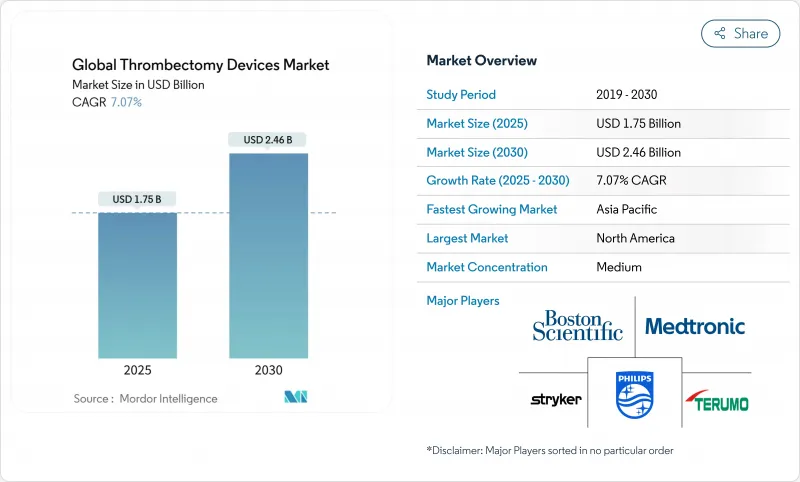

血栓回収装置の市場規模は2025年に17億5,000万米ドルで、CAGR 7.07%で成長し、2030年には24億6,000万米ドルに達すると予測されています。

優れた機能回復を実証する臨床的エビデンス、血管リスク因子を抱えながら長生きする高齢化、着実な償還拡大により、脳卒中センターや末梢血管プログラムでの採用が加速しています。機械式システムが引き続き最大の設置台数を占めているが、吸引カテーテルやコンピュータ支援真空ポンプの急速な技術革新が手技効率を再定義しつつあります。メーカー各社は買収や次世代製品の発売を通じてポートフォリオの幅を広げることを追求し、病院はキャパシティ不足を解消するためにハブ&スポーク型の脳卒中ネットワークに投資しています。一方、成長地域における規制のハーモナイゼーションは、市場投入までの時間を短縮し、地域の需要を育成することで、血栓摘出装置市場を持続的な2桁台成長へと位置づけています。

世界の血栓回収装置市場の動向と洞察

高齢化と脳卒中発症率の上昇

平均寿命の伸びにより、世界の脳卒中患者数は増加しており、ひいては機械的血栓除去の候補者数も増加しています。世界の脳卒中発生件数は、2021年の1,181万件から2050年には2,143万件に増加すると予測されており、これは81%の急増です。中国はすでに年間277万件の虚血性脳卒中を記録しており、米国のモデルでは、ガイドラインの基準が拡大するにつれて、血栓除去術の対象となる可能性のある患者数が4倍に増加することを示しています。このような動向は、血栓回収装置を裁量的な技術から不可欠な病院のインフラへと変化させ、再度の交換需要を保証するものです。

機器設計の技術的進歩

技術革新は、困難な解剖学的構造と信頼できる再疎通との間のギャップを狭めています。スタンフォード大学のミリスピナーのプロトタイプは、断片化を避ける渦による圧縮を利用して、従来の捕捉の50%に対し、硬い血栓で90%の成功を達成しました。Penumbra社のLightning Flash 2.0は、リアルタイムで吸引を調節する二重の血栓検出アルゴリズムにより、装置の作動時間を13分に短縮しました。このような改良は、不完全な再灌流に終わる10-30%の症例を攻撃し、病院を予定より早くアップグレードさせる原動力となっています。

高い機器コストと予算制約

エピソード・オブ・ケアのコストは、機械的血栓除去術で1万682米ドル、再溶解システムで1万9,669米ドルに達し、シングルユースのデバイスが最大の項目です。長期的な節約は資本支出を上回るが、FlowTrieverキットの最初の5,040米ドルの値札は、公的システムにおける固定払い戻しを上回る可能性があります。そのため、病院は最もacuityの高い患者への使用を制限し、コストに敏感な地域での普及を遅らせています。

レポートで分析されているその他の促進要因と抑制要因

- 臨床エビデンスとガイドラインの拡大

- ヘルスケアインフラの改善

- 訓練を受けた専門医の不足

セグメント分析

医師が十分に検証されたステントレトリバーのワークフローに依存しているため、機械式プラットフォームは2024年に血栓回収装置市場シェアの46.20%を獲得しました。機械式システムの血栓回収装置市場規模は、2030年までCAGR 7.1%で拡大する見込みであり、血栓との係わり合いを改善する編組ニチノール設計などの工学的改良に支えられています。ファーストパスの成功率は日常的に80%を超えるが、石灰化したり伸びたりした血栓では性能が低下し、純粋な機械的力では突破できない限界が浮き彫りになります。

吸引カテーテルはこのギャップを縮めつつあり、CAGR 8.01%で最も急成長すると予測されています。これは、コンピューターガイドによる吸引と、デブリを排出しながら血流を維持する大きな内腔が後押ししています。mini-SOLUMBRAのようなハイブリッド技術は、虚血性脳卒中の最大40%を占める中血管の閉塞を治療するために、直接吸引とステント補助を組み合わせたものです。将来のセグメンテーションでは、デバイスを血栓の表現型に合わせることで、「機械的か吸引か」から「精密ガイド付き治療バンドル」へと話を進めることになると思われます。

地域分析

北米は、成熟した脳卒中システム、信頼できる償還、高い専門医密度により、2024年の売上高の38.50%を占める。米国のモデルでは、最近の臨床試験基準が普遍的に適用された場合、血管内治療適格患者数が4倍に増加する可能性が示唆されており、血栓回収装置市場にとって数年にわたる販売量の追い風となります。機器ベンダーは、キャピタル・リースと処置ごとの消耗品をバンドルする傾向を強めており、病院のキャッシュフローの障壁を緩和しています。ストライカーによるイナリ・メディカルの49億米ドルの買収に代表される企業活動は、この地域のポートフォリオ拡大におけるリーダーシップを裏付けています。

アジア太平洋地域はCAGR 8.34%で最も急成長している地域であり、中国の年間277万件の虚血性脳卒中がアンメットニーズを示す一方、日本のクロットトリーバーのPMDA承認は先進医療機器に対する規制当局の受容性を示しています。移動式CT装置とAIによる遠隔脳卒中経路は、インドネシア、インド、中国の農村部で、距離の障壁を回避するために試験的に導入されています。初期の多施設データでは、リソースに制約のある病院での大口径吸引血栓除去術後の退院までの生存率が87.5%であり、地域拡大へのビジネスケースが強化されています。

欧州では、洗練された神経インターベンションのノウハウと、キャパシティーのボトルネックが共存している:フランスでは潜在的な候補者3人に対して1人しか手術を行っておらず、ドイツではプライマリーセンターからの血栓除去術の移転率は6.7%です。32カ国を対象とした費用対効果分析では、経済的な正当性が広く確認されているが、拡大にはトレーニングと国境を越えた紹介経路が鍵となります。ラテンアメリカと中東・アフリカは、ANVISAの新しいファストトラックと湾岸協力理事会の入札改革により、機器登録のタイムラインが短縮され、クラス最高のシステムの迅速な導入が可能になるため、段階的なアップサイドが期待できます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 虚血性脳卒中および全身性塞栓症の発生率の増加

- 低侵襲治療に対する需要の高まり

- 新興国市場における有利な償還制度

- ステントリトリーバー設計の技術的進歩

- AIガイドによる手技内画像診断の採用

- 病院のグループ購入が資本設備の導入を後押し

- 市場抑制要因

- 装置および手技コストの高さ

- 熟練した神経インターベンション専門医の不足

- 合併症と副作用のリスク

- 地方におけるアクセスの制限

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 技術別

- メカニカルステントリトリーバー

- 吸引カテーテル

- レオリティック

- 超音波/回転式

- タイプ別

- 自動式

- 手動式

- 疾患領域別

- 神経血管

- 末梢血管

- 冠動脈

- 肺塞栓症

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic

- Stryker

- Penumbra

- Boston Scientific

- Teleflex

- Johnson & Johnson(Cerenovus)

- Abbott Laboratories

- Terumo

- Inari Medical

- AngioDynamics

- Merit Medical Systems

- Control Medical Technology

- Inquis Medical

- Acandis

- MicroVention

- Cardinal Health(Cordis)

- Becton Dickinson(BD)

- Philips

- Cook Medical

- Rapid Medical

- Vesalio

- Kaneka

- Asahi Intecc