|

市場調査レポート

商品コード

1846298

術中放射線療法:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Intraoperative Radiation Therapy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 術中放射線療法:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月28日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

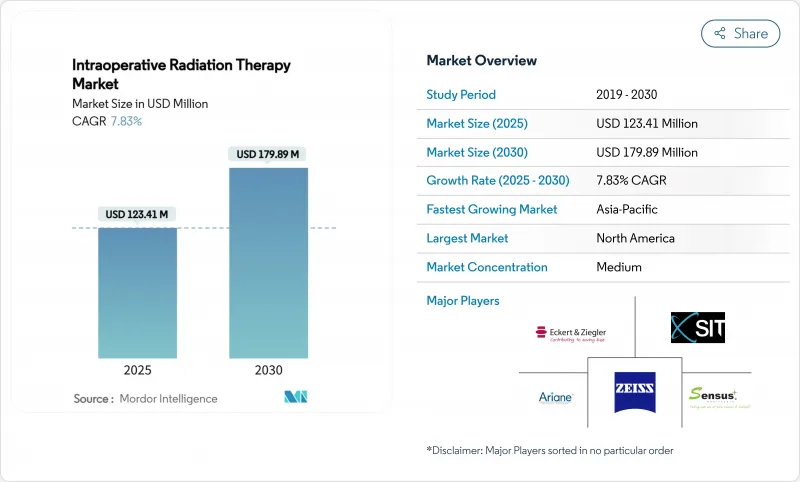

2025年の術中放射線療法市場規模は1億2,341万米ドルで、2030年には1億7,989万米ドルに達し、CAGR 7.83%で成長すると予測されています。

この成長は、リニアアクセラレーターの能力を解放し、治療経路を短縮し、一括払いのインセンティブに沿うシングルセッションの放射線オプションに対する病院の需要を反映しています。小型化された移動式電子加速器は、現在では標準的な手術室に設置できるため、コストのかかる格納庫の改修が不要となり、対応可能なサービス部位が拡大しています。乳がんの局所制御率が同等であるという早期エビデンスが、神経外科や消化器外科手術の画像誘導精度の向上と相まって、臨床的信頼を支えています。フルスタックオンコロジープラットフォームを中心としたベンダーの統合は、サービス指向の収益モデルと相まって、導入サポートを強化し、中規模プロバイダーの所有リスクを軽減しています。

世界の術中放射線療法市場の動向と洞察

世界的ながん罹患率の増加

がんの罹患率は2030年までに新たに2,400万症例に達すると予測されており、多くの外照射施設の能力を圧倒しています。521の放射線治療センターが年間130万人以上の症例に対応しており、治療の遅れにつながっています。IORTは、数週間にわたる治療レジメンを1回の治療ですませ、複雑な分割症例のための治療枠を確保し、スループットを向上させる。人口密度の高い国の保健省は、ポータブル電子ユニットを、手術室の有用性を高める一時しのぎのインフラと見なすようになっています。この動向は、OECD諸国における人口動態の高齢化にも合致しており、合併症の負担により長期間の治療が現実的でなくなっています。

がん治療技術の進歩

バリアンのHyperSightイメージングは、撮影時間を50%短縮し、病変の可視化を向上させる。40Gy/秒を超えるFLASHプロトコールは、正常組織の毒性を抑えることが期待され、治療時間は4-9分です。人工知能モデルが乳房温存手術中の断端陽性予測で84%の精度を達成し、再切除リスクを低減。加速器の小型化、遮蔽の軽量化、バッテリー駆動により、低リソース環境での採用が広がっています。これらの進歩が相まって、専門的なトレーニングの必要性が減少し、総手術時間が短縮され、集学的チームを惹きつけています。

訓練された集学的IORTチームの不足

放射線治療医の欠員率は2022年に10.7%に達し、医療用線量測定医の不足は2035年まで続くと予測されています。IORTでは、外科医、物理学者、セラピストのリアルタイムの連携が求められるが、この組み合わせは三次センター以外では希少です。認定機関は2017年に実地研修の道を廃止したため、候補者は術中実地研修がめったにない希少なバカロレア課程への入学を余儀なくされています。小規模病院は、症例数が少ない中、専門チームを正当化するのに苦労しており、地域的なアクセス格差が生じています。そのため、労働力のボトルネックは、設備が利用可能であるにもかかわらず、拡大を抑制しています。

セグメント分析

2024年の術中放射線療法市場では、数十年にわたる乳がん検証や合理化されたモバイルアクセラレータのワークフローを背景に、電子線アプローチが59.91%のシェアを維持した。この治療法は、病院がすでにストックしているアプリケータや品質保証ツールの信頼できるサプライチェーンを維持しています。しかし、術中ブラキセラピーは、高解像度アフターローダーとリアルタイム線量測定ソフトウェアが不整腔での適合性を改善するため、2030年までのCAGRは8.34%になると予想されます。光子ベースおよびアルファ粒子シードシステムは、FDAの治験免除措置により再発膠芽腫での早期導入が進んでおり、3%のニッチ領域が形成されつつあります。臨床チームは現在、腫瘍の地域に合わせて治療法を選択し、多様な購入パターンを後押ししています。

電子療法支持者は、より大きな乳房や骨盤の領域に適した、より深い浸透能力を指摘し、一方、ブラキセラピー支持者は、脳神経付近の線量温存を強調します。アルファDaRT社のラジウム-224シードはパイロットコホートで良好な安全性を示し、競争圧力を高めています。電子カートとブラキセラピーカートが画像インフラを共有するハイブリッドスイートを共同販売しているベンダーは、カテゴリーラインをさらに曖昧にしています。外科腫瘍学が細分化されるにつれて、決定基準の中心は、固有の物理的線量よりもむしろ、手技時間、遮蔽コスト、資格の習熟度です。

資本売上は2024年の売上高の67.21%を占め、加速器やリアルタイム画像処理コンソールの繰り返し交換サイクルに支えられています。成熟市場の病院は、進化するAI統合計画ソフトウェアに対応するため、7~8年ごとにフリート更新を行い、2桁台の単価成長を維持しています。しかし、サービスラインのCAGRは8.45%であり、物理学的サポート、リモートQA、スタッフ認定をバンドルしたターンキーパッケージに対するプロバイダーの意欲を反映しています。術中放射線治療業界は、ベンダーが稼働時間を保証し、臨床品質指標を共有する成果ベースのサービス契約にシフトしています。

Varian ARIA COREのようなシステムレベルの統合プラットフォームは、病理、画像、線量測定のデータをオーバーレイし、サイロ化したワークフローを削減します。Software-as-a-Serviceと予知保全分析のサブスクリプションモデルは、現在、経常売上の22%を占め、ベンダーの収益変動を平滑化しています。付属品カテゴリー-滅菌カート、シールドドレープ、ドッキングステーション-は利益率の高い消耗品で、顧客を独自のエコシステムに囲い込みます。設置台数が可視性を高める一方で、特に人員配置に制約のある地域では、サービス能力が入札の落札を左右することが多くなっています。

The Intraoperative Radiation Therapy Reportは、方法(電子線IORT、術中ブラキセラピー、その他の方法)、製品とサービス(製品とサービス)、用途(乳がん、脳腫瘍、その他)、エンドユーザー(病院、専門クリニック、その他)、地域(北米、その他)で区分されています。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、明確なHCPCSコードとバンドルペイメントパイロットが設備投資のリスクを軽減するため、2024年の術中放射線療法市場シェアを42.45%に維持。米国では統合医療提供ネットワークがスケールメリットを活かして複数年のサービス契約を交渉し、カナダでは各州がIORTを州のがん医療機関ロードマップに盛り込んでいます。郊外のプロバイダーネットワークでは、移動ユニットが一晩中キャンパスを巡回するため、利用率が85%を超えており、資産収益率が向上していると報告されています。11の州では、単回投与乳房ブーストが低分割外照射レジメンと同等に保険償還されるようになり、普及が加速しています。

欧州では、国境を越えた機器認証の後押しを受けて着実な普及が維持されているが、DRGの支払いにばらつきがあります。ドイツとイタリアの乳腺外科学会は、IORTを選択された患者の標準治療とするコンセンサスガイドラインを発表し、保険償還を下支えしています。英国の国民保健サービスのパイロットスタディでは、2024年の平均レートで換算した場合、1症例あたり2,300英ポンド(2,930米ドル)の純節約となり、その主な要因は輸送サービスの削減です。スカンジナビア諸国では、人口が分散し、冬季の旅行が課題となるため、一人当たりの利用率が高いです。しかし、中・東欧の小規模市場は、資本予算の制限に直面しており、機材の更新が遅れています。

アジア太平洋は、中国の国家アイソトープ・ロードマップと日本の高齢化によって、2030年までのCAGRが8.88%になると予測されます。政府補助金による調達スキームにより、省レベルの放射線治療ハブに資金が供給され、そこでは毎週のブロックスケジューリングにより、手術室がサテライト病院にサービスを提供しています。台湾には8つの陽子線センターがあり、術中治療導入のための地域的な専門知識を生み出しています。インドのタタ・メモリアル・チェーンは、農村部のアウトリーチ・プログラムで移動式電子治療装置を稼働させ、都市部のリニアックと比較して患者の平均移動距離を53%短縮しています。フィリピンでは1億1,000万人の市民に対して放射線腫瘍医が113人しかおらず、トレーニングの必要性が浮き彫りになっています。

南米と中東・アフリカは、依然として新たなビジネスチャンスです。チリの官民パートナーシップはハイブリッドORに資金を提供し、サウジアラビアはVision 2030に腫瘍学近代化資金を計上しています。通貨変動と輸入関税が経済規模の小さい国々を妨げているが、中古機器市場とベンダーファイナンスによるリースが参入障壁を低くしています。湾岸諸国の臨床学会は、欧州のガイドラインを現地の診療に反映させ、規制当局による規制の経路をスムーズにしています。人口動態の変化とアンメットニーズが相まって、労働力のパイプラインが実現すれば、両地域は長期的な市場拡大エンジンとして位置づけられます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のがん罹患率の増加

- がん治療技術の進歩

- 長期外照射コースに対するIORTの利点

- 単回IORTを奨励する外来患者一括支払いモデル

- 低資源手術室向けの移動式電子加速器の小型化

- AIガイドによる術中画像診断によるマージン評価と取り込みの向上

- 市場抑制要因

- 訓練された集学的IORTチームの不足

- 従来の分割放射線治療に対する臨床的嗜好

- 乳房以外の長期転帰データが限られている

- 移動式CT対応ユニットの高い遮蔽/OR再装着費用

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 方法別

- 電子線IORT

- 術中ブラキセラピー

- その他の方法

- 製品・サービス別

- 製品別

- システムと加速器

- アプリケーター&アフターローダー

- 治療計画システム

- アクセサリ

- サービス

- 製品別

- 用途別

- 乳がん

- 脳腫瘍

- 消化器がん

- 頭頸部がん

- その他の用途

- エンドユーザー別

- 病院

- 専門クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Siemens Healthineers(Varian Medical Systems)

- Elekta AB

- Carl Zeiss Meditec AG

- IntraOp Medical Corporation

- iCAD Inc.

- Ariane Medical Systems Ltd

- Eckert & Ziegler

- GMV Innovating Solutions

- Sensus Healthcare Inc.

- Sordina IORT Technologies

- Isoray Inc.

- Accuray Incorporated

- Ion Beam Applications S.A.(IBA)

- Brainlab AG

- Zap Surgical Systems Inc.

- medPhoton GmbH

- Surgiceye GmbH

- ViewRay Inc.