|

市場調査レポート

商品コード

1910649

電気刺激装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Electrical Stimulation Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 電気刺激装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 112 Pages

納期: 2~3営業日

|

概要

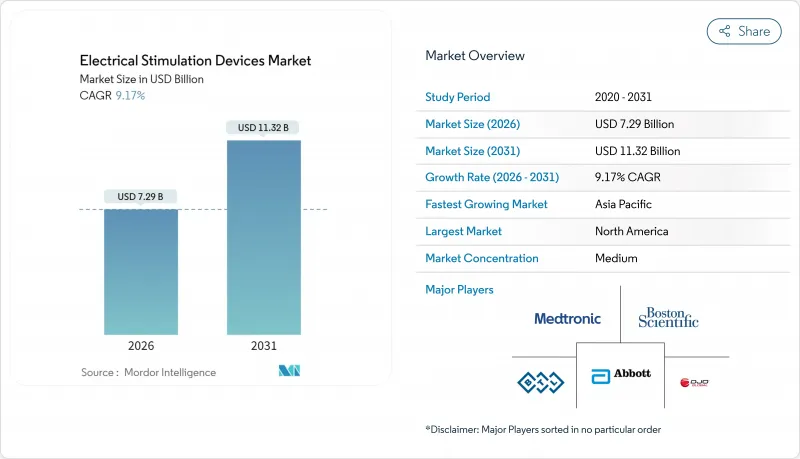

電気刺激装置市場は、2025年に66億8,000万米ドルと評価され、2026年の72億9,000万米ドルから2031年までに113億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは9.17%と見込まれています。

人工知能とバイオエレクトロニクスの融合により、電気刺激装置市場は症状ではなく根本原因に焦点を当てた、予防的かつ高度に個別化された神経学的ケアへと進化しています。既に収益の51.34%を占める脊髄刺激装置が成長の基盤を維持する一方、深部脳刺激装置は10.12%のCAGRで他カテゴリーを凌駕しています。病院は依然として主要な臨床現場であり、48.21%のシェアを占めておりますが、ウェアラブルシステムの普及拡大により、在宅医療分野での採用がCAGR10.29%で増加しております。地域別では、北米が収益の42.98%を占めており、有利な償還制度と効率的な承認プロセスに支えられております。一方、アジア太平洋地域は規制の近代化によりデバイスの市場投入が加速し、CAGR10.04%で最も急速に拡大しております。業界リーダーが差別化を図るため、垂直統合やAIを活用した閉ループ型イノベーションを展開する中、競合の激化が進んでおります。

世界の電気刺激装置市場の動向と洞察

慢性疼痛および筋骨格系疾患の有病率上昇

約5,000万人のアメリカ人が慢性疼痛に苦しんでおり、年間6,350億米ドルの経済的負担を生み出しています。この状況が支払者に対し、費用対効果の高い非オピオイド療法の優先を促しています。高齢化が進むことで需要はさらに高まり、世界の筋骨格系疾患は2030年までに25%増加すると予測されています。電気刺激装置は生涯治療費を削減し、依存リスクを回避するため、多角的疼痛プログラムにおける第一選択治療として位置づけられています。末梢神経刺激療法は患者1人あたり年間3万221米ドルの純節約効果、3年間で9万3,685米ドルの累積節約効果をもたらし、その経済的優位性を裏付けています。医療システムでは、疼痛管理を症状抑制から神経経路調節へ転換するため、標準プロトコルへのバイオエレクトロニック療法の統合が進んでいます。

神経疾患の発生率増加

世界中で10億人以上が神経疾患に苦しんでおり、欧州では120万人のパーキンソン病患者が深部脳刺激療法の対象となります。大うつ病性障害患者の約30%が薬剤抵抗性症状を示しており、経頭蓋磁気刺激療法や迷走神経刺激療法の適用機会が拡大しています。脳卒中リハビリテーションの需要は増加傾向にあり、米国では年間79万5千人が脳卒中を経験しています。2025年2月に米国食品医薬品局(FDA)がメドトロニック社のBrainSense Adaptive深部脳刺激装置を承認したことは、精密神経調節に対する規制当局の支援強化を示しています。迷走神経刺激療法と体系的なリハビリテーションを組み合わせることで、少なくとも1年間持続する機能的改善が得られ、長期的な価値が実証されるとともに市場導入の見通しが向上しています。

厳格な多国間規制上の障壁

欧州連合の医療機器規則により、大手OEMメーカーのコンプライアンス費用は5,000万ユーロを超え、中小企業では比例してさらに増加し、製品発売が18~24ヶ月遅延しています。中国国家薬品監督管理局は2023年に1万2,213件の医療機器申請を処理し、25.4%の増加により人員不足と審査期間の延長が生じました。提案されている改革案では原産国承認制度が廃止される一方、共同責任規則が追加され、市場参入が複雑化しています。日本の医薬品医療機器総合機構(PMDA)は特定の神経調節デバイスに対して先進医療機器の監督を適用し、臨床的エビデンスの要求を強化しています。FDAとEMAの間でデータ要件が異なるため、調和は不完全なままであり、デバイス開発者は並行して複数の規制プロセスを実行せざるを得ず、有効な特許期間が短縮される圧力となっています。

セグメント分析

脊髄刺激療法は確立された償還制度と豊富な臨床エビデンスを背景に、2025年時点で売上高の50.82%を維持しました。深部脳刺激療法は規模こそ小さいもの、BrainSenseのような適応型システムが世界の承認を得る中、2031年までCAGR9.88%で最も急速に成長しています。仙骨神経刺激療法は尿失禁治療分野で着実な成長を続け、迷走神経刺激療法はてんかん治療からうつ病や脳卒中回復治療へと適用範囲を拡大しています。経皮的電気神経刺激(TENS)や機能的電気刺激(FES)といった小規模カテゴリーは、在宅医療での採用拡大によりシェアを伸ばしています。中国で進行中の侵襲的ブレイン・コンピュータ・インターフェース(BCI)試験は、ハイブリッド神経刺激プラットフォームの新たな可能性を示しています。

持続的脊髄刺激(SCS)デバイスへの誘発複合動作電位モニタリングの継続的統合により、持続的な疼痛緩和が実現され、1年後の患者満足度は92%に達しています。末梢神経刺激では、短期間のプロトコルで肩痛の持続的改善が確認されました。各イノベーションは競合圧力を高めており、メーカー各社は部品原価を管理しつつ、適応制御とクラウド分析の組み込みを競っています。

疼痛管理分野は2025年に売上高の65.72%を占め、オピオイドフリー代替療法への緊急需要を反映しています。しかしながら、尿失禁および骨盤健康分野は、泌尿器科領域における強力な臨床エビデンスと未充足ニーズを背景に、2031年までに10.06%というより高いCAGRで成長が見込まれます。主要骨盤神経節への電気刺激は膀胱反射の回復的制御を示し、対象患者層を拡大しています。AIベースの閉ループシステムは運動障害や治療抵抗性うつ病に対する治療を最適化し、静的プロトコルと比較して有効性を高めています。

胃不全麻痺の緩和から体重管理支援まで、新たに台頭する消化器・代謝領域での応用は、これまで十分にカバーされていなかった疾患領域を開拓し、電気刺激デバイスの市場範囲を拡大しています。

地域別分析

北米は、包括的な償還制度、確立された臨床的専門知識、そして商業化を迅速化するFDAのブレークスルーデバイスプログラムにより、2025年の収益の42.45%を占めました。耳介迷走神経刺激療法に対するHCPCSコードの追加により安定したキャッシュフローが強化され、オピオイド危機により非薬物療法による疼痛管理が政策課題として継続的に取り上げられています。ボストン、ミネアポリス、サンフランシスコ・ベイエリアに集中する研究開発拠点では、OEMメーカー、大学病院、ベンチャーキャピタルが連携し、製品の反復的な開発サイクルを加速させています。

アジア太平洋地域は2031年までCAGR9.81%と最も急速な進展を記録しています。中国国家薬品監督管理局は2023年に1万2,213件の医療機器申請を処理し、原産地証明を廃止する法案草案により海外企業の登録期間短縮が期待されます。政府主導の高付加価値製造クラスターへの投資と高齢化社会が相まって、高度な神経調節技術への需要を促進しています。日本の医薬品医療機器総合機構(PMDA)は厳格ながらも透明性の高い審査体制により医療機器の品質を高く保っており、これが三次医療施設における早期導入を促進しています。上海で進行中の脳コンピュータインターフェース(BCI)臨床試験は、次世代インターフェースによる既存プラットフォームの飛躍的進化を目指す地域の意欲を浮き彫りにしています。

欧州では着実な成長が持続しております。医療機器規則(MDR)はコンプライアンスの複雑さを増す一方、患者の信頼を高めております。ドイツでは、堅実な国民保険制度に支えられ、精神科治療における反復経頭蓋磁気刺激療法の導入が拡大しています。フランスとイタリアは、価値に基づく調達を活用し、慢性疼痛治療経路への脊髄刺激療法の統合を進めています。東欧市場では、機能的電気刺激モジュールを含む脳卒中リハビリテーションへのEU資金支援により、アクセスが拡大しています。ブラジルとサウジアラビアが医療機器承認を効率化し、チリが世界の臨床ネットワークと連携した深部脳刺激研究拠点としての地位を確立する中、ラテンアメリカ、中東・アフリカでは新たな機会が開かれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疼痛および筋骨格系疾患の有病率の増加

- 神経疾患の発生率増加

- 神経調節技術とデバイス小型化における技術的進歩

- 有利な償還制度と効率化されたFDA承認プロセス

- AI駆動型閉ループ刺激アルゴリズム

- 在宅型ウェアラブル電気リハビリテーションシステム

- 市場抑制要因

- 複数の国における厳しい規制上の障壁

- 薬物療法および高周波アブレーション療法の代替手段が広く利用可能であること

- 高額な設備投資および施術費用

- 接続型インプラントにおけるサイバーセキュリティリスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- デバイスタイプ別

- 深部脳刺激装置

- 脊髄刺激装置

- 仙骨神経刺激装置

- 迷走神経刺激装置

- その他の電気刺激装置

- 用途別

- 疼痛管理

- 筋骨格系疾患の管理

- 神経疾患および運動障害の管理

- 失禁・骨盤健康

- 代謝および消化管調節

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅医療環境

- その他

- 製品ポータビリティ別

- 埋め込み型デバイス

- 外部デバイス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Boston Scientific Corporation

- Abbott Laboratories

- DJO Global Inc.

- BTL Industries

- Nevro Corp.

- NeuroMetrix Inc.

- Zynex Medical

- Cogentix Medical

- BioMedical Life Systems

- LivaNova PLC

- Cochlear Ltd.

- Sonova Holding AG

- Stimwave Technologies

- Bioness(a Bioventus Co.)

- Synapse Biomedical

- Soterix Medical

- OMRON Corporation

- NeuroPace Inc.

- Second Sight Medical Products