|

市場調査レポート

商品コード

1846281

関節痛注射:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Joint Pain Injections - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 関節痛注射:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月24日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

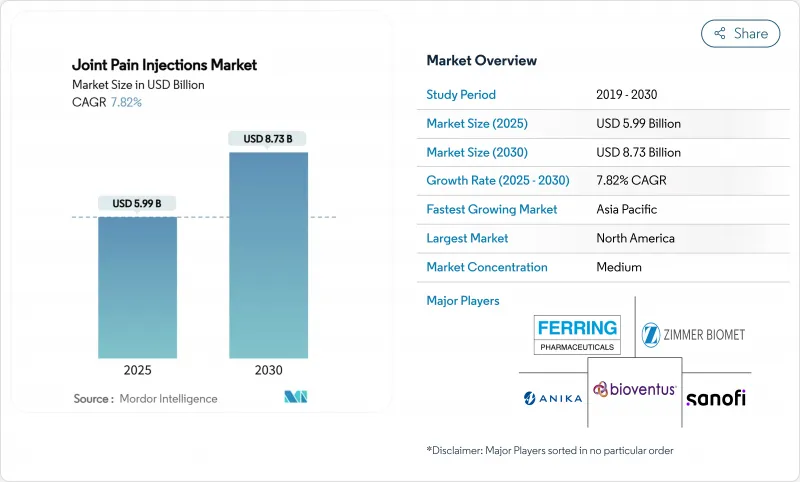

関節痛注射の市場規模は2025年に59億9,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは7.82%で、2030年には87億3,000万米ドルに達すると予測されます。

この成長は、変形性関節症の有病率の急上昇、再生医療に対する償還の拡大、合併症発生率を下げる画像誘導による治療の着実な改善と一致しています。ヒアルロン酸(HA)は依然として中心的な治療法であるが、血小板豊富血漿(PRP)や他の自己生物学的製剤は、支払者が保険適用を正式化するにつれて、実験的治療から主流治療へと移行しつつあります。治療環境では、外来手術センター(ASC)が40-60%低いエピソードコストによって病院から手術件数を奪取しつつあり、またAI化された超音波がファーストパス注入の精度を90%以上に押し上げています。これらの力が相まって、チェアタイムを最適化し、関節置換術を遅らせる単回投与または3サイクルレジメンへと医師を向かわせ、患者の満足度と医療システムのマージンの両方を向上させています。

世界の関節痛注射市場の動向と洞察

変形性関節症の増加と高齢化

世界の変形性関節症の患者数は15~64歳で、働く成人の生産性を維持するための低侵襲的介入に資金を提供するよう、支払者に直接的な圧力をかけています。日本は10万人当たり12,610.12例と有病率の高い方に位置しており、先進アジア全体の治療需要の指標となっています。閉経後の女性は、2045年までに半数近くが変形性関節症を発症すると予測されており、治療量の増加を牽引しています。このような動態は、人工関節置換術を延期または回避し、労働参加を維持する注射療法に長期的な猶予をもたらします。

関節内補充療法(HA)の加速された普及

HA単回注射プロトコールは、多回注射レジメンの有効性に匹敵する一方で、経過観察の回数を減らし、システムの利用と患者の移動コストを削減します。韓国の15万人の受益者を分析した結果、単回投与後の人工膝関節全置換術のリスクは、未治療のコホートと比較して44%低いことが示され、支払側の信頼が高まりました。BDはプレフィラブルシリンジの生産量を7倍に引き上げ、予想される需要を満たしました。米国、ドイツ、日本では、プロバイダーが少ないアポイントメントを獲得したことで、フォーミュラリーへの組み入れが加速され、関節痛注射市場にとって中期的にポジティブな弧を描いています。

保険未加入の患者における高額な自己負担額

臨床的価値の論争に基づく関節内補充療法の保険適用拒否により、一部の米国患者は注射1回につき1,100~1,800米ドルの全額負担を余儀なくされています。Cigna社は、整形外科的幹細胞治療を「医療上必要でない」と分類しています。国際的にみても、多くの新興市場の支払者は、手術には保険が適用されるが、生物学的製剤の注射には保険が適用されず、臨床的な必要性があるにもかかわらず、その利用を制限しています。明確な費用対効果のデータが公的保険のルール作りに影響を与えるまで、自己負担は引き続き保険導入を抑制すると思われます。

セグメント分析

ヒアルロン酸の関節痛注射市場規模は、2024年には総売上の48.18%に相当します。長期的な安全性、幅広い支払者に受け入れられること、単回投与での使用の増加により、ヒアルロン酸は膝関節と足関節の適応症で定着しています。PRPの収益予測はCAGR9.01%で、無作為化研究が12ヶ月後のWOMACとVASスコアの優位性を裏付けたことから牽引力を増しています。

HAとコラーゲントリペプチドまたはリンカーを結合させたコンビネーション製品は、重度の変形性関節症患者にアピールし、選択の幅を広げる可能性があります。しかしながら、Medicare &Medicaid Services(メディケア&メディケイドサービスセンター)が2024年に胎盤生物学的製剤の保険適用除外を決定したことで、近い将来の拡大路線は狭まることになります。予測期間中、実証された有効性のエンドポイントと支払者との整合性から、PRPは関節痛の注射市場における第一選択の地位から完全に離脱することなく、HAの優位性を削り取っていくものと思われます。

単一サイクルレジメンは、2024年の市場価値の58.63%を占め、これは医師が1回で完了する投与の利便性を受け入れたためです。現在では、3回のPRP注射が単回投与よりも統計的に大きな疼痛緩和をもたらすというエビデンスが示され、このセグメントの2030年までのCAGRが12.39%になる根拠となっています。

5サイクルプログラムは、3回目の投与で効果が頭打ちになるため、依然として重症例に限られています。そのため、メーカーは3サイクル用のマルチチャンバーキットなど、包装の設計を見直し、調合ミスをなくし、準備時間を短縮することで、関節痛注射市場における中程度の投与回数の成長を後押ししています。

地域分析

北米は2024年の売上高の36.74%を占め、メディケア・アドバンテージが特定のCPTコードでPRPを払い戻し、雇用主のMSKプログラムが会員1人当たり月平均52米ドルを支払う米国がその中心です。カナダの単一支払いモデルは、より早い病期のHAに資金を提供し始め、8%の手技の成長に拍車をかけています。メキシコは潜在的な需要を示しているが、まだ不均一な機器登録スケジュールと自己負担の障壁に悩まされており、短期的な取り込みを制限しています。

欧州は、HA注射器の安全基準を明確化する医療機器規制の同調の恩恵を受けています。ドイツとフランスは、強固な外来患者ネットワークを通じて地域的な手術件数を促進し、一方英国の国民保健サービスは、償還を機能的結果の閾値に結びつけるリスクシェア契約を試験的に導入しています。スペインやイタリアなどの南欧諸国は、AIガイド下超音波検査を地方の診療所にも拡大し、アクセシビリティを高めています。

アジア太平洋地域はCAGR 11.13%で最も急成長している地域であり、日本の並外れた変形性関節症の負担と確立された画像インフラが後押ししています。中国の国家医薬品監督管理局は、機器の承認スケジュールを150日に短縮し、単回投与HAブランドの市場参入を加速させています。オーストラリア、インド、韓国はASCの建設に多額の投資を行っており、米国の診療パターンを反映し、治療能力を引き上げています。レスト-オブ-アジア市場は、政府が支援する遠隔超音波プログラムによる早期導入行動を示しており、新しい注入様式の普及曲線を圧縮する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 変形性関節症の罹患率の増加と人口の高齢化

- 単回投与関節内補充療法(HA)の加速的普及

- PRPおよび再生療法に対する支払者の支持拡大

- 痛み中心の外来手術センター(ASC)の急増

- 診察室内での精度を高めるAI主導の超音波検査の登場

- 雇用主が資金提供するMSKイニシアチブが注射の利用を促進

- 市場抑制要因

- 保険未加入層における患者の自己負担額の高さ

- 診療報酬と手続きコーディングのばらつき

- 適応外のステロイド使用をめぐる臨床的懸念

- 大規模ペインクリニックの規制監督

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 注射タイプ別

- ステロイド関節注射

- ヒアルロン酸(HA)注射

- 多血小板血漿(PRP)注射

- 胎盤組織マトリックス(PTM)とMSC注射

- その他の生物学的製剤/コンビネーション注射

- 注射サイクル別

- シングルサイクル

- 3サイクル

- 5サイクル

- 用途別

- 膝・足首

- 肩・肘関節

- 股関節

- 脊椎ファセット&SIジョイント

- その他の小関節

- エンドユーザー別

- 病院

- 外来手術センター(ASC)

- 整形外科/ペインクリニック

- スポーツ医学センター

- 在宅医療

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Anika Therapeutics

- Bioventus

- Ferring Pharmaceuticals

- Sanofi

- Pfizer

- Eli Lilly

- Flexion Therapeutics

- Teva Pharmaceuticals

- Zimmer Biomet

- Seikagaku Corporation

- Arthrex

- Stryker Corporation

- Sequent Scientific

- Seaspine Holdings

- Chugai Pharma

- Sequoia Medical

- Meda AB

- LG Life Science

- Terumo BCT

- Johnson & Johnson(DePuy Synthes)