ブラキセラピー装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Brachytherapy Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846279

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

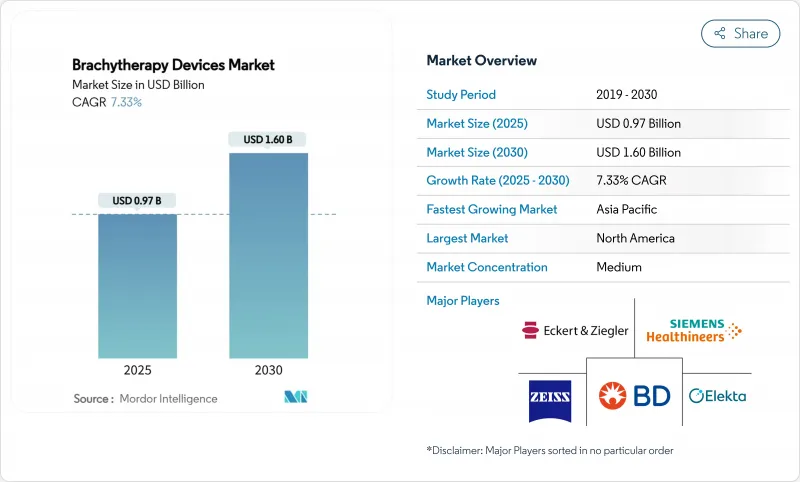

ブラキセラピー装置の世界市場規模は2025年に9億7,000万米ドル、2030年には16億米ドルに達すると予測され、予測期間のCAGRは7.33%です。

がん罹患率の増加、外来高線量率(HDR)治療に対する有利な償還、電子システムの急速な普及が需要見通しの軸となっています。特にアジア太平洋とラテンアメリカでは、放射線治療へのアクセスを促進する政府・支払者プログラムがさらに普及を後押ししています。治療計画用の人工知能(AI)と電子アフターローディング技術の並行的な進歩は、治療時間を短縮し、地域環境への展開を拡大し、アイソトープのサプライチェーンを保護します。新たなナノスケールの放射性核種キャリアは、臓器温存の救済選択肢を解き放ち、治療の幅を広げ、世界のブラキセラピー装置市場の装置交換サイクルを長くする可能性があります。

世界のブラキセラピー装置市場の動向と洞察

がん罹患の負担増

世界的ながん診断の持続的な増加は、正確で局所的な放射線の構造的な必要性を裏付けています。米国がん協会は、2025年に米国で新たに204万1,910人のがん患者が発生すると予測しており、前立腺がん、乳がん、婦人科がんがブラキセラピーの中核的な臨床環境を形成しています。高齢化が進むにつれて、腫瘍医はブラキセラピーの高い適合性と臓器温存の利点を高く評価しています。肝細胞がんの臨床データでは、高線量率プロトコールを用いた全奏効率が98.5%であり、病巣拡大の機会を示しています。疫学と治療成績のエビデンスが相まって、世界のブラキセラピー装置市場における長期的な需要が強化されています。

放射線治療アクセス拡大への政府・支払者のイニシアティブの高まり

政策立案者は、放射線治療の公平性を公衆衛生上の優先事項と見なしています。インドのNational Cancer Gridは、「Karknidon」遠隔アフターローダーのような国産のHDRプラットフォームを通じて53台のブラキセラピー装置の全国的な不足を解消し、取得コストを引き下げています。米国では、メディケアのTransitional Coverage for Emerging Technologies(TCET)パスウェイにより、画期的な機器の保険適用決定が加速され、毎年5つのブラキセラピー候補が歓迎される可能性があります。このような動きは、患者層を拡大し、世界のブラキセラピー装置市場の技術革新のリスクを軽減します。

訓練を受けたブラキオンコロジストと医学物理士の不足

米国の医学物理士の15%が10年以内に退職する意向を示している一方で、がんの罹患率は毎年2%上昇しており、人材不足が深刻化しています。レジデンシーの責任者は、限られた症例数が実践的な臨床経験を積むための障壁となっており、将来の能力を低下させているとしています。オーストラリアとニュージーランドの研修医は、種移植の量が減少していることに懸念を示し、技能の低下を予感しています。シミュレーションワークショップは習熟度を高めるが、人材パイプラインは依然として世界のブラキセラピー装置市場の足かせとなっています。

セグメント分析

高線量率システムは2024年に世界のブラキセラピー装置市場で55.51%のシェアを確保しました。これは、治療を数回に凝縮し、現代の外来患者の経済性に適合する能力を反映しています。ASTRO2024で査読されたデータでは、HDRと低線量率(LDR)群間で全生存期間のトレードオフを伴わない線量増量の利点が確認されました。同分野のリーダーシップは前立腺と婦人科のワークフローにあるが、肺、肝臓、頭頸部の適応も受け入れられており、世界のブラキセラピー装置市場のハードウェア更新サイクルを支えています。

パルスドーズレート(PDR)技術は2030年までCAGR 9.25%を記録すると予測され、LDR放射線生物学とHDRインフラストラクチャを融合し、症例構成の柔軟性を拡大します。AIを活用したプランニングは、モダリティ間の質を均一化し、新規採用者の学習曲線を平坦化します。LDRは、1回で済む利便性が患者の嗜好に合致する永久シードインプラントにおいて関連性を維持します。手技の多様化により、臨床医は腫瘍生物学と線量動態を確実に一致させ、臨床的信頼性を強化し、治療法の代替リスクを軽減することができます。

シードは2024年に世界のブラキセラピー装置市場の43.53%のシェアを占め、数十年にわたる泌尿器科での慣れと合理化された在庫モデルによって支えられています。しかし、放射性線源を扱わない電子ブラキセラピー(eBx)システムは、2030年までのCAGRが15.15%になる見込みです。eBxの世界的なブラキセラピー装置市場規模は、特に皮膚と乳房のプロトコールにおいて、シールドルームを使用しない操作が小規模の病院や外来センターをこの治療法に誘うため、上昇すると予測されています。

アプリケーターとアフターローダーは、HDRとPDRのワークフローの機械的なバックボーンであり、症例数と線量率の革新が進むにつれて、安定した買い替え需要を維持しています。サブスクリプションモデルにバンドルされつつある治療計画ソフトウェアには、計画の反復を数時間から数分に短縮する強化学習スクリプトが組み込まれており、統合ベンダーの粘り強さを促進し、世界のブラキセラピー装置市場のスイッチングコストを上昇させています。

地域分析

北米は2024年に45.32%のシェアを維持、これは成熟した保険償還、早期のAI導入、密集したがん医療ネットワークが治療件数を維持しているためです。TCETのような連邦政府のプログラムは、画期的なブラキセラピー装置の市場参入を加速させるが、一方で15%の物理学者退職率が迫り、労働力の確保が課題となっています。Varian-Ballad Healthのようなパートナーシップは、長期的な機器とサービス契約を通じて、地方のアクセスギャップを埋める努力を示しています。こうした契約によるベンダーのサービス収入は、世界のブラキセラピー装置市場の地域的な底力を支えています。

欧州は、エビデンスに基づく導入と国境を越えた研究協力により安定した成長を遂げています。ドイツ、フランス、英国はMRIガイド下適応的ブラキセラピーのパイオニアであり、AngioDynamics社のAlphaVac F18 85のようなCEマークを取得したイノベーションは急速に普及し、規制の予測可能性が強化されました。EUが支援するアジアとの研修交流は、ベストプラクティスの普及を強化し、アジア大陸全体での一貫した利用を支援します。世界のブラキセラピー装置市場は、欧州の初期段階の臨床試験密度の高さから恩恵を受け、世界的な購買決定に反映されます。

2030年までのCAGRが最も高いのはアジア太平洋地域であり、腫瘍学のインフラ整備が進むと予想されます。インドは年間100万人近い新規がん症例を記録しており、自前のHDRプラットフォームを通じて53ユニットのブラキセラピーのギャップに対処しています。日本は129台のIr-192遠隔アフターローダーを保有し、48%の施設が3D計画を採用していると報告しており、先進医療が浸透していることを示しています。中国の地方における機器調達プログラムと中央の診療報酬改革は患者アクセスを拡大しているが、物理的な人員配置は依然として制約を受けています。Asia Federation of Organizations for Radiation Oncology(アジア放射線腫瘍学会連合)を通じた地域協力は、治療の質を高め、世界のブラキセラピー装置市場の勢いを維持することを目指しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がん罹患率の増加

- 放射線治療アクセス拡大のための政府および支払者のイニシアチブの高まり

- HDRおよび電子ブラキセラピーシステムへの技術シフト

- 外来HDR治療に対する償還の追い風

- AIを活用した治療計画の立案によるワークフローの効率化

- 臓器温存救済療法を可能にするナノスケール放射性核種キャリア

- 市場抑制要因

- 訓練を受けたブラキオンコロジストと医学物理士の不足

- 不均一なアイソトープ供給チェーン(i-192、i-125)と輸出規制

- SBRTやロボット手術との競合による利用率の低下

- 電子ブラキセラピー装置(クラスIII)をめぐる規制の不確実性

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 技術別

- 高線量率(HDR)ブラキセラピー装置

- 低線量率(LDR)ブラキセラピー装置

- パルス線量率(PDR)ブラキセラピー装置

- 製品タイプ別

- シード線源

- アプリケーター&アフターローダー

- 電子ブラキセラピーシステム

- ソフトウェアおよび治療計画ソリューション

- 用途別

- 前立腺がん

- 婦人科がん

- 乳がん

- 皮膚がん

- 頭頸部がん

- その他

- エンドユーザー別

- 病院

- 腫瘍センターおよび専門クリニック

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Accuray Inc.

- Argon Medical Devices Inc.

- Becton, Dickinson and Company

- Carl Zeiss Meditec AG

- CIVCO Medical Solutions

- Eckert & Ziegler BEBIG

- Elekta AB

- iCAD Inc.

- Isoray Inc.

- Siemens Healthineers AG

- Theragenics Corporation

- ViewRay Inc.

- Panacea Medical Technologies

- C4 Imaging LLC

- Mevion Medical Systems

- Source Production & Equipment Co.

- IBt Bebig Belgium

- Advanced Oncology Solutions

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日