|

市場調査レポート

商品コード

1846267

ヘルスケアにおけるビッグデータ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Big Data In Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ヘルスケアにおけるビッグデータ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月01日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

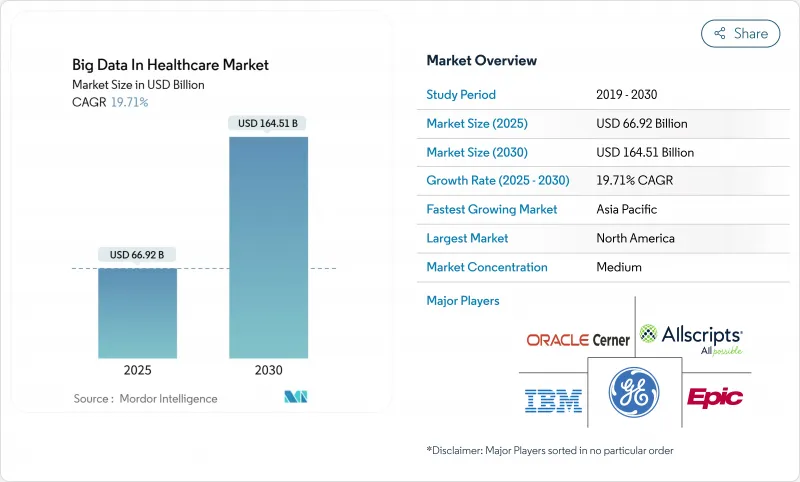

医療ビッグデータ市場規模は2025年に669億2,000万米ドルと推定され、予測期間(2025〜2030年)のCAGRは19.71%で、2030年には1,645億1,000万米ドルに達すると予測されます。

成長を後押ししているのは、データ主導のケア提供に向けた医療提供者の動き、リアルタイム分析の台頭、相互運用可能なデータ交換を支持する政策イニシアティブです。バリュー・ベース・ケア契約は、支払者に測定可能なアウトカムを証明する高度なアナリティクスへの需要を加速させており、欧州のヘルス・データ・スペースは、規制が地域全体の二次データ利用をいかに解き放つかを示しています。マルチオミクスの統合は精密医療を日常診療に押し上げ、AIモデルは現在5,700万件の国民保健サービスの患者記録からゲノムと臨床データを処理しています。北米はFHIRベースの相互運用性インフラのおかげで採用をリードしているが、アジア太平洋は中国とインドで大規模な官民デジタル化プログラムが拡大し、最も急速に成長しています。ほとんどのヘルスケア企業は、複雑な展開に対応できる専門知識を社内に持っていないため、サービスへの支出が大半を占めており、AIワークロードの増加に伴い、クラウドへの移行がオンプレミスのアップグレードを上回っています。

世界のヘルスケアにおけるビッグデータ市場の動向と洞察

ポピュレーションヘルス管理向け分析ソリューションの需要増加

ポピュレーションヘルス戦略では、社会的決定要因と臨床データを組み合わせてリスクを予測し、リソースを配分するケースが増えています。高度なアナリティクスを導入している医療機関は再入院率を下げ、実質的なコスト削減を実証しており、2030年までにすべての有料サービス受益者がバリューベースの取り決めに参加するというメディケア&メディケイドサービスセンターの目標に合致しています。実際のエビデンス・プラットフォームは、クレーム、電子カルテ、ゲノムプロファイルを統合し、早期介入を導く個別化されたリスクスコアを作成します。米国では統合された医療提供ネットワークで広く採用されており、欧州の支払者はEHDSの目標を達成するために同様のツールを使用しています。

医療管理と戦略を最適化するビジネスインテリジェンスのニーズの高まり

病院は厳しいマージンと複雑化する管理業務に直面しています。最新のビジネス・インテリジェンス・スイートは、収益サイクルの指標を業務および臨床指標と統合し、リアルタイムでパフォーマンスのギャップを浮き彫りにします。AIベースの否認管理モジュールは、請求編集を自動化し、米国の大規模システムの平均支払期間を短縮し、患者ケアへの投資に資金を回せるようになりました。ローリングフォーキャストとシナリオモデリングにより、経営幹部は償還率の変化、労働力の制約、サプライチェーンの混乱に対応できます。企業ダッシュボードは、拠点間で標準化可能なベストプラクティスを表面化するため、多施設システムが最も恩恵を受ける。

機密性の高い患者の医療データに関するセキュリティ上の懸念

2024年には3,100万人以上のアメリカ人がヘルスケア侵害の影響を受けました。2025年に提案されたHIPAAのセキュリティ更新では、厳密な資産目録とインシデント対応計画が義務付けられており、アナリティクスの展開に複雑さが加わっています。同型暗号化により、暗号化されたデータで計算が可能になるが、レイテンシーや統合のハードルが発生し、プロジェクトに時間がかかります。研究機関の垣根を越えた共同研究では、データ共有の利点と法的な影響の折り合いがつかず、共同アナリティクスイニシアチブの範囲を狭めてしまうパートナーもいます。

セグメント分析

サービス分野は2024年にヘルスケアにおけるビッグデータ市場シェアの56.77%を占め、コンサルティング、統合、管理運用をアウトソーシングする組織により、CAGR 22.18%で成長すると予測されます。多くの医療機関では、データガバナンスやセキュリティに関する社内スキルが不足しているため、クラウドアーキテクチャの設計、データフローのマッピング、規制コンプライアンスの確保を専門ベンダーに委託しています。サービス部門はまた、プラットフォームのメンテナンスとパフォーマンスの最適化をバンドルした複数年のマネージド・アナリティクス契約からも利益を得ています。

ソフトウェアのシェアは小さいもの、プラットフォーム・ベンダーはサービス・パートナーと連携して展開を加速し、プロバイダーの価値実現までの時間を改善しています。サービスの成長は、ヘルスケアにおけるビッグデータ市場において、臨床的洞察とデータサイエンスおよびサイバーセキュリティを組み合わせた学際的なチームの必要性を強調しています。プロバイダーは、コンサルティング料を再入院の削減や収益サイクルの改善と整合させる成果ベースのサービスレベル契約を交渉します。複数の病院にまたがる連携学習など、高度な使用事例が出現するにつれて、専門的なアルゴリズム・キュレーション・サービスに対する需要が高まっています。

多くの医療機関が保護された医療情報を物理的に管理しているため、2024年のヘルスケアにおけるビッグデータ市場規模の61.89%はオンプレミス展開が占めています。しかし、ハイパースケーラがヘルスケアに特化したセキュリティツールとコンプライアンス認証に投資するため、クラウド導入は2030年までCAGR 24.72%で成長すると予測されます。プロバイダーはAIや高性能コンピューティングのワークロードをクラウドクラスターに移行する傾向が強まっており、弾力的なスケーリングが計算集約的なゲノム解析や画像解析をサポートしています。

クラウドの利用は、予算に制約のある病院にとって魅力的な機能である、資本支出を運用費用に変換するサブスクリプション・モデルへの移行も反映しています。マイクロソフトとエヌビディアは、ヘルスケアに最適化されたターンキーAIスタックを提供するために協力し、医療システムが安全なデータセンターにモデルのトレーニングをオフロードすることを奨励しているmicrosoft.com.循環器科や放射線科では、大規模な画像アーカイブがまだローカルの画像アーカイブシステムに存在しているにもかかわらず、データ階層化ポリシーにより、古い研究はより安価なクラウドオブジェクトストレージに移行しています。

地域分析

北米は、成熟したEHR導入と連邦政府の相互運用性政策に支えられ、2024年においても45.84%のシェアで最大の地域市場を維持しています。2024年連邦FHIR行動計画草案は、機関間の実装ガイドを標準化し、プロバイダー、支払者、公衆衛生機関間のシームレスなデータフローを促進することを目的としています。米国の医療システムはクラウドベンダーと連携し、HIPAA義務とのバランスを取りながらアナリティクスの近代化を図っています。カナダはInfowayイニシアチブを通じて国民健康データの統合を進め、メキシコは慢性疾患の負担を管理するためにデジタル疫学に投資しています。

欧州は、安全な二次データ利用を可能にすることで、10年間で1100億ユーロ(129億米ドル)の節約につながると期待される「欧州医療データスペース(European Health Data Space)」によって活気づき、これに追随しています。ドイツのHospital Future Actは、アナリティクスへの対応を含む病院ITシステムの近代化に47億ユーロを割り当てています。英国はNHS Federated Data Platformを拡張し、各トラスト間のデータセットを統一します。フランス、イタリア、スペインは、AIへの対応に重点を置きながら、全国的な電子カルテの拡充を実施。2028年までにEHDSは国境を越えたデータ共有経路を構築し、研究と集団健康プログラムを加速させる。

アジア太平洋はヘルスケアにおけるビッグデータ市場において最も急成長している地域であり、2030年までのCAGRは20.57%と予測されています。中国は、地方の医療情報交換を全国的なバックボーンに統合し、公衆衛生上の緊急事態の予測モデリングをサポートしています。インドのアユシュマン・バラット・デジタル・ミッションは、公的・私的施設を横断して患者データをリンクする独自の健康識別子を確立します。日本では、急速な高齢化に対応するため、AIを活用した高齢者介護モニタリングを試験的に導入。オーストラリアはMy Health Record APIを公開し、サードパーティによる分析イノベーションを奨励し、韓国はBio-Vision 2030ロードマップの下、クラウドベースのゲノム分析に資金を提供します。多様な人口統計と疾病プロファイルにより、巨大都市から離島まで拡張可能な柔軟なアナリティクスフレームワークに対する需要が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 集団健康管理のための分析ソリューションに対する需要の増加

- 健康管理と戦略を最適化するビジネスインテリジェンスへのニーズの高まり

- バリューベース診療報酬の義務化

- リアルタイム遠隔患者モニタリングデータストリームの採用拡大

- 臨床意思決定支援へのマルチオミックス・データセットの統合

- 豊富な在宅データを生成する病院-在宅モデルの出現

- 市場抑制要因

- 機密性の高い患者の医療データに関するセキュリティ上の懸念

- 実装と展開の高コスト

- 相互運用性を妨げる断片的なデータ標準

- 限られたAIによる説明可能性が臨床責任リスクを高める

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- コンポーネント別

- ソフトウェア

- サービス

- 展開別

- オンプレミス

- クラウド

- 分析タイプ別

- 記述的分析

- 予測分析

- プリスクリプティブ・アナリティクス

- 用途別

- 財務分析

- 臨床データ分析

- オペレーション・アナリティクス

- ポピュレーションヘルス分析

- エンドユーザー別

- ヘルスケアプロバイダー

- ヘルスケアペイヤー

- 製薬・バイオテクノロジー企業

- その他エンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Allscripts Healthcare Solutions Inc.

- Dell Technologies Inc.

- Epic Systems Corporation

- GE HealthCare

- SAS Institute Inc.

- International Business Machines Corporation(IBM)

- Innovaccer Inc.

- Oracle Corporation

- Optum Inc.

- ExlService Holdings Inc.

- Health Fidelity Inc.

- Apixio Inc.

- Flatiron Health

- Amazon Web Services Inc.

- Philips Healthcare

- Siemens Healthineers AG

- Health Catalyst Inc.

- Palantir Technologies Inc.

- MedeAnalytics Inc.

- Truven Health Analytics