|

市場調査レポート

商品コード

1846266

抗菌包装:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Antimicrobial Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 抗菌包装:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月08日

発行: Mordor Intelligence

ページ情報: 英文 133 Pages

納期: 2~3営業日

|

概要

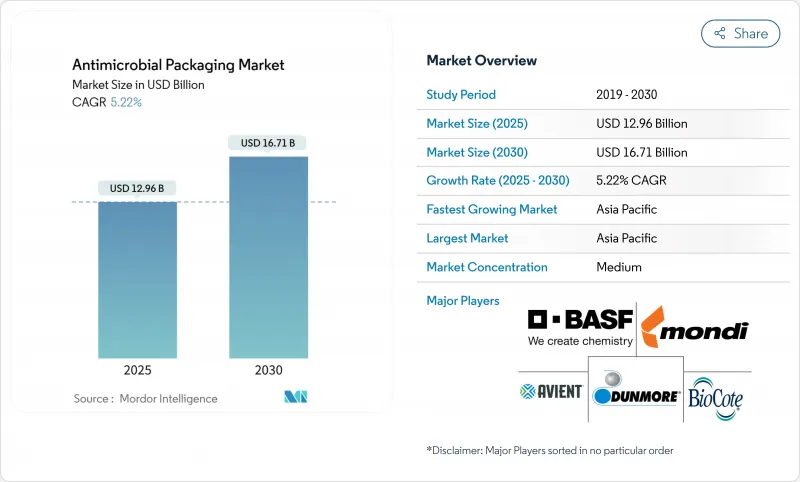

現在のデータによると、抗菌包装市場は2025年に129億6,000万米ドルと評価され、2030年には167億1,000万米ドルに達し、CAGR 5.22%で拡大すると予測されています。

需要は、より厳しい食品接触規制、PFAS物質の段階的廃止、および抗菌機能を主流の包装要件に引き上げる企業の持続可能性義務化によって推進されています。規制の機運は、微生物の効能と環境的信用のバランスをとるバイオベースの抗菌剤に軸足を移すきっかけとなりました。アジア太平洋地域は、進化する衛生法、活況を呈する電子食料品セクター、急速なコールドチェーンのアップグレードによって、引き続き成長の支点となっています。放出制御型ナノ銀フィルム、天然化合物の統合、スマートセンサーとの組み合わせといった技術革新が並行して進み、競争上の技術革新の優先順位が変化しています。その結果、抗菌パッケージング市場は、素材、技術、最終用途分野にわたって多様化を続けています。

世界の抗菌包装市場の動向と洞察

COVID後の厳しい食品安全規制

食品接触監視の世界的なリセットは、抗菌ソリューションの取り込みを促進しています。米国ヒト食品プログラムでは現在、レガシーPFASの届け出を再評価しており、より安全な代替抗菌剤に活路を見出そうとしています。欧州の機関は同時にリステリア菌のような難分解性病原体に警告を発し、加工業者に微生物バリアを追加する包装の採用を促しています。このような義務化の流れは、安全性と「クリーンラベル」に対する期待の両方を満たす天然由来の抗菌剤への投資を加速させる。有効性とリサイクル性を証明できるサプライヤーにとって、規制強化は抗菌包装市場の明確な成長余地をもたらします。

電子食料品コールドチェーン投資の加速

オンライン食料品の爆発的な需要は、温度管理された物流にかつてないストレスを与えます。アジア太平洋では、何千ものマイクロフルフィルメント倉庫が、ラストワンマイルの長旅で品質を維持する包装を必要としています。冷蔵機能が低下した場合、抗菌層が重要な二次的安全装置として機能し、腐敗のクレームを減らします。新しいスマートパックは、時間-温度インジケーターと抗菌剤を組み込み、プラットフォームが鮮度をデータに基づいて管理できるようになっています。当日配送の枠が縮小するにつれ、小売業者は、特にリスクの高い生鮮食品について、抗菌機能を調達の前提条件とする傾向が強まっています。このようなeコマースの勢いは、抗菌包装市場の短期的な利益を強固なものにしています。

EUの殺生物剤規制(BPR)がナノ金属に与えるハードル

欧州の殺生物剤製品規制では、ナノ銀やナノ銅が食品に接触するチャネルに入る前に、徹底的な書類を提出することが義務付けられています。食品や飼料への直接応用が認可されているナノ金属はまだないため、技術革新者は数年にわたる毒物学プログラムに直面しています。広範なデータの要求は市場投入までの時間を膨れ上がらせ、一部の企業はより迅速に規制経路をクリアできる植物由来の活性物質に軸足を移すよう促しています。この抑止効果は、抗菌パッケージング市場における金属ソリューションの短期的な成長を狭めています。

セグメント分析

現在、抗菌パッケージ市場規模を支えているのはプラスチックであり、拡張可能な押出ラインと強固なバリア性能により、2024年には60.32%の売上シェアを獲得します。しかし、2030年までに完全なリサイクルを義務付ける政策目標により、バイオポリマーのCAGRは8.32%となり、材料の中では最速です。キトサンやエッセンシャルオイルで強化されたポリ乳酸とポリヒドロキシアルカノエートのブレンドは、現在では石油化学フィルムに見られる微生物の殺滅率に匹敵し、同時に堆肥化可能な使用済みルートをサポートしています。

抗菌力を犠牲にすることなくバイオポリマーの端材を回収するクローズド・ループ回収スキームへの投資が加速しています。また、フェノールリッチな多糖類でコーティングされた紙繊維は、リサイクル性を維持し、幅広い細菌抑制効果を発揮するという調査結果もあります。このような先進パッケージングにより、バイオポリマーはプラスチックのシェアを低下させ続け、抗菌パッケージング市場全体のサプライヤーのポートフォリオを再構築することになります。

有機酸は2024年の売上高の45.63%を占め、その理由は規制上のなじみやすさとコスト効率にあります。しかし、バクテリオシンと酵素はCAGR 7.53%で加速しており、消費者が認識しやすくラベルに親しみやすい添加剤に移行していることを反映しています。バクテリオシンとナノ銀を組み合わせた相乗効果システムは、金属投与量を抑えながら殺菌効率を倍増させる。

シクロデキストリンケージで保護されたエッセンシャルオイルは、コントロールされた蒸気放出により、水分の多い農産物の腐敗生物を抑制します。殺生物剤に対する監視が強化される中、植物由来の薬剤は戦略的な重みを増しており、天然活性剤は抗菌パッケージング市場における将来の差別化にとって極めて重要であると位置づけられています。

抗菌包装市場は、素材別(プラスチック、バイオポリマー、その他)、抗菌剤タイプ別(有機酸、バクテリオシンと酵素、その他)、技術別(活性表面コーティング、その他)、パックタイプ別(パウチと袋、フィルムとラップ、その他)、エンドユーザー産業別(飲食品、ヘルスケアと医療機器、その他)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域が2024年の売上高で41.22%を占め、2030年までのCAGRで最高の8.96%を記録して世界首位に立ちます。中国の食品安全法改正とインドのFSSAI衛生規範は微生物学的な安全対策を義務付けており、そのため資本は先進的なパックへと向かっています。日本の加工業者は高級水産物輸出品にスマートインジケータと放出制御型抗菌剤を追加し、単位利益率を高める。抗菌剤耐性に対抗するための地域政府のイニシアチブは、アジア太平洋地域の抗菌剤パッケージング市場に対する影響力をさらに強める。

欧州は、EUの包装・容器包装廃棄物規制によって、リサイクル可能性とリサイクル含有量の遵守を強制され、その軌跡が形作られています。ドイツとフランスはバイオベースの活性剤の研究開発を先導し、地中海沿岸の輸出業者は国境を越えた農産物の出荷時に保存性を確保するために抗菌カートンを導入しています。BPRはナノメタルの展開を遅らせる一方で、植物由来のイノベーションを加速させ、欧州を技術リーダーシップの中心に据えています。

北米は、FDAの監督と堅調なヘルスケア需要に支えられ、着実な成長を維持しています。米国は助成金をPFAS代替品に振り向け、天然活性剤の抗菌パッケージ市場規模を間接的に押し上げています。カナダの研究機関は、水産物サプライチェーンをターゲットに、酵素カクテルを注入したセルロースベースのフィルムを試験的に製造しています。メキシコは、ニアショアリングの動向を活用し、国内ブランドと米国の小売業者向けに抗菌パウチの生産を拡大します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- COVID後の厳しい食品安全規制

- 電子食料品のコールドチェーン投資の加速

- 放出制御型ナノ銀フィルムにおけるブレークスルー

- ESGスコアカードへの抗菌機能の組み込み

- 病院における再利用可能な医療機器用トレーへの移行

- 生鮮食品の輸出における食用抗菌コーティングの採用

- 市場抑制要因

- ナノ金属に対するEUの殺生物剤規制(BPR)のハードル

- 銀と銅の原料価格の変動

- 包装用合成防腐剤に対する消費者の反発

- バイオベース抗菌ポリマーのスケールアップ課題

- サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 素材別

- プラスチック

- バイオポリマー

- 紙・板紙

- ガラス

- 金属

- 抗菌剤タイプ別

- 有機酸

- バクテリオシンと酵素

- 銀・銅ナノ粒子

- エッセンシャルオイルと植物エキス

- 技術別

- 活性表面コーティング

- 放出制御システム

- パックタイプ別

- パウチとバッグ

- フィルムとラップ

- トレイと蓋

- カートンパッケージ

- エンドユーザー産業別

- 飲食品

- 食肉、鶏肉、魚介類

- ベーカリー・菓子類

- 果物・野菜

- ヘルスケア・医療機器

- パーソナルケアと化粧品

- 飼料・ペットフード

- その他のエンドユーザー産業

- 飲食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動きと開発

- 市場シェア分析

- 企業プロファイル

- Amcor Plc

- Mondi Group

- Sealed Air Corporation

- BASF SE

- Avient Corporation

- BioCote Limited

- Sciessent LLC

- Microban International

- Covestro AG

- Takex Labo Co., Ltd.

- Dunmore Corporation

- Sonoco Products Company

- Constantia Flexibles

- Toppan Printing Co., Ltd.

- Toyochem Co., Ltd.

- Nissen Chemitec Corporation

- Parx Materials N.V.

- Tekni-Plex Inc.

- Plastipak Holdings Inc.