抗感染症薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Anti Infective Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846249

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

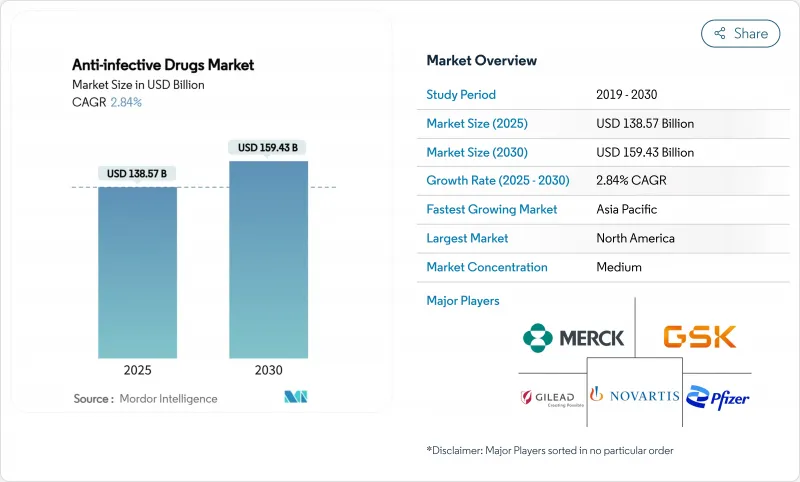

抗感染症薬市場規模は2025年に1,385億7,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは2.84%で、2030年には1,594億3,000万米ドルに達すると予測されます。

抗感染症薬市場の着実な拡大は、抗菌薬耐性(AMR)の増加を背景に、公衆衛生上の緊急需要、規制上のインセンティブ、持続的な研究開発資金によって支えられています。アンメットニーズの高い感染症に対する抗菌薬開発経路を合理化するFDAの2025年6月の最終ガイダンスに代表されるように、規制環境は依然として支援的です。世界の医薬品原薬生産能力の67%がインドと中国に集中しており、抗感染症薬市場を地政学的・物流的リスクにさらしているため、サプライチェーンの脆弱性は続いています。一方、技術に裏打ちされたスチュワードシップ・イニシアチブとAI主導の探索パートナーシップが、耐性病原体に対処する新しい治療薬を下支えし、成熟しつつある第一世代の薬剤クラスが全体的な成長に与えるマイナス面の影響を和らげています。

世界の抗感染症薬市場の動向と洞察

感染症負担の増加

ほとんどのヘルスケアシステムにおいて、敗血症に関連する入院日数、費用、死亡率が増加し続けており、信頼性の高い抗感染症レジメンへの需要が高まっています。高齢者や免疫不全患者では、迅速で幅広いスペクトラムの治療が必要な重症感染症に罹患する頻度が高くなり、入院期間が長期化し、平均在院日数はパンデミック以前の水準を上回っています。疾病の流行は、AIを活用した迅速診断プラットフォームへの投資を促し、同定にかかる時間を数時間短縮することで、より早期かつ的を絞った治療を可能にしています。世界の政策立案者は、恵まれない人々を対象とした地域ベースの感染症プログラムにリソースを振り向け、抗感染症薬市場における分散型治療モデルの形成に貢献しています。その結果、伝統的な医薬品の価格下落を相殺し、成熟した経済圏でも販売量の伸びを維持する、持続的な需要基盤が形成されるのです。

耐性菌の増加

肺炎桿菌(Klebsiella pneumoniae)とアシネトバクター・バウマンニ(Acinetobacter baumannii)の高耐性株は現在、世界中の病院を駆け巡っており、アジア太平洋地域ではカルバペネム耐性が31.3%に上昇し、B-ラクタム/B-ラクタマーゼ阻害剤の併用療法へのシフトが急務となっています。医薬品のパイプラインは、変異の障壁を数桁上昇させる二重結合部位抗生物質など、耐性菌の出現を阻害するメカニズムを優先するようになってきています。経済的な影響も大きいです。耐性感染症は入院期間を長くし、よりコストのかかる診断を必要とするため、支払者の予算は減少し、価値ベースの価格交渉を余儀なくされます。地理的なばらつきは顕著で、南米が世界的な耐性曲線をリードしているのに対し、ニトロフラントインは北米と西欧の尿中分離株に対して広く有効です。サーベイランスの強化と新規作用機序分子へのインセンティブは、抗感染症薬市場においてイノベーターに新たな収益の余地をもたらします。

抗菌薬耐性(AMR)の拡大

ベダキリン耐性はすでに世界で5.7%に達し、南アフリカでは10.4%とピークに達し、多剤耐性結核の治療期間を短縮しています。病院では、バンコマイシン耐性腸球菌やカルバペネム耐性アシネトバクターの増加率が報告されており、経験的治療を複雑にし、死亡率を上昇させています。製薬会社は、耐性菌が製品寿命を縮め、かつては数十年の収益をもたらした従来の広域スペクトルクラスへの投資を抑制するため、リターンの減少に直面しています。支払者は、耐性抑制効果が実証された薬剤にプレミアム価格を設定し、新規メカニズムのない薬剤のトップラインの見込みを抑制することで対応しています。臨床的、経済的に複合的な打撃が、抗感染症薬市場の長期的な勢いを弱めています。

セグメント別分析

B-ラクタム系抗菌薬、マクロライド系抗菌薬、カルバペネム系抗菌薬への臨床的依存度が病院プロトコールにおいて依然として高いことから、抗菌薬は抗感染症薬市場シェアの43.08%を占めました。しかし、耐性の持続とスチュワードシップへの取り組みにより、販売量の伸びには歯止めがかかり、2025年2月にFDAの認可を取得したアズトレオナムとアビバクタムのような次世代コンビネーションを目指した研究開発投資が行われています。抗ウイルス剤は、HIV、RSV、肝炎の製剤が長時間作用型注射剤や抗体カクテルに移行し、四半期または半期に一度の投与が可能になったことから、CAGR見通しで最も堅調な4.73%を記録しました。この革新的なパイプラインにより、このセグメントは抗感染症薬市場において戦略的な成長エンジンとして位置付け直されています。

画期的な呼吸器系抗ウイルス剤は、パンデミック対策予算による供給能力の急増や備蓄の恩恵も受けています。ベンチャー企業によるバイオテクノロジーへの参入がナロースペクトラム・バクテリオファージを導入する一方で、ブランド名のある既存企業が成熟したクラスのバイオシミラーからシェアを守るため、競合の激しさが増しています。そのため、価格と数量のダイナミクスは異なっています。抗生物質は、大きな導入量によって相殺された緩やかな価格下落を目の当たりにする一方、抗ウイルス剤は割高な価格設定となっているが、治療患者数は少ないです。このような相互作用が全体的な収益の伸びを維持し、長期的な研究開発の資本配分を形成しています。

HIV治療薬は、インテグラーゼ阻害剤バックボーンの普及と曝露前予防療法(PrEP)の浸透により、2024年の抗感染症薬市場規模の27.33%を維持します。レナカパビルの潜在的な年間生産コストは40米ドルであるため、LMICへのアクセスが拡大し、欧米の成熟市場が頭打ちになる中でも数量は安定します。一方、呼吸器ウイルス感染症は、ニルセビマブで乳幼児の入院が78%減少したというデータを受けてRSV予防薬が勢いを増し、CAGRが4.51%になると予測されます。

結核は依然として主要な臨床的焦点であり、6ヵ月間のBPaL/Mレジメンの短縮により、2026年までに全世界で12万6,792人の患者を治療し、総治療日数を短縮して医療システムのコスト負担を軽減すると予測されています。最初の1時間以内に広範囲をカバーすることを優先する敗血症プロトコールは、4.9倍の生存利益をもたらし、救急環境におけるすぐに再投与可能な注射剤の需要を強めています。これらの多様な適応症は、抗感染症薬市場の多様化を強化し、特定の病原体領域への依存度を低下させています。

地域分析

北米は、確立されたイノベーション・エコシステム、ダイナミックな支払者構成、新規薬剤の早期導入により、2024年の売上高の33.74%を占めました。FDAのアンメット・ニーズ・ガイダンスは合理化され、科学的助言のサイクルは短縮されたが、市販後の試験義務の高まりにより、メーカーが価格設定モデルに織り込まなければならないコンプライアンス・コストが膨らんでいます。米国の敗血症患者数は年間250万人、総費用は521億米ドルであり、広域スペクトルの注射剤の安定した利用を支え、処方箋の入れ替えを促進しています。カナダとメキシコは、南北の貿易の流れに対応する特殊な充填・仕上げ能力を提供することで、この地域のフットプリントを増強しているが、医薬品価格統制の相違が商業的な考慮事項として残っています。

欧州は、AMRに対する統一された戦略的姿勢を示しています。EUの薬事法改正により耐性菌モニタリングの要件が調和され、企業は全加盟国に対して単一のサーベイランス計画を提出できるようになりました。GSKと英国のAMRプログラムに代表される官民連携は、リスク分担の資金提供によって後期段階の抗生物質候補をいかに加速させるかを示しています。しかし、南欧の緊縮財政は、高価格薬剤の償還を制限し、全欧平均販売価格を圧迫する価格戦略の差を余儀なくしています。ブレグジットは規制の分岐をもたらし、企業は完全な市場参入を達成するために2つの承認チャネルを使い分けることになります。

アジア太平洋地域は2030年までCAGR 3.77%で成長すると予測され、抗感染症薬市場で最も急成長している地域となります。中国は世界の抗生物質有効成分の生産量を独占しており、国のAMR優先課題に沿った17の現地企業による20の抗菌剤プロジェクトを抱えています。インドはコスト競争力のある化学能力を活用しているが、長期的な製造オーバーヘッドを増加させる可能性のある環境排出規制に取り組んでいます。日本では、優先順位の高い抗菌薬の迅速承認パスウェイにより、市場投入までの期間を最大12カ月短縮しています。オーストラリアでは、革新的な抗菌薬の市場参入報奨金に資金を提供し、現地での供給を保護しています。しかし、カルバペネム耐性が31.3%と地域的に高いことから、臨床上の緊急性が高まり、耐性抑制のデータがしっかりと得られている薬剤が優先的に調達されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 感染症負担の増加

- 病原菌の耐性化

- 活発な研究開発投資と官民連携

- 高度な医薬品開発技術

- スチュワードシップとグローバルヘルスプログラムによるアクセスの改善

- 分析主導の抗菌薬スチュワードシップの採用

- 市場抑制要因

- 抗菌薬耐性(AMR)の拡大

- 厳しい規制環境と安全性への懸念

- グローバルサプライチェーンの混乱

- 偽造・規格外医薬品の拡散

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(単位:米ドル)

- 薬剤クラス別

- 抗生物質

- B-ラクタム&B-ラクタマーゼ阻害剤

- マクロライド

- テトラサイクリン

- フルオロキノロン系抗菌薬

- セファロスポリン系抗生物質

- カルバペネム系抗菌薬

- その他

- 抗ウイルス剤

- NRTI

- NNRTI

- プロテアーゼ阻害剤

- インテグラーゼ阻害剤

- ポリメラーゼ阻害剤

- その他

- 抗真菌薬

- アゾール系

- エキノカンディン系抗真菌薬

- ポリエン類

- アリルアミン

- その他

- 抗寄生虫薬

- 抗マラリア薬

- 駆虫薬

- 抗原虫薬

- その他

- 抗生物質

- 適応症別

- HIV感染症

- 肺炎

- 呼吸器ウイルス感染症

- 敗血症

- 結核

- 尿路感染症

- 皮膚・軟部組織感染症

- その他の適応症

- 投与経路別

- 経口

- 非経口

- 外用

- 吸入

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 通信販売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Astellas Pharma Inc

- Bayer AG

- Bristol-Myers Squibb Co.

- Gilead Sciences Inc.

- GlaxoSmithKline plc

- Merck & Co. Inc.

- Novartis AG

- Pfizer Inc.

- Sanofi SA

- Lupin Ltd.

- Dr. Reddy's Laboratories Ltd.

- Glenmark Pharmaceuticals Ltd.

- Johnson & Johnson

- AstraZeneca plc

- AbbVie Inc.

- Cipla Ltd.

- Teva Pharmaceutical Industries

- Sun Pharma

- ViiV Healthcare

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日